结构性心脏病介入新技术沸腾了国内的心脏介入产业,多家企业布局了相关赛道。在国内众多企业中,乐普医疗子公司心泰医疗是中国结构性心脏病介入医疗器械行业的先行者及先天性心脏病封堵器械国内领先的供应商,20余年来,始终专注于结构性心脏病介入医疗器械的研发和生产。

结构性心脏病介入新技术沸腾了国内的心脏介入产业,多家企业布局了相关赛道。在国内众多企业中,乐普医疗子公司心泰医疗是中国结构性心脏病介入医疗器械行业的先行者及先天性心脏病封堵器械国内领先的供应商,20余年来,始终专注于结构性心脏病介入医疗器械的研发和生产。2018年,心臟疾病介入專家葛均波院士在中國結構週期間指出:結構性心臟病新技術開啟和代表了介入心臟病學的第四次心臟革命。

大佬的發言往往具有深刻的預見性,在2018年後結構性心臟病成為國內心臟病學醫療器械創新升級的主旋律。國內結構性心臟病市場也迎來高速增長。

2020年後,國內結構性心臟病新器械、新技術不斷湧現,手術累計數量上顯著提升。國內的TAVR例數以每年近50%的增長速度飛速攀升,超越了既往所有介入技術的發展速度;與此同時,卵圓孔未閉封堵(PFO)、左心耳封堵手術(LAAC)等在例數上也呈現快速發展趨勢。根據弗若斯特沙利文數據,國內的結構性心臟病市場規模也從2017年的4億元增長到2021年的20億元。

結構性心臟病介入新技術沸騰了國內的心臟介入產業,多家企業佈局了相關賽道。在國內眾多企業中,樂普醫療子公司心泰醫療是中國結構性心臟病介入醫療器械行業的先行者及先天性心臟病封堵器械國內領先的供應商,20餘年來,始終專注於結構性心臟病介入醫療器械的研發和生產。

結構性心臟病介入新技術沸騰了國內的心臟介入產業,多家企業佈局了相關賽道。在國內眾多企業中,樂普醫療子公司心泰醫療是中國結構性心臟病介入醫療器械行業的先行者及先天性心臟病封堵器械國內領先的供應商,20餘年來,始終專注於結構性心臟病介入醫療器械的研發和生產。

目前,心泰醫療正在港交所主板申請上市,作為心臟病學介入治療的新浪潮,結構性心臟病市場後續增長點在哪些方面?作為心臟病學介入治療前三次革命中誕生的龍頭,樂普分拆的子公司將如何落子結構性心臟病領域?動脈網進行了梳理。

結構性心臟病蓬勃發展,

三大市場最為核心

2009年至2019年,美股共誕生14支市值100億美元以上的十倍醫藥股,其中5支為創新醫療器械股票,分別是手術機器人領域的Intuitive Surgical、口腔隱形矯正領域的愛齊公司、連續血糖監測領域的Dexcom,以及結構性心臟病領域的愛德華生命科學、Abiomed.

其中只有結構性心臟病介入治療領域誕生了兩家十年十倍的企業,2021年全球結構性心臟病市場規模已經達到93億美元。結構性心臟病介入治療為何能催生兩大造富神話。

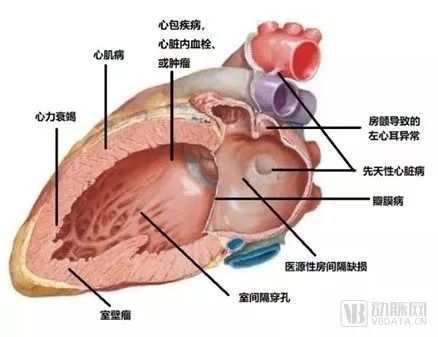

因為假如一個人活到80歲,他的心臟需要搏動超過25億次,在如此繁重的工作下,心臟中的各個零件都有可能出現問題。心臟容易出現的問題分為三大類,主要包括冠心病、心律失常及結構性心臟病,而結構性心臟病主要包括先天性心臟病、瓣膜病、心肌病及其他情況(如房顫)引起的併發症,增加了心源性卒中及心肌梗死等風險。

結構性心臟病種類

在上世紀50年代,有創心臟導管檢查已經能夠讓醫生發現先天性心臟病、瓣膜病,但彼時治療方法還需要開胸。隨着微創介入治療新技術應用於結構性心臟病領域,全球結構性心臟病治療市場迎來高速增長。

在國內,結構性心臟病介入治療幾大細分領域成熟度有所不同。先天性心臟病介入治療最成熟;瓣膜的介入治療正處於高速發展中;房顫預防正處於發展早期;心衰輔助治療正處於早期探索階段。

首先來看相對成熟的介入封堵器市場,介入封堵器包括先心封堵器和左心耳封堵器。

先心封堵器用於治療先天性心臟病。先天性心臟病約有一半CHD是室間隔缺損(VSD)和房間隔缺損(ASD)。全球先天性心臟病封堵器產品市場規模僅包含三大先天性心臟病封堵器(即房間隔缺損封堵器、室間隔缺損封堵器及動脈導管未閉封堵器)。

先天性封堵器技術發展超過30年,術式較為成熟,中國先天性心臟病介入治療的總量已躍居全球第一位,2021年先心介入手術量約75000例。

除了先心介入封堵器,封堵器還包括心源性卒中封堵器,心源性卒中封堵器產品主要包括卵圓孔未閉及左心耳封堵器產品。通過植入心源性封堵器可以預防心源性腦卒中,而目前卒中是中國致死率最高的疾病,2021年我國收治卒中病人超300萬。心源性封堵器在國內發展還處於新興市場。

結構性心臟病市場不可忽視的是過去十年快速崛起的瓣膜介入市場。

2002年,法國介入心臟病學專家Alain Cribier教授完成了全球首例TAVR(經導管主動脈瓣膜置換)手術,用微創介入的治療方式完成對主動脈疾病的治療,過去,瓣膜手術只能通過開胸手術進行,而開胸手術對於更多高齡、外科手術高危患者來説是禁忌。

TAVR新技術開啟了瓣膜介入治療黃金二十年的序幕,根據弗若斯特沙利文報告的數據,2021年全球瓣膜介入器械銷售收入達到71億美元。

我國的瓣膜市場處於高速發展的早期,TAVR手術量以50%的速度飛速增長。但從滲透率上看,瓣膜病介入器械的滲透率嚴重偏低。由於具備經驗豐富醫生的合資格醫院數量不足,2021年只有0.8%符合條件的患者接受了經導管主動脈瓣置換術治療,相較於全球的4.3%,中國的經導管主動脈瓣置換術市場明顯滲透不足。

總的來看,在老齡化背景下,主動脈瓣狹窄、主動脈瓣反流、二尖瓣/三尖瓣反流成為了嚴重威脅居民健康的主流結構性心臟病類型,這類病患數量大幅攀升,催生了龐大的臨牀診療需求。國內的結構性心臟病市場在新技術變革和臨牀診療需求增長的背景下迎來高速增長。

結構性心臟病領域活力迸發,

四大新趨勢初顯

結構性心臟病領域的介入瓣膜的新技術從無到有創造了全球近百億市場。未來結構性心臟病市場還有哪些看點?四個趨勢受到全球關注。

對於先心封堵器,生物可降解封堵器是研發方向。目前市面上用於介入治療先天性心臟病的封堵器基本上是由不可降解的鎳鈦合金製成,會永久留存在人體內,這對於兒童來説並不理想。發展可降解的封堵器成了下一代先心病封堵器的趨勢,但面臨材料技術上的挑戰。

在左心耳封堵器領域,新型左心耳封堵器械研發應用臨牀,使得左心耳封堵更安全有效便捷,極簡式左心耳封堵手術普遍開展。

對於介入瓣膜,TAVR產品在抗鈣化與耐久性方面提升使得TAVR向年輕患者推廣是一大方向,對於醫生,精準釋放提升植入成功率是另一大方向。

除了主動脈瓣膜,二尖瓣和三尖瓣的創新也值得期待。在臨牀中,二尖瓣和三尖瓣的患者基數比主動脈瓣更多,但是二尖瓣和三尖瓣介入治療的發展相對滯後。二尖瓣和三尖瓣也被認為是未來結構性心臟病市場的主要構成。

除了介入封堵器、瓣膜介入賽道,心衰領域的關注度也開始提升,結構性心臟病領域正處於創新迸發階段。

結構性心臟病這個藴藏着巨大變革動能的賽道已經被多個巨頭看好,誰掌握了這個賽道,也就掌握了心臟疾病市場下一個十年的主導權。

目前,結構性心臟病賽道由哪些企業主導?

在先心介入封堵器市場,根據弗若斯特沙利文報告的數據,國內先心介入市場規模達到4.26億元。國內市場已基本實現國產化,國產產品的佔有率超過91.5%。在國內公司中,心泰醫療的市場份額最高,達到38%。2018年,心泰醫療完成了全球首例完全可降解VSD介入治療,為全球可降解封堵器領域帶來新突破。

在心源性卒中封堵器市場,卵圓孔未閉封堵器療法仍處於新興階段,國內四家企業參與,AGA Medical和北京華醫聖傑基於合金的卵圓孔封堵器已獲批上市,心泰醫療的生物可降解卵圓孔封堵器處於註冊準備階段,上海錦葵醫療的生物可降解材料卵圓孔封堵器處於臨牀試驗階段。

全球左心耳封堵器市場在2021年達到9億美元,國內的左心耳封堵器滲透率還處於很低的水平,根據弗若斯特沙利文的報告,滲透率僅有5.9%,而美國和歐洲達到了44.9%和14.6%。所以現階段國內左心耳封堵器市場規模也較小,2021年市場規模為5億元。多家企業推出了左心耳封堵器產品,包括心泰醫療、波士頓科學、雅培、先健科技。波士頓科學是左心耳封堵器市場的主導者,其左心耳封堵器產品在2021財年實現了銷售收入約8.30億美元,約合人民幣55億元。國內市場尚未被充分開發,目前,心泰醫療的生物可降解左心耳封堵器已經完成型檢和動物實驗,即將進入臨牀階段。藉助國產替代+技術創新雙重加持下,心泰醫療有望藉助可降解左心耳封堵器彎道超車。

在介入瓣膜市場,根據弗若斯特沙利文的數據,中國瓣膜病介入器械市場規模2021年已經達到10億元,預計2025年將增加到79億元,年複合增長率高達69.8%。目前,國內市場已經有9款TAVR產品實現商業化。2021年,我國的TAVR手術(包括經股和經心尖,不包括臨牀研究)超過6500例,而2020年我國的TAVR手術量還只有3500台。

在二尖瓣市場,只有雅培的二尖瓣緣對緣修復產品MitraClip在國內獲批上市,MitraClip同時也獲得了FDA和CE的認證。中國市場還有超過14家企業佈局二尖瓣市場。2021年,國內經導管二尖瓣緣對緣修復術(TEER)手術量約350例。

結構性心臟病市場複雜多樣,在先心介入市場誕生了國產隱形冠軍心泰醫療,而整個瓣膜市場則還處於百家爭鳴的戰國時代。心源性卒中市場處於發展初期,國產替代趨勢明顯。

國內的結構性心臟病市場特徵複雜,患者基數龐大,但由於結構性心臟病介入治療的學習難度相對更高、學習曲線更長,缺乏市場教育及有經驗的術者;產品研發多企業多,但同質化嚴重。

從結構性心臟病市場中突圍,對於企業長期的臨牀需求理解能力、商業化能力和市場教育能力都有着很高的要求。

深耕結構性心臟病市場,

本土龍頭衝刺IPO

在國內湧現的結構性心臟病介入研發企業中,心泰醫療在介入結構性心臟病深耕超過二十年。

心泰醫療是先心介入領域的隱形冠軍,心泰醫療研發了國產首個室缺封堵器,榮獲國家科技進步二等獎,連續多年在先心介入封堵領域市場份額第一。

心泰醫療在先心介入領域不僅具有開創性,也在做持續迭代創新。背靠母公司樂普醫療領先的可降解技術,心泰醫療將可降解技術應用到結構性心臟病領域,推出了全球首個商業化的全降解封堵器MemoSorb®,同時已經佈局5款原研可降解產品。

與傳統金屬封堵器相比,生物可降解封堵器的設計為可逐漸降解為二氧化碳和水。由於生物可降解的封堵器不會在人體中永久殘留,故向患者提供其他日後治療選擇。

可降解技術將帶動先心介入封堵領域市場擴容。先心封堵器產品進入產業收穫階段,市場容量由過去的15億元左右,擴張為近50億元,心泰醫療由於產品升級換代的進行,MemoSorb®全降解封堵器將在一定時期內獨佔市場先機。

在瓣膜領域,心泰醫療並非最早湧入市場的企業,心泰如何在這個競爭激烈的市場建立自己的競爭優勢?

心泰醫療的戰略是在瓣膜疾病領域通過創新特色的產品建立優勢,實現在瓣膜領域的彎道超車。

在管線佈局上,心泰醫療佈局了主動脈瓣膜、二尖瓣、三尖瓣、肺動脈瓣膜四大瓣膜賽道,其中TAVR和二尖瓣腱索修復、瓣夾修復三大產品已經進入臨牀試驗階段。

在產品路線上,心泰醫療選擇了差異化的設計路徑。心泰醫療ScienCrown TAVR的原創設計在患者端順應患者年輕化趨勢;在醫生端,「短瓣+完全回收系統」可有效降低醫生操作風險。

除了創新,心泰醫療在瓣膜領域的優勢還包括擁有培育市場的耐心。

國內的醫療器械近年來往往呈現一個趨勢,在迎來需求爆發前,參與者蜂擁而至,供給先爆發。但醫療行業需求需要經過一定時間的市場培育,在瓣膜介入這個操作難度較高的行業對於術者的要求更高,市場的培育需要資金和時間,市場需要達到一定市場規模才能自動發展,國內瓣膜介入行業預計爆發時間點在2024年和2025年。心泰醫療在瓣膜介入領域佈局豐富管線,在戰略上希望用創新的產品迎接市場的爆發。

在介入二尖瓣系統的設計上,二尖瓣介入系統分為修復和置換兩大路線,修復產品又有緣對緣二尖瓣修復、瓣環成形術、腱索修復、瓣環重構等多種手術路線。心泰醫療的二尖瓣產品同時佈局了修復和置換兩大路線,在修復產品中覆蓋了緣對緣修復、腱索修復、瓣環修復、瓣環重構等多種產品路線,可以為不同的二尖瓣患者提供解決方案。

在市場教育能力上,心泰醫療深耕結構性心臟病20年,積累了豐富、專業的商業化經驗和資源。同時心泰背靠樂普醫療,樂普醫療擁有心血管領域二十多年實戰經驗,多次成功逆襲搶佔細分市場。

在商業化上,心泰醫療也展現了較強的盈利能力,是香港資本市場結構心版塊少有的盈利且高速增長的企業。2022年上半年,心泰醫療營收為1.25億元,去年同期的營收為1.1億元;經營利潤為0.34億元,而去年同期的經營利潤為0.46億元。公司2018-2020年的毛利率分別是87.9%、88.3%和89.8%;利潤分別是3861萬元、5191萬元和6877萬元,淨利率分別是39.0%、44.6%和46.4%。

從長期發展來看,心泰醫療利用可降解技術平臺鞏固介入封堵器領域的優勢,藉助心泰醫療深耕結構性心臟病市場的專業化市場教育和培訓經驗積極參與國內介入瓣膜市場的建設。期待未來心泰醫療為國內結構性心臟病市場做出更多貢獻。

過去十年,結構性心臟病領域的變革風潮不斷吹拂我國臨牀,在温暖的疾風吹拂下,改變了國內的產業生態,創新的種子也落下,我國結構性心臟病創新醫療器械與國際的差距逐漸縮小,諸如心泰醫療這樣的企業多次引領全球創新,在結構性心臟病這塊未被充分開墾的土地中,能否成長為參天大樹,讓我們拭目以待。

*參考文章

心泰醫療招股書

左心耳封堵器國產創新器械加速崛起,能否實現在這百億賽道彎道超車?——中國醫療科技網

結構2021年度報告重磅來襲——結構性心臟病介入蓬勃發展,多項技術仍有大量提升空間——《門診》

葛均波院士:結構性心臟病的定義、範疇以及現狀和未來——心關注