來源:遠川投資評論

作者:黃曉峯

張坤目前管理的4只基金中,2只基金名字以‘優質’打頭,3只基金名字用‘精選’結尾。去年9月,張坤的成名代表作‘易方達中小盤’,直接改名為‘易方達優質精選’,Buff套了兩層。

似乎從基金名字開始,就在着力表現張坤‘跟生意模式好、競爭力強的企業非常長期地一起走下去’的價值投資理念。但這4只基金不盡相同的產品設計和投資範圍,卻顯示着這並非是一件易事。

簡單來説,‘易方達藍籌精選’和‘易方達優質企業三年持有’的投資範圍類似,都可以投A股和港股通公司,區別主要在後者有三年封閉持有期;‘易方達亞洲精選’作為QDII基金,除了可以買港股通範圍內的公司,更能選擇所有在港交所上市的公司和在其他交易所上市的亞洲公司,所以主要持倉集中在港股和中概股上;‘易方優質精選’原先只能投資A股市場,但在改為QDII基金後,投資範圍變成A股和所有港交所上市的公司。

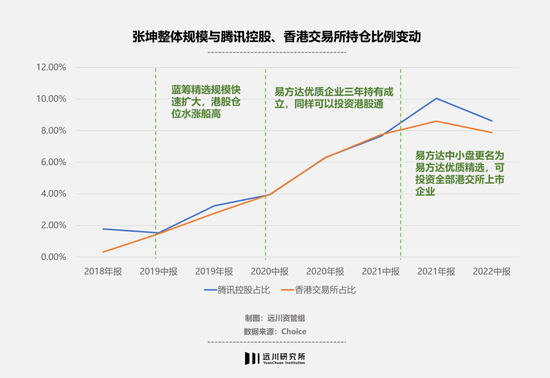

而在過去幾年中,張坤在A股、港股、美股三大市場裏,真正做到無懼市場波動,長期維持高倉位持有的‘優質精選’個股是5個——貴州茅臺、五糧液、瀘州老窖、騰訊控股和香港交易所。

雖然底部個股迭代、起落頻繁,但是貴州茅臺、五糧液、瀘州老窖三隻白酒股卻始終維持在高倉位持有的頂部區間。而騰訊控股、香港交易所兩隻個股雖然一開始在張坤整體的管理規模中佔比不高,但其實它們一直在根據張坤可投港股的倉位擴大而一起擴大。

從2017年底,易方達亞洲精選就一直重倉持有騰訊與港交所。2018年藍籌精選成立,其港股倉位中這兩隻個股也長期重倉配置。但由於這兩個基金在當時規模不及易方達中小盤,所以在張坤的整體規模中佔比較低。

但此後,無論是易方達優質企業三年持有成立,還是中小盤更名為優質精選後,它們的港股倉位中從始至終能看見騰訊與港交所牢牢佔據着重倉股的行列,最終達到了與‘茅五瀘’齊平的倉位佔比水準。

茅臺、五糧液、瀘州老窖、騰訊和港交所基本就是張坤在始終堅持重倉持有的‘信仰底倉’,是張坤對生意模式好、競爭力強並可以長期陪伴成長的公司的具體呈現。而剩下第6~第20的個股輪換起落則更能體現張坤對市場的判斷和在意外情況下的抉擇。

它們之中既有傳統核心資產龍頭招商銀行、伊利股份、上海機場,也有持續抄底的‘中丐’軍團阿里、京東、美團、快手,更有爭議中的新消費龍頭泡泡瑪特和新進順週期熱門中海油。

不變的‘信仰底倉’是張坤投資理念的基石,而在不同市場環境中變動的倉位,也是理解張坤整個投資脈絡的關鍵鑰匙。

01 ‘7英尺’的欄杆

在2020年之前,白酒和醫藥長時間是張坤的一二大重倉行業。但在張坤的眼中,醫藥行業更像巴菲特口中‘7英尺’的欄杆——投資難度較高。

在消費品、醫藥、科技三個全球最可能產生大公司的領域,醫藥行業相比另外兩者有更大可能使小公司成長起來,即穩定性更弱、品牌護城河更低的行業。因為這是一個產品驅動的行業,只要能做出有效治病的藥品,品牌與渠道的限制並沒有消費與科技領域中那麼強。

所以張坤在醫藥行業的投資上並沒有白酒那麼高的集中度,既有同樣在供給側有較大優勢的華蘭生物、天壇生物這類血製品公司、具有規模與品牌效應的愛爾眼科、消費屬性更強的片仔癀、走出口腔另類模式的通策醫療,也有全球CDMO行業龍頭的藥明生物。

其中華蘭生物是相對更符合張坤在供給側有稀缺性審美的公司,因為自2001年之後就沒有新批血製品企業了,具有一定的牌照壁壘。儘管2017年華蘭生物中報業績低於預期,9天跌超20%,張坤選擇了持續抄底,最終收穫了華蘭生物此後3年上漲超2倍的行情。

但在2020年年中之後,受集採政策影響,醫藥行業在供給側出現了較大變化,張坤便也開始降低醫藥行業的配置比例,在2021年底幾乎清倉醫藥股。然而在今年中報季,醫藥行業突破了2018年以來公募基金持倉最低的記錄時,張坤的四隻基金都選擇了加倉藥明生物,以不大的倉位比例抄底醫藥。

不過醫藥行業並非張坤唯一覺得投資難度較大,但仍堅持去研究和投資的行業。張坤另一大熱衷的行業同樣讓他覺得投資難度不低,就是互聯網行業。

與醫藥行業類似,張坤在互聯網行業上的投資也相對更分散,而且由於互聯網公司分佈在港股與美股市場,受限於投資範圍,除了‘信仰底倉’騰訊以外很難看出張坤對於自己倉位中的其他互聯網公司的偏好座次是怎樣的。

比如雖然美團是張坤整體規模中除了騰訊以外佔比第二大的互聯網公司,但在亞洲精選與優質精選兩隻QDII基金中,今年二季度阿里巴巴和京東持倉佔比都比美團更高。此外,兩隻非QDII基金都持有快手,但兩隻QDII基金的持倉列表中則沒有。

但無論怎樣,互聯網行業在這幾年中成為了張坤又一次‘對抗市場’的體現。在中概股悽風苦雨的年頭,無論是易方達優質企業三年持有成立時,還是在中小盤更改為QDII時,張坤都留了不少倉位給了自己看好的互聯網公司。

而對互聯網行業的看法,張坤在曾經的訪談中所説:「互聯網行業有一種魅力,它可以在短期內把高回報變成再投資,然後再高回報,反覆循環,最後讓企業迅速長大。」

這種快速將建立的優勢變為統治力的行業,也是熱衷於尋找穩定護城河的張坤所喜歡的。只是這種方式既能夠讓它們快速成長,也可能它們遭遇‘福兮,禍之所伏’。

02 Alpha能否抵禦Beta的衝擊

在2020年,張坤的新基金路演中,他引用了巴菲特的一句話:我最好的三個投資主意可能與大部分投資人差不多,但我最差的三個主意要比大部分投資人好得多。為了印證這一點,張坤拿出了易方達中小盤截至那時最終賣出股票後的盈利與虧損比例:9:1。

其實在張坤的訪談中他也表示,雖然自己會有行業上的偏好並一定程度上注重平衡分散,但真正能讓自己控制回撤的行為,大部分來源於選擇了一些比較好的公司,在下跌時也能有足夠的基本面支撐。

這點在2020年之前並沒有問題,因為即使當時因疫情黑天鵝導致基本面邏輯發生改變的上海機場,由於張坤持倉週期較長,在清倉時應該也是盈利的。但在2020年之後,許多事發生變化,黑天鵝展現出了它強大的威力。

具有典型代表的是易方達亞洲精選曾經重倉的教培行業,在2021年一季度,亞洲精選在教培行業上選擇越跌越買,加倉多隻中概教育股,其中好未來、新東方都成為了前十大重倉股。但隨着二季度政策收緊,多家教培機構股價股價跌至谷底,張坤也選擇清倉離場。

在易方達亞洲精選的2021年二季報中,張坤寫到:「二季度,教培企業受政策預期影響股價跌幅較大,對基金淨值產生了一定的負面影響,也使我反思長期投資框架中的一些假設,希望能夠將其進一步完善。」

而在2020年四季度,張坤選擇重倉買入的海康威視同樣是黑天鵝的受害者之一。

2021年,美國禁止海康威視用於美國通信網絡;2022年,制裁繼續加碼,海康可能被列入SDN。連番制裁下,海康威視股價距離去年高點跌去超50%,到了今年二季度,張坤四隻基金的持倉列表中都沒有了海康威視的身影。

03 尾聲

投資上的知行合一不僅通過長期持有來體現,更需要在每一次的取捨中用行動詮釋。

如今回頭看來,張坤的投資思路一直是比較清晰堅定的:從供給側視角看待問題,尋找壁壘高,競爭優勢更強,且ROE、ROIC等數據長期優秀的公司。在行業選擇上也立足自己能力圈內的幾個行業,沒有因為景氣度而選擇投資‘新半軍’行業。

在A股市場能符合張坤投資標準的企業並不多,所以隨着規模日益擴大,他也選擇了增加在港股市場的倉位佔比,投向逆市看好的互聯網企業。

不過我們同樣應該注意到,此前張坤的幾次失利的投資,很大程度上也並不是企業本身出現了問題,而是宏觀環境以及黑天鵝極大改變了這些企業的長期假設和產業選擇,這也是長期投資中難以避免的風險。

任何一個股票市場裏,真正能夠經得起時間考驗的公司極其稀缺,就像張坤真正的‘信仰底倉’裏座位也非常有限。

只不過,作為一個公募基金經理,在各種風控限制下,如何從挑剔的選股審美中進化出掌舵近千億規模的組合管理,在波雲詭譎的市場環境中突破勝率的邊界?太多的問題,最後只有靠自己尋找答案。

編輯/Corrine