來源:華爾街見聞

作者:尹洪昌

據環球網報道,「北溪」天然氣管道系統遭到破壞,受此影響,英國天然氣期貨週二漲超33%,歐洲大陸天然氣基準期貨也漲超21%。

歐洲扛得過這個冬天嗎?

資料顯示,自俄烏衝突以來,歐洲持續通過多渠道、多方向進行天然氣氣源補充,具體措施包括和多國簽訂合同與合作協議獲得天然氣供應、建設LNG接收站以獲得更大的接收容量、建設天然氣管線等以增加氣源。

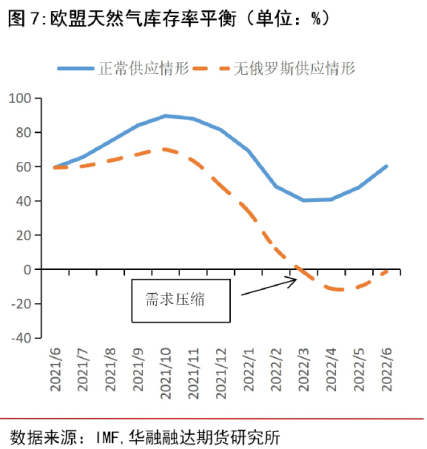

據華融期貨研報,由於積極的購買,截至9月17日歐盟的天然氣儲備量已達到85.58%,正在趕上歷史的平均水平,也完成了歐盟11月1日前80%庫容率的目標。此前歐盟通過立法,要求到2022年11月1日,歐盟地下儲氣庫的容量必須達到80%。

80%庫容率的目標意味着什麼?能支撐多久?

據華融期貨研報,以目前的儲存水平為起點,假定俄羅斯長期全面的切斷對歐洲天然氣供應的情形下,IMF對每月的天然氣儲存量進行了簡要的測算,結論如下:

1)全面關閉的情況下,歐洲許多地區將出現嚴重的天然氣短缺,需要對消費進行調整,歐盟冬天(11月初到3月底)的消費量需要下降約12%(每年7%,30億立方米)。

2)完全關閉的情況下,對天然氣市場的影響可能因地區而異。

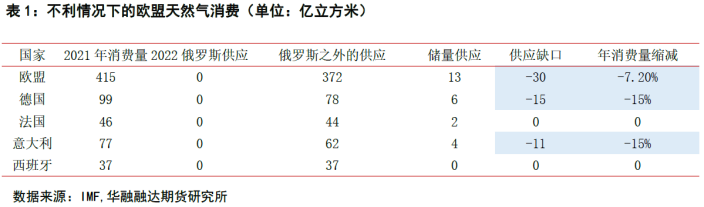

英國,愛爾蘭,西班牙,葡萄牙,瑞典和丹麥由於對俄羅斯天然氣的依賴程度較低,它們可以適應這種供應中斷。

法國,荷蘭和比利時對俄羅斯天然氣有一定的依賴,但它們也可以直接獲得液化天然氣進口能力和替代管道供應路線,也可以進行調整。

德國和意大利,這兩個國家都高度依賴俄羅斯的天然氣,將出現約15%的消費缺口(合計26億立方米)。

總體上來看,華融期貨認為,如果歐盟能達成今年冬天縮減15%的天然氣需求的協定,似乎可以度過這個冬天。

歐盟製造業或受較大沖擊

但同時華融期貨指出,為了保證居民用電,這15%的需求縮減,絕大一部分的比例可能來自於工業用電和用氣,這會對歐盟的製造業造成很大的衝擊,尤其是對德國和意大利。

資料顯示,工業直接消耗天然氣的途徑一般包括:1)加熱(例如高爐);2)化學制造;3)間接使用天然氣廠產生的電力。據各行業增加值調整後的每個工業部門的天然氣消費量來看,非金屬礦產(包括玻璃、陶瓷和混凝土等製造業)在圖表中名列前茅。

華融期貨還特別談到了對有色金屬行業的影響,其指出電力成本的上升正在影響到有色金屬行業(銅鋁鋅)的供應。

有色金屬工業的特點是電強度非常高,在正常電價條件下,高達生產成本的40%,據Wood Mackenzie數據顯示生產一噸電解鋁需要大約15兆瓦時的電力,這是銅的近40倍。

電解鋁方面,自2021年10月以來歐盟失去了近一半的電解鋁產能(約100萬噸),從2021年10月至今年8月底,歐洲美洲因能源危機導致的減產量已達到148萬噸/年,其中歐洲118萬噸/年,美國30.4萬噸/年。

鋅方面,隨着歐洲電價的抬升,電力在歐洲鋅冶煉成本的佔比已經超過60%。目前歐盟所有9家電解鋅冶煉廠都受到電力危機的嚴重影響,許多冶煉廠減產或完全停產。根據公開資料統計目前有76萬噸的產能被暫停,相當於歐盟總產量的45%。

銅方面,迄今為止,銅生產商受危機影響的程度低於鋅和鋁冶煉企業。總體來看,歐洲能源危機對銅的影響相對較小,加上銅資源具有一定的稀缺性,所以其供應瓶頸往往體現在上游採礦環節。

還有哪些品種可能會受影響?

除上文提到的天然氣本身、有色金屬(鋁鋅銅)外,通過梳理多家券商研報,以下這些品種也可能受影響。

1、煤炭——替代性需求或推動煤價

開源證券指出,替代性需求將提供煤價向上動能。

據其測算,2017-2021年歐盟天然氣平均消費量為16.9艾焦耳,削減的天然氣用量有望被煤炭替代,預計2022年9-12月歐洲削減天然氣新增煤炭需求約2201.7萬噸,2023年將新增煤炭需求6600萬噸。

2、化工品——產能+成本優勢。

歐洲電價飆升,部分化工品生產成本飆升,產能受限,國內化工企業擁有產能+成本優勢。

據華福證券統計,農用化工的氮肥、磷肥、鉀肥,化學原料的鈦白粉、無機鹽、純鹼、氯鹼、輪胎,以及化學纖維的氨綸和碳纖維等行業的成本優勢最為明顯。

國金證券表示,可關注歐洲產能佔比較高的品種,歐洲維生素A、氯化鉀、維生素E、甲酸、MDI、TDI、蛋氨酸、環氧丙烷等化工品產量的全球佔比已達到50%、43%、36%、34%、28%、27%、27%和26%。

3、LNG

華泰證券指出,若北溪全面停止供氣,預計歐洲將以海運LNG運輸船方式尋求替代國購買天然氣(如美國、阿爾及利亞、卡塔爾等),利好LNG運輸市場需求,推升LNG運價。

中泰證券指出,歐洲能源危機,警惕滯漲下需求萎縮以及歐洲製造業能源/原材料成本上升,交付能力下降,挖掘中國高端裝備進口替代機遇。可以關注:1)天然氣裝備:LNG接收站/氣化廠裝備(卸料臂、壓縮機、儲罐和LNG槽車)、LNG船舶、LNG罐箱。

2)歐洲製造業或加速尋求產能轉移方案,中國有望憑藉其成本及供應鏈優勢承接較大部分的產業鏈轉移。SKF、達諾巴特、大眾、巴斯夫等製造業企業在中國擴產,相關領域裝備製造技術有望進步。

編輯/somer