精編自華泰證券《保健品行業市場研究報告》

近日,一篇名爲《百億保健帝國權健,和它陰影下的中國家庭》的文章刷屏朋友圈,又一起保健品騙局被揭露,這距離上一次的鴻茅藥酒事件,僅僅過去不到半年。一時間,保健品的功效、價值都遭遇大衆的質疑,有人甚至評價“保健品唯一的功效,就是沒有害處”。

保健品真的一無是處嗎?到底真實的保健品行業是怎樣的?市面上還有沒有良心的保健產品?華泰證券的這篇保健品行業研報或許能帶你一探究竟。

首先我們明確一下保健品的定義:

國際上,保健品一般指膳食補充劑(Dietary Supplements)。美國衛生及公共服務部將膳食補充劑劃分爲傳統片劑、膠囊、粉劑、功能性飲料和能量棒。

在中國,保健品即爲保健食品,《食品安全法》分類爲「特殊食品」。根據《保健(功能)食品通用標準》,保健(功能)食品是食品的一個種類,具有一般食品的共性,能調節人體的機能,適用於特定人羣食用,但不以治療爲目的。

由上述兩個定義我們就可以推論:權健的核心產品神奇的足墊,負離子衛生巾,還有燒哪治哪的火療都不是真正的保健品。傳奇的東方神藥魔力絕對是不靠譜的,號稱能治病的一切保健品都要遠離。

處於增長期的保健品行業

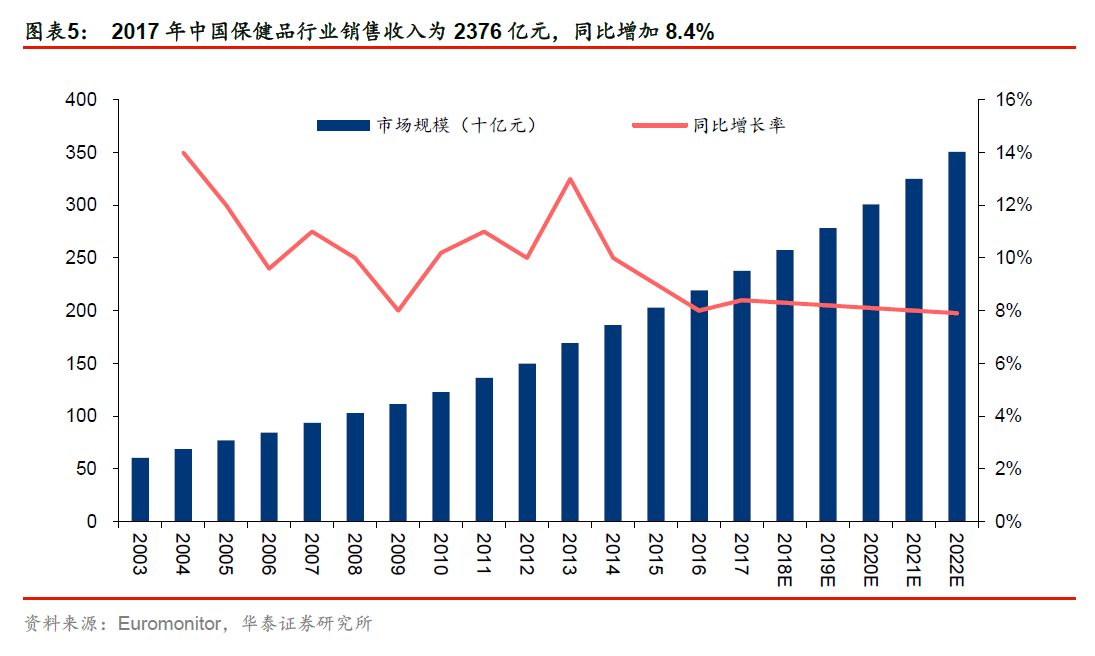

中國保健品市場的增長速度較快,2002年行業銷售收入僅爲442億元,2002~2017年行業銷售收入的複合增速達到11.86%,2017年中國保健品行業銷售收入達2376億元,預計2020年市場規模將有望達到3500億元。

按照銷售額計算,2017年中國保健品市場佔據全球保健品市場16%的份額,目前已經是僅次於美國的全球第二大保健品消費市場。

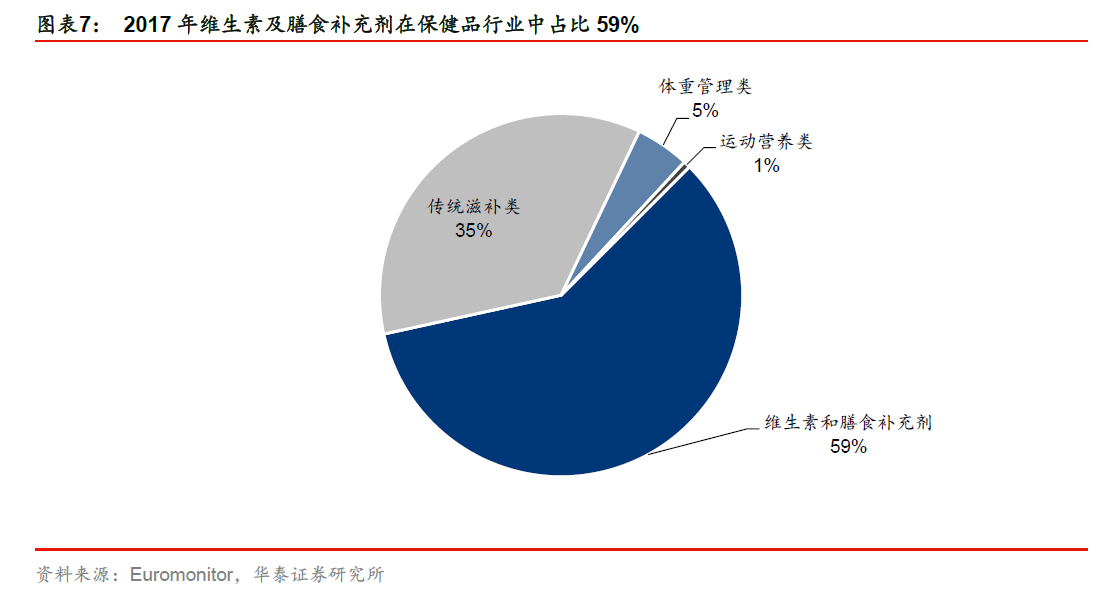

具體來看,2017年保健品當中佔比最大的是維生素及膳食補充劑,市場規模達到1400億元,佔保健品行業總規模的59%,五年複合增速達到12%;其次是傳統滋補類產品,市場規模爲852億元,佔比達到35%。

體重管理和運動營養是新興的品類,絕對規模仍然較小但是增長的速度相對較快。根據羅蘭貝格的預測,體重管理和運動營養的行業規模2017~2020年的複合增速分別爲15%。

競爭激烈,行業集中度較低

中國保健品行業生產廠商數量衆多,市場分散程度高。

根據國家食品藥品監督管理總局的統計,截至2017年年底中國有2317家保健品生產廠商。其中,絕大部分廠商爲品牌力薄弱的小型企業,約佔所有廠商數量的98%。

2017年中國保健品行業CR5(前五家企業所佔市場份額)爲19.8%。中國保健食品產地較爲集中,約有50%的企業位於北京、廣東、山東、上海、江蘇、浙江6個沿海省市。

行業市場佔有率前五分別爲無限極、紐崔萊、湯臣倍健、天獅集團和東阿阿膠。其中無限極、紐崔萊和天獅均爲直銷企業。在非直銷領域,湯臣倍健在市場佔有率上有較大優勢,湯臣倍健2017年市場佔有率爲2.9%。

中國保健品行業的集中度低於澳大利亞和日本,與美國相似。與世界各大保健品市場相比,2017年我國保健品行業CR5略高於美國(18.4%),且略低於澳大利亞(33.2%)和日本(24.6%)。

華泰證券認爲,在中國,保健品行業集中度較低的原因是行業曾經監管不足,行業壁壘較低,商家較容易獲取保健品「藍帽子」資質;而與其他食品行業相比,保健品行業的利潤率又較高。