精編自恆大研究院:《美股持續暴跌: 美國經濟見頂, 地產和庫存週期下行》與東北證券:《美國政府關門, 法國暴亂漸息——海外宏觀周度觀察》

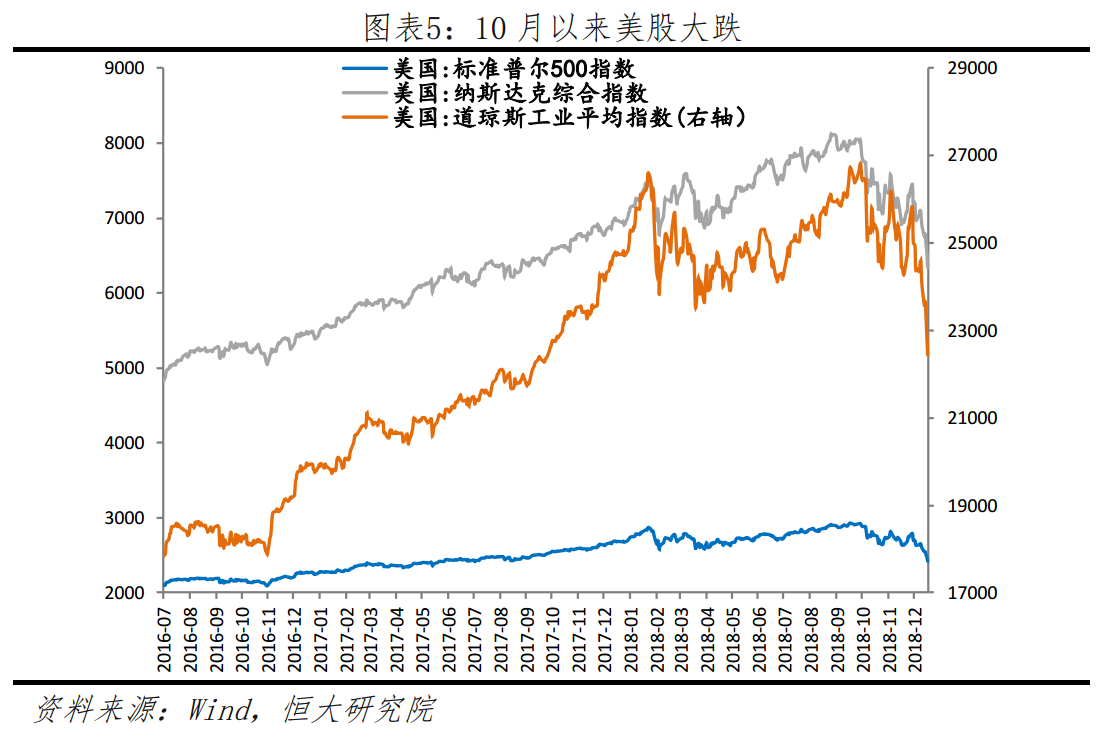

10 月初以來,美股持續大跌, 截止 12 月 21 日, 納指、標普500、道指自 10 月初以來累計跌幅分別達到 21.2%、 17.4%、 15.8%,全年累計收益率-9.6%、 -10.4%、 -9.6%。 美東時間 12 月 21 日,美股再度暴跌,納指、標普 500、道指單日分別下挫 3.0%、 2.1%、 1.8%,一週內累跌 8.4%、 7.1%、 6.9%,創 2008 年三季度以來單週最大跌幅。

恆大研究院強調「美國經濟正在復甦但可能逐步築頂」。同樣,此次美股暴跌也並不意味着美股崩盤步入熊途,而更可能是震盪調整,因爲美國經濟的基本面還是相當健康的。

不過,當前主要經濟指標都顯示美國經濟見頂回落

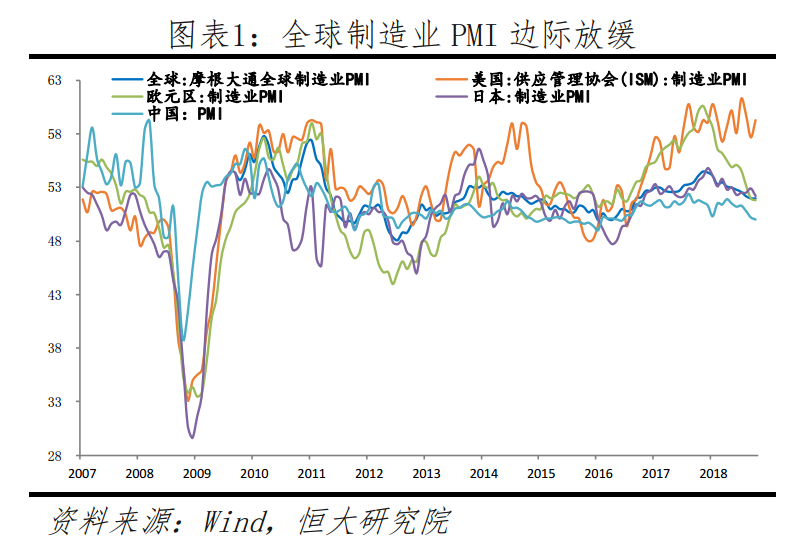

11 月全球製造業 PMI 整體下滑趨勢未變處於 2016 年 11 月以來的低點,美國製造業 PMI 高位回落。

美國國債收益率曲線部分出現倒掛, 全球經濟邊際放緩,美聯儲持續加息, 利率創八年來最高水平, 限制投資需求;

伴隨美聯儲加息提升利率水平,當前美國房地產景氣度已初現拐點,房屋銷售、價格、 投資均顯示房地產景氣下行。

產能設備投資週期處於緩慢向下階段, 對增長邊際貢獻趨緩

美聯儲 12 月議息會議提高聯邦基金利率,但態度整體偏鴿

微觀角度看,東北證券預計未來個人消費將會有一定回落

由於消費者支出佔美國經濟活動的三分之二, 因此 11 月的超預期的上升, 爲美國第四季度經濟保持高增長帶來一些好兆頭。 但另一方面, 由於支出超預期上升疊加收入不及預期上升在一定程度上壓低了儲蓄率, 隨着儲蓄率的回升, 預計未來的個人消費將會有一定回落。

但12 月密歇根大學消費者信心指數終值 98.3, 高於預期 97.4, 前值 97.5。 12 月消費者信心指數的向上修正, 反映出在經濟和就業的佳況下, 美國消費者樂觀的情緒。