來源:智通財經

作者:樑鍾榮

9月22日,是註定載入港股史冊的一天,恆生指數直接跌回到2011年,11年向上努力直接歸零。

將今天的指數放入歷史的維度進行比較,恆指最低跌至17965點新低,而2021年2月恆指當年的高點是31183,一年半時間,累計跌幅高達42%。

42%已算是8級強震,如果放到全球主要資本市場進行比較,已算是表現最差。

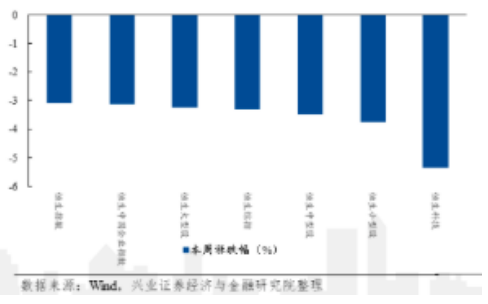

來源:興業證券

所以,恆指跌至11年低點時,市場陰雲密佈,悲觀論調瀰漫於整個互聯網,未來的美聯儲加息預期對後市的持續負面影響,中美兩國經濟走向對股市的左右,情緒週期的因素遠未抵達冰點,這些層出不窮的觀點,似乎都可以成為佐證港股未來繼續下探的可能。

但這些可能,並沒有將其放置在港股五次歷史股災的大環境中進行比較,並沒有看到中美關係縫隙彌合的曙光,更沒有追隨全球和中國經濟技術和社會轉型的浪潮,沒有站在獅子山上、沒有站在長城頂上,遠眺到9月21日可能是投資港股的歷史與未來的歷史分界點。

僅僅9月19日一天,有三件事情值得關注:美國PCAOB的工作人員開始檢查在美上市中概股的審計底稿;在紐約,國務委員兼外長王毅與美中關係全國委員會、美中貿易全國委員會、美國商會代表成員進行座談交流;王毅在紐約會見美國前國務卿基辛格,而後者是中美關係復甦的見證。

歷史是由無數迷人的小細節建構的,他們見證着歷史的興衰、時代的進退,從上面諸多的小細節中,我們可能窺視到未來宏大敍事的一角。

於世界,2022年全球高通脹及可能由此引致的流動性加速收縮風險值得警惕,美股和A股將是全球資本聚集的主戰場,估值處於合理位置的港股亦或將將探底迎來複蘇機會。98歲的芒格開始抄底中概股,高盛、橋水基金開啟增持中概股戰車即是明證。

英國前首相丘吉爾説:永遠不要浪費一場危機!當港股經歷從2018年33484點歷史高點的下挫,眾多財富灰飛煙滅,無數傳奇的基金泯然於市場,而站在這上面,就是更多新的財富和傳奇的起點。

1

恆指新低的背後

歷史上,港股也曾多次發生股災,5次股災發生的原因大不相同。

從宏觀方向進行剖析,主要是美聯儲的加息、港股資金流動性的減弱。

隔夜美聯儲加息75bp ,令執行聯繫匯率制的香港被迫跟隨加息跟上,香港金管局將基本利率上調75個基點至3.5%,即時生效。

對於香港的市場而言,其交易資金以外資為主,市場受到美金以及中美關係的影響明顯,香港市場受美金Taper或者美金加息的影響很大。美聯儲的加息縮表,美聯儲的加息縮表會導致整個海外資金的負債不斷上升,作為亞洲金融中心的香港會面臨着大量的熱錢抽離。

國內方面,8 月國內經濟復甦情況較為樂觀,社會零售和工業增加值的同比增速均較為優異,同時 MLF 減量續作,意味着人民銀行的貨幣政策或將向穩健端傾斜,港股流動性改善或將邊際趨緩。

兩者共同構成的港股市場流動性方面的緊張,由此導致恆指低開低走,一度跌2.6%,觸及17965.33點,觸及10年新低;恆生科技指數更一度跌3.5%,觸及3606.66點。

從估值體系上而言,恆指的構成體系以內資為主導,但市場的定價權又在外資手上,使得其相對其它市場,更容易受到A股、美股走勢的共同影響。

需要指出的是,恆生指數權重佔比較高的是金融、地產、互聯網。其中金融、地產在2016、2017年是他們的大年,當時許多賣方也在不斷描述新宏觀向上週期的到來。因此在那個階段恆生指數表現是優於滬深300的。

2018-2019年,眾多的國內互聯網公司、18A企業紛相赴港上市,由此帶起一輪港股打新潮,並在指數下挫之後迅速反彈,並隨着權重的上升成為恆生指數的重要組成。

但這也留下隱患。

在過去一年多來,國內2021年下半年開始,國內消費、互聯網、醫藥行業的基本面接連受到實質性衝擊。隨着地產行業下滑、疫情不斷反覆衝擊線下實體消費,互聯網廣告和電商行業受到不小的影響。

與國內同步,這一輪港股的快速下跌,主要是由地產、科技、醫藥、消費這些賽道股驅動的,要麼是像地產及教育股般的直接爆雷,要麼是像科技、消費及醫藥的擠估值或估值泡沫破裂,導致指數直接下墜。

與此同時,關於AH股的估值差異擴大盛行於市場,更多觀點旗幟鮮明稱港股底部已到,於是不少的資金在這過程中反覆抄底。在過去半年的不斷抄底中,由於沒有獲得一個很好的獲利效應,爆倉或是情緒積累,形成資金踩踏,由此導致恆指一直在緩慢的下跌。

2

是黃金坑,還是估值陷阱

供需理論、有效市場假設、美林時鐘研究、行業生命週期、資本資產定價模型,每一個學説背後都藴含着一定的時代邏輯,具備一定的哲學基礎。歸納起來其實也只有三種分析方法:基本分析、技術分析、演化分析。

結合這三種分析,那麼,在調整了相當長一段時間,在創下11年的新低後,當前時點的港股究竟是黃金坑還是估值陷阱?

這裏就是我們的觀點:謹慎,但不要浪費這一次的危機。

我們結合幾個方面來驗證這一觀點的理據,這幾個方面分別是:情緒週期、中美關係、企業表現、回購動力。

情緒週期比經濟週期、企業盈利週期、信貸週期等更為重要。因為其他週期的最終落腳點就是影響投資者的觀點和情緒,所以股市才會出現最高峯和低谷。

從情緒週期出發,看兩個維度:港股下跌的幅度;IPO融資端的表現。

從歷史上看,港股上一輪股災是2008年,彼時從2008年5月高點的26374.09點,跌至10月底的10676.29點,直接腰斬去七成;2008年9月份最恐慌的時候,恆生指數跌幅將近40%多。這次,恆指是一年下跌了40%,過去一個月最大跌幅為10%多,2-3月份跌幅甚至超過20%,顯示情緒在一年內經過了兩次激盪,已得到有效釋放,且跌幅已接近歷史極值。

來源:HKEX、WIND

從融資端考慮,前8月香港在亞洲IPO中所佔的資金份額僅7%,跌至20多年來的低點。作為比較,香港1995-2021年的平均佔有率為26%。

過度信任、過度迷戀,和過度懷疑、完全不相信未來,都是兩個不同的極端,且不可取,我們必須學會接受和利用這種情緒週期,底部的反轉就在於這兩個極端的十字路口走向。

從中美關係而言,在前言,我們已描述了這樣微妙的變化。同時,就像今年石油股的反彈一樣——哪怕沒有俄烏衝突,2020年石油期貨出現負值,疊加新能源無法迅速替代傳統能源的現實背景,石油股迅速反彈。類比於中美關係亦是如此。

從美聯儲加息而言,目前美國10年期債息已上升至3.69%,是2011年以來最高,給予標普500指數較大的估值下調壓力。3.6%以上的無風險利率對養老基金是具吸引力,因此我們並不擔心長債利率會無序持續上升。

反觀港股南向資金,近期呈現出了比較堅決的底部加倉態勢。可以發現,內資投資者仍然在堅守基本面改善的交易主線,而外資投資者則在聚焦於流動性環境的演繹。隨着 FOMC 利率逐步接近 375-400bp,外資投資者所聚焦的流動性演繹將逐步淡化,而宏觀和微觀的基本面復甦有望成為可持續性更強的港股市場主要驅動因素。

長期來看,港股修復的高度和持續性仍取決於中國經濟的拐點及改善程度。

以企業代表的A股來看,2022年中報A股企業體現出了較強的盈利韌性,利潤端表現超出市場預期,全A淨利潤增速近2%(即便扣除金融行業,二季度同比也實現僅微降0.1%),收入-利潤剪刀差預計在三四季度進一步彌合。

再以大企業來看,2022Q2,阿里巴巴季度收入保持穩定,經調整EBITA同比降18%,非公認會計準則淨利潤同比降30%,高於市場預期;騰訊非國際財務報告準則下,調整後淨利潤為281億元,同比下降17%,但同樣高於市場預期,被市場譽為本季度財報可能是騰訊真正觸底反彈的開始。

企業對自身的信心,來源於在低迷市場中回購的力度,這方面騰訊、阿里、美團、小米等均不遜色。以騰訊為例,今年到目前為止,騰訊已經回購了177億港元,在港股回購中排名第一。

3

結語

對港股的估值與投資判斷,中國經濟的基本面、對新冠疫情的控制程度才是人民幣匯率穩定和中國資產吸引力的根本因素。

來源:興業證券

中泰國際指出,當前恆生指數及MSCI中國指數的預測PE分別為過去十五年的7.3%分位數及36%分位數,估值較低但未及極端水平。不過美聯儲加息後,可消除部分不明朗因素,或為港股帶來一個反彈窗口。

光大證券認為港股市場短期存在估值修復的空間,長期走勢仍然取決於基本面。整體來看,8 月各項經濟扶持政策出臺後,經濟基本面在三季度有望持續恢復。另一方面剔除新經濟後,港股的 PE 及 PB 估值均處於 2002 年以來的歷史低點,估值分位數也位於近幾年的較低水平。隨着各項利空因素基本落地,港股短期存在一定的估值修復空間,8月末的反彈可能持續。

事實上,從時間的維度,就是沿着漫長的工業化歷史進程來遠眺,目前第四次工業革命的深化期和第三次工業革命的退潮期疊加,這是新經濟產生的時代背景。從這個意義來看港股投資的投資哲學,工業化浪潮、工業革命,或者常説的康德拉季耶夫週期,應該是做投資考慮的第一宏觀因子。

從5G到新能源,從人工智能到生物工程等,中國穩定的社會體系、完善的產業鏈配套、統一的大市場、巨大的工程紅利、強大的基礎設施建設能力、以百萬級計算的科學家、工程師優勢,將奠定起中國在第四次工業革命中的競爭力。

在過去70年裏,東亞國家在全球取得的成功及引領,過去中國40年改革開放的成功,我們相信縱使中間有懷疑但趨勢不會改變;目前我們正在重塑經濟的底層邏輯,堅持改革、堅持開放是不會更改的國策,未來成功的關鍵在於是否改革是否更徹底、開放更堅決。

編輯/new