美联储加息后三大美股指转跌,鲍威尔发布会期间转涨,会后再跌,收创至少两个半月来新低。泛欧股指终结六连跌摆脱逾两月低谷,国防股Rheinmetall涨超9%,俄股连创一个月新低,一度跌近10%。

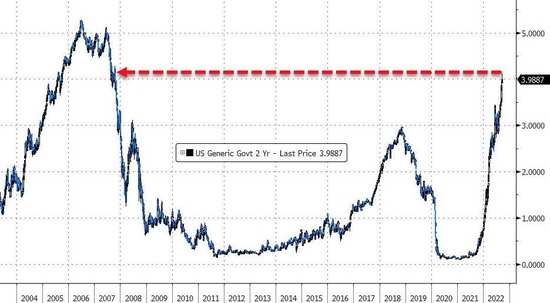

2年期美债收益率2007年来首度盘中升破4.0%,10年期收益率再创十一年新高后转降。

美元指数时隔两周又创二十年新高,盘中欧元创二十年新低,英镑创1985年新低。原油盘中至少涨超2%后转跌,收创两周新低。黄金走出两年低谷。

美联储的鹰派信号让本有望反弹的美股挣扎后重回两个多月低谷。

市场普遍预计美联储本周继续激进加息75个基点,本周三美联储公布加息决议前,美股三大指数盘中保持涨势。对利率前景更敏感的短期美国国债加速下跌,收益率继续创新高,2年期美债收益率2007年来首次升破4%,美元指数时隔两周又创2002年来新高。

午盘美联储如期公布连续第三次加息75个基点,而且意外释放更强的鹰派倾向:联储官员对明年利率预期的中位值为4.6%,高于之前市场预计峰值4.5%;点阵图显示,多数官员预计,到今年底还要再加息125个基点,将11月再加息75基点的可能性摆上台面。联储决议公布后,三大美股指盘中跳水、迅速转跌。2年期美债收益率继续刷新十五年来高位,美元指数2002年来首次站稳111.00上方,此后均有所回落,但保住日内升势。

会后的新闻发布会上,美联储主席鲍威尔重申上月末全球央行年会所说的要坚持加息直到大功告成,重提7月上次会后所说的「在某些时间节点」放慢加息速度将是适宜的。发布会期间,美股转涨,纳指和标普刷新日高、日内涨超1%。但鲍威尔发布会结束后,美股指重回跌势,最终都跌入至少7月初以来低谷。

评论称,本次美联储的点阵图比市场预期更鹰派,一方面是到今年底继续激进加息的可能,一方面是大部分加息周期更快结束的可能,市场在两方权衡,总体而言,还是更鹰派的信号占上风。美股盘中涨跌交替凸显了,投资者对高通胀环境下的经济前景和市场的不确定性感到不安。

欧股在美联储公布决议前已收盘,逃过一劫。在普京发表全国讲话进行二战后首次部分动员后,欧洲国防股大涨,德国上市的Rheinmetall涨超9%,助推欧股反弹。周二就因俄乌冲突升级迹象而一度跌超10%的俄罗斯股指继续刷新一个多月来低位,盘初曾跌近10%,到收盘时抹平日内多数跌幅。

大宗商品中,周二回落的国际原油盘中曾反弹,俄罗斯有意强化军事部署令地缘政治局势更加紧张,原油盘中曾至少涨超2%,美国能源部公布上周美国EIA原油库存连增三周、汽油需求四周均值创1997年来新低后,原油刷新日低,日内至少跌超1%,最终继续刷新两周来低位。连日下跌的黄金走出两年多来低谷,美联储加息后涨幅扩大。

美联储加息后三大美股指转跌 鲍威尔发布会期间转涨 会后再跌 创至少两个半月来新低

三大美国股指集体高开,早盘刷新日高时,道琼斯工业平均指数涨超310点、涨幅略超过1%,标普500指数早盘曾涨逾0.8%,纳斯达克综合指数午盘也曾涨逾0.8%,美联储决议公布后,三大股指均转跌,道指一度跌超260点、和标普均跌超0.8%,纳指曾跌0.9%,鲍威尔发布会开始后转涨,发布会期间,道指逼近日内高位,标普和纳指刷新日高时分别涨超1.3%和近1.7%,鲍威尔发布会结束后又转跌,尾盘刷新日低,道指跌超500点,和标普、纳指的日内跌幅都扩大到1%以上。

最终,周一结束两日连跌的三大指数连续第二日集体收跌,创至少两个半月来收盘新低、最近五个交易日内第四日创至少两个月来收盘新低。纳指收跌1.79%,报11220.19点,收创7月1日以来新低。标普收跌1.71%,报3789.93点,收创6月30日以来新低。道指收跌522. 45点,跌幅1.7%,报30183.78点,收创6月17日以来新低。

价值股为主的小盘股指罗素2000收跌1.42%,连续两日创7月18日以来新低。科技股为重的纳斯达克100指数收跌1.8%至7月1日以来低位,和罗素2000均在美联储决议后和鲍威尔发布会后转跌。

主要美股指周二到周三走势

标普500各大板块集体连续两日收跌,除跌逾0.3%的必需消费品外,其他板块都至少跌超1%,特斯拉和亚马逊所在的非必需消费品、Meta所在的通信服务、材料和金融都跌超2%。

龙头科技股大多连跌两日,特斯拉收跌2.6%,继续跌离周一所创的8月15日以来收盘高位。FAANMG六大科技股中,亚马逊收跌3%至7月26日以来低位,Facebook母公司Meta收跌2.7%,创2019年1月7日以来新低,奈飞跌近2.5%、继续跌离周一所创的8月18日以来高位,此前连涨两日的苹果收跌2%,谷歌母公司Alphabet跌1.8%创去年2月2日以来新低,微软跌逾1.4%,连跌六日至去年3月31日以来低位。

热门中概股大多继续下跌,中概ETF KWEB和CQQQ分别收跌近4.8%和3.6%。纳斯达克金龙中国指数收跌5.9%。纳斯达克100指数的四只成份股拼多多、京东、百度、网易都跌超5%,跌幅都在纳斯达克100指数成分股中居前,仅次于收跌逾5.6%的万豪国际。其他个股中,小鹏汽车跌超11%,蔚来汽车跌10%,逸仙电商跌超9%,达达集团跌约9%,理想汽车跌近9%,携程跌超8%,新东方跌超5%,阿里巴巴跌近5%,腾讯粉单跌超3%,而掌门教育收涨逾50%,开心汽车涨20%,晶科能源涨超2%,阿特斯太阳能涨约0.8%。

欧股方面,连跌六日的泛欧股指反弹。欧洲斯托克600指数摆脱周二所创的7月5日以来收盘低位。各板块中,周三只有跌1.9%的旅游和跌0.4%的银行两个收跌,银行股颓势连累西班牙股指在欧洲各国中独跌,涨逾1.8%的公用事业板块领涨,工业板块和受益于原油盘中反弹的油气涨近1.6%。国防股普遍大涨,法兰克福上市的Rheinmetall收涨9.3%、米兰上市的Leonardo涨5.5%,伦敦上市的BAE Systems涨4.3%,巴黎上市的Thales涨近4%。

俄罗斯基准股指MOEX指数周三盘初曾跌近10%,接近周二盘中跌近11%所创的今年2月俄乌冲突以来最大跌幅,最终收跌3.83%,创8月上旬以来新低。

2年期美债收益率2007年来首度盘中升破4.0% 10年期收益率再创十一年新高后转降

欧洲国债价格并未继续集体下跌,部分盘中反弹、收益率回落,但短债收益率均保持升势、续创新高。英国10年期基准国债收益率收报3.31%,日内升2个基点,连续两日创2011年来盘中新高;2年期英债收益率收报3.34%,日内升7个基点,连续两日创2008年来盘中新高;10年期德国国债收益率收报1.89%,日内降3个基点,脱离周二所创的2013年12月以来高位;2年期德债收益率收报1.73%,日内升4个基点,美股早盘曾升破1.76%,连续五日创2011年来新高。

美国10年期基准国债收益率在欧股早盘曾下测3.52%,日内降约4个基点,美股早盘抹平所有降幅转升,美股午盘美联储决议公布后短线升破3.6%并一度上测3.64%,继周二盘中突破3.6%后,连续第四日创2011年4月以来新高,此后迅速下破3.60%并持续下行,美股尾盘一度逼近3.50%刷新日低,美股收盘时报3.53%,日内降3个基点。

美联储公布决议前,对利率前景更敏感的2年期美债收益率在美股早盘升破4.0%, 自2007年10月以来首度突破这一关口,美联储决议公布后曾上破4.10%,连续三日创2007年10月以来新高、连续九日创将近十五年来新高,日内升近13个基点,此后回落,美股收盘时报4.05%,日内升约8个基点。

2年期美债收益率2004年来走势

重要衰退预警指标——2年期和10年期美债收益率息差扩大,盘中曾达到-52个基点,收益率倒挂程度曾接近1982年来、即沃尔克任美联储以来最大水平。

编辑/ruby