美联储的鹰派信号让本有望反弹的美股挣扎后重回两个多月低谷。

美联储的鹰派信号让本有望反弹的美股挣扎后重回两个多月低谷。美聯儲加息後三大美股指轉跌,鮑威爾發佈會期間轉漲,會後再跌,收創至少兩個半月來新低。泛歐股指終結六連跌擺脱逾兩月低谷,國防股Rheinmetall漲超9%,俄股連創一個月新低,一度跌近10%。

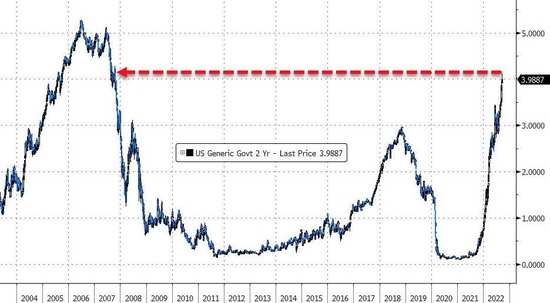

2年期美債收益率2007年來首度盤中升破4.0%,10年期收益率再創十一年新高後轉降。

美元指數時隔兩週又創二十年新高,盤中歐元創二十年新低,英鎊創1985年新低。原油盤中至少漲超2%後轉跌,收創兩週新低。黃金走出兩年低谷。

美聯儲的鷹派信號讓本有望反彈的美股掙扎後重回兩個多月低谷。

美聯儲的鷹派信號讓本有望反彈的美股掙扎後重回兩個多月低谷。

市場普遍預計美聯儲本週繼續激進加息75個基點,本週三美聯儲公佈加息決議前,美股三大指數盤中保持漲勢。對利率前景更敏感的短期美國國債加速下跌,收益率繼續創新高,2年期美債收益率2007年來首次升破4%,美元指數時隔兩週又創2002年來新高。

午盤美聯儲如期公佈連續第三次加息75個基點,而且意外釋放更強的鷹派傾向:聯儲官員對明年利率預期的中位值為4.6%,高於之前市場預計峯值4.5%;點陣圖顯示,多數官員預計,到今年底還要再加息125個基點,將11月再加息75基點的可能性擺上枱面。聯儲決議公佈後,三大美股指盤中跳水、迅速轉跌。2年期美債收益率繼續刷新十五年來高位,美元指數2002年來首次站穩111.00上方,此後均有所回落,但保住日內升勢。

會後的新聞發佈會上,美聯儲主席鮑威爾重申上月末全球央行年會所説的要堅持加息直到大功告成,重提7月上次會後所説的「在某些時間節點」放慢加息速度將是適宜的。發佈會期間,美股轉漲,納指和標普刷新日高、日內漲超1%。但鮑威爾發佈會結束後,美股指重回跌勢,最終都跌入至少7月初以來低谷。

評論稱,本次美聯儲的點陣圖比市場預期更鷹派,一方面是到今年底繼續激進加息的可能,一方面是大部分加息週期更快結束的可能,市場在兩方權衡,總體而言,還是更鷹派的信號佔上風。美股盤中漲跌交替凸顯了,投資者對高通脹環境下的經濟前景和市場的不確定性感到不安。

歐股在美聯儲公佈決議前已收盤,逃過一劫。在普京發表全國講話進行二戰後首次部分動員後,歐洲國防股大漲,德國上市的Rheinmetall漲超9%,助推歐股反彈。週二就因俄烏衝突升級跡象而一度跌超10%的俄羅斯股指繼續刷新一個多月來低位,盤初曾跌近10%,到收盤時抹平日內多數跌幅。

大宗商品中,週二回落的國際原油盤中曾反彈,俄羅斯有意強化軍事部署令地緣政治局勢更加緊張,原油盤中曾至少漲超2%,美國能源部公佈上週美國EIA原油庫存連增三週、汽油需求四周均值創1997年來新低後,原油刷新日低,日內至少跌超1%,最終繼續刷新兩週來低位。連日下跌的黃金走出兩年多來低谷,美聯儲加息後漲幅擴大。

美聯儲加息後三大美股指轉跌 鮑威爾發佈會期間轉漲 會後再跌 創至少兩個半月來新低

三大美國股指集體高開,早盤刷新日高時,道瓊斯工業平均指數漲超310點、漲幅略超過1%,標普500指數早盤曾漲逾0.8%,納斯達克綜合指數午盤也曾漲逾0.8%,美聯儲決議公佈後,三大股指均轉跌,道指一度跌超260點、和標普均跌超0.8%,納指曾跌0.9%,鮑威爾發佈會開始後轉漲,發佈會期間,道指逼近日內高位,標普和納指刷新日高時分別漲超1.3%和近1.7%,鮑威爾發佈會結束後又轉跌,尾盤刷新日低,道指跌超500點,和標普、納指的日內跌幅都擴大到1%以上。

最終,週一結束兩日連跌的三大指數連續第二日集體收跌,創至少兩個半月來收盤新低、最近五個交易日內第四日創至少兩個月來收盤新低。納指收跌1.79%,報11220.19點,收創7月1日以來新低。標普收跌1.71%,報3789.93點,收創6月30日以來新低。道指收跌522. 45點,跌幅1.7%,報30183.78點,收創6月17日以來新低。

價值股為主的小盤股指羅素2000收跌1.42%,連續兩日創7月18日以來新低。科技股為重的納斯達克100指數收跌1.8%至7月1日以來低位,和羅素2000均在美聯儲決議後和鮑威爾發佈會後轉跌。

主要美股指週二到週三走勢

標普500各大板塊集體連續兩日收跌,除跌逾0.3%的必需消費品外,其他板塊都至少跌超1%,特斯拉和亞馬遜所在的非必需消費品、Meta所在的通信服務、材料和金融都跌超2%。

龍頭科技股大多連跌兩日,特斯拉收跌2.6%,繼續跌離週一所創的8月15日以來收盤高位。FAANMG六大科技股中,亞馬遜收跌3%至7月26日以來低位,Facebook母公司Meta收跌2.7%,創2019年1月7日以來新低,奈飛跌近2.5%、繼續跌離週一所創的8月18日以來高位,此前連漲兩日的蘋果收跌2%,谷歌母公司Alphabet跌1.8%創去年2月2日以來新低,微軟跌逾1.4%,連跌六日至去年3月31日以來低位。

熱門中概股大多繼續下跌,中概ETF KWEB和CQQQ分別收跌近4.8%和3.6%。納斯達克金龍中國指數收跌5.9%。納斯達克100指數的四隻成份股拼多多、京東、百度、網易都跌超5%,跌幅都在納斯達克100指數成分股中居前,僅次於收跌逾5.6%的萬豪國際。其他個股中,小鵬汽車跌超11%,蔚來汽車跌10%,逸仙電商跌超9%,達達集團跌約9%,理想汽車跌近9%,攜程跌超8%,新東方跌超5%,阿里巴巴跌近5%,騰訊粉單跌超3%,而掌門教育收漲逾50%,開心汽車漲20%,晶科能源漲超2%,阿特斯太陽能漲約0.8%。

歐股方面,連跌六日的泛歐股指反彈。歐洲斯托克600指數擺脱週二所創的7月5日以來收盤低位。各板塊中,週三只有跌1.9%的旅遊和跌0.4%的銀行兩個收跌,銀行股頹勢連累西班牙股指在歐洲各國中獨跌,漲逾1.8%的公用事業板塊領漲,工業板塊和受益於原油盤中反彈的油氣漲近1.6%。國防股普遍大漲,法蘭克福上市的Rheinmetall收漲9.3%、米蘭上市的Leonardo漲5.5%,倫敦上市的BAE Systems漲4.3%,巴黎上市的Thales漲近4%。

俄羅斯基準股指MOEX指數週三盤初曾跌近10%,接近週二盤中跌近11%所創的今年2月俄烏衝突以來最大跌幅,最終收跌3.83%,創8月上旬以來新低。

2年期美債收益率2007年來首度盤中升破4.0% 10年期收益率再創十一年新高後轉降

歐洲國債價格並未繼續集體下跌,部分盤中反彈、收益率回落,但短債收益率均保持升勢、續創新高。英國10年期基準國債收益率收報3.31%,日內升2個基點,連續兩日創2011年來盤中新高;2年期英債收益率收報3.34%,日內升7個基點,連續兩日創2008年來盤中新高;10年期德國國債收益率收報1.89%,日內降3個基點,脱離週二所創的2013年12月以來高位;2年期德債收益率收報1.73%,日內升4個基點,美股早盤曾升破1.76%,連續五日創2011年來新高。

美國10年期基準國債收益率在歐股早盤曾下測3.52%,日內降約4個基點,美股早盤抹平所有降幅轉升,美股午盤美聯儲決議公佈後短線升破3.6%並一度上測3.64%,繼週二盤中突破3.6%後,連續第四日創2011年4月以來新高,此後迅速下破3.60%並持續下行,美股尾盤一度逼近3.50%刷新日低,美股收盤時報3.53%,日內降3個基點。

美聯儲公佈決議前,對利率前景更敏感的2年期美債收益率在美股早盤升破4.0%, 自2007年10月以來首度突破這一關口,美聯儲決議公佈後曾上破4.10%,連續三日創2007年10月以來新高、連續九日創將近十五年來新高,日內升近13個基點,此後回落,美股收盤時報4.05%,日內升約8個基點。

2年期美債收益率2004年來走勢

重要衰退預警指標——2年期和10年期美債收益率息差擴大,盤中曾達到-52個基點,收益率倒掛程度曾接近1982年來、即沃爾克任美聯儲以來最大水平。

編輯/ruby