除了加息幅度的爭論,這一次市場還將關注會議後的政策走向,如加息週期的持續時間。多數大行預計,聯邦基金利率將在今年年底到明年達到4%-4.25%的峯值,而市場預期該利率水平將達到4.5%。

至少75個基點的加息“穩了”,市場正在等待另一個關鍵信號——美聯儲將放鷹到何時。

美東時間週三下午14:00(北京時間週四凌晨02:00),美聯儲FOMC將公佈利率決議、政策聲明及經濟預期。隨後,美聯儲主席鮑威爾將召開貨幣政策新聞發佈會。

截至目前,芝商所(CME)的“美聯儲觀察工具”顯示,市場預期美聯儲在此次會議上加息75個基點的概率為82%,加息100個基點的概率僅為18%。

除了加息幅度之外,市場還十分關注美聯儲此次會後公佈的點陣圖和經濟展望。相比市場近期爭議的“加息75個基點還是100個基點”,這部分內容關乎美聯儲後期的加息進程,可能會對市場產生更大影響。

目前,大部分機構對今年年底到明年聯邦基金利率峯值的預期在4%-4.25%的範圍內波動,而市場預期要普遍偏高,在明年3月可能達到4.5%的水平。

對於後續的利率政策,分析認為,如果經濟數據顯示在明年通脹朝着目標水平回落,預計屆時FOMC將最終結束加息週期。但如果經濟沒有表現出實質性疲軟,美聯儲很可能會在2023年之前繼續收緊政策。

75bp vs 100bp?

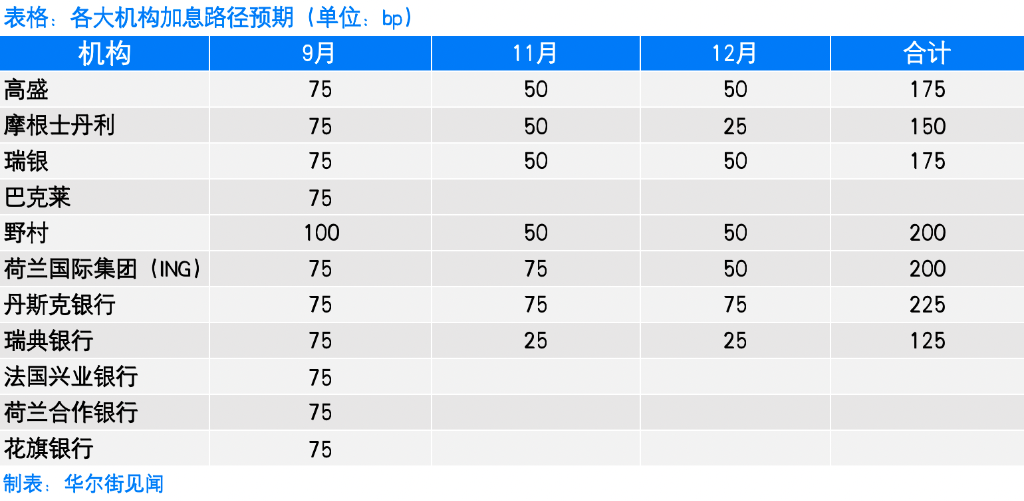

包括摩根大通、摩根士丹利、瑞銀、高盛和巴克萊在內的多家華爾街大行都預期,美聯儲在此次會議上加息75個基點幾乎是板上釘釘,100個基點的概率不大。

儘管核心通脹的關鍵部分在8月份加速飆升,但大摩認為,通脹還遠未達到美聯儲需要採取如此激進行動的水平。以歷史上如此快的速度加息,增加了美聯儲行動過快的風險。過去行動的全部累積會有一個滯後效應。

但野村在8月的CPI數據公佈後率先喊出了100個基點的加息預期。野村分析師給出了三個理由:

一是通脹趨勢並沒有改善。在更遠的未來再去擴大加息幅度幾乎沒有好處,將增加通脹變得更根深蒂固的風險;

二是儘管美聯儲已經採取了緊縮措施,但金融條件仍沒有明顯收緊。結合近期通脹的發展,更多的參與者可能傾向於加息100個基點——高於當前的市場定價,以更顯著地收緊金融環境;

三是加息100個基點將使美聯儲的政策利率穩穩高於這一水平,增加利率進入限制性區間的可能性,並對通脹施加明顯的下行壓力。

T.S. Lombard 首席美國經濟學家 Steven Blitz 認為,這也會給美聯儲官員一定的政策靈活性,屆時距離美國國會中期選舉還有一週時間,通脹是此次選舉的一個核心話題。

美聯儲後續的加息週期更值得關注

滙豐在上週的報告中指出,如果美聯儲未來只有150個基點左右的加息空間,那麼單次加息是50個基點還是100個基點,差別都不大,因為再有兩到三次會議就能達到利率峯值。言下之意,目前更值得關注的是美聯儲在會後發佈的點陣圖及對利率峯值的預測。

對於關注長期市場走勢的投資者而言,這部分內容關乎美聯儲的累計加息幅度以及加息的持續時間,會對市場產生更大影響。

瑞銀也認為,這一次美聯儲官員們將更多地關注會議後的政策走向。FOMC成員還將討論加息步伐和資產負債表的收縮是否足以在他們的預測期限內將通脹恢復到2.0%的目標。這意味着他們還要討論11月和12月會議上的行動、貨幣政策的有效性,以及聯邦基金利率的峯值到底在哪裏。

市場預期利率峯值將達到4.5%

此次大規模加息將使美聯儲的政策利率達到3%至3.25%的區間,美聯儲官員都認為這一利率水平將開始進入限制性區間,抑制經濟增長。

目前,大部分機構對聯邦基金利率峯值的預期在4%-4.25%的範圍內波動,而市場預期要普遍偏高,在明年3月可能達到4.5%的水平。

大摩認為,目前風險傾向於利率走高、加息步伐放緩,且更多傾向於加息步伐放緩。預計美聯儲將在11月和12月分別加息50個基點和25個基點,使聯邦基金利率在今年年底達到3.875%,在2023年底達到4.1%的利率峯值並維持在這一水平,2024年分別兩次降息25個基點。

瑞銀則認為,美聯儲會在11月和12月分別再加息50個基點,今年共計再加息175個基點。FOMC可能會在明年年初開始討論暫停加息,理由有三點:一是今年第四季度的核心CPI將明顯下降;二是預計今年年底勞動力市場將真正放緩;三是基數效應將更明顯地壓低價格同比漲幅。

瑞銀表示,在經濟增長相當疲軟、勞動力市場擴張明顯放緩的背景下,FOMC可能會繼續保持限制性政策立場,但結合通脹的進展,會稍稍放鬆一些。因此預計今年年底的利率目標區間為4%-4.25%,美國經濟將在今年第四季度出現萎縮。

明年晚些時候FOMC可能考慮下調目標區間,並降息75個基點,到2023年底將目標區間保持在3.25%-3.5%。這仍然是在限制性區間,即使FOMC在降低通脹方面取得了重大進展。

瑞銀預計與會者對“適當利率”水平的預期將降低至2.9%,並在2025年接近較長期預期。

巴克萊認為,聯邦基金利率在今年年底達到4%-4.25%的峯值(這表明11月的加息幅度仍為50或75個基點),然後在2023年保持穩定。

高盛預計美聯儲的加息步伐將在11月和12月放緩至50個基點,今年年底利率將達到4.0%-4.25%的水平,然後在2023年達到4.25%-4.5%的峯值。限制性政策將持續到2025年。

高盛還表示,如果2023年的利率峯值高於4.5%,會對股市造成嚴重打擊。

在野村看來,11月和12月還將分別加息50個基點,2023年2月再加息25個基點,將關鍵利率推高至4.50-4.75%的區間。在連續四個季度的經濟收縮後,通脹和勞動力市場感受到明顯壓力,預計從2023年9月開始,每次FOMC會議降息25個基點。

野村預計新的點陣圖將顯示2022-2024年的利率中值分別為4.125%、4.625%和3.875%,與之前的預測相比顯著上升。高於市場定價的利率區間有助於收緊金融環境,並傳達美聯儲恢復價格穩定的信心。

但市場對於美聯儲加息終點的預期已經有所上調。目前市場預計,今年年底聯邦基金利率將達到4.00%-4.25%的區間,2023年2月達到4.25%-4.50%的區間,還有可能達到4.50%-4.75%,接近2007年末金融危機前夕的水平。一些人的預期甚至更高,認為峯值將在5%左右。

何時會結束加息週期?

瑞銀表示,其對利率峯值和緊縮週期長度的預測都存在明顯的上行風險,並認為美聯儲將在本次會議上考慮延長緊縮週期並提高利率峯值。如果實體經濟沒有表現出更多的實質性疲軟,美聯儲很可能會在2023年之前繼續收緊政策。

巴克萊認為,有可靠的跡象顯示在明年通脹會朝着2%的目標邁進,就業增長也在放緩,預計屆時FOMC將暫停加息,最終結束加息週期,在2023年第三季度開始逐步下調聯邦基金利率。

但加息週期的終點仍然高度依賴於通脹和就業數據,巴克萊的預測也有相當大的上行風險,特別是如果通脹持續高於預期,或者勞動力需求沒有減緩,就有可能再次上調利率。這一過程引發的衰退風險仍將十分嚴重。

比起具體的政策行動,更重要的是加息的步伐。大摩預計鮑威爾將重申“在某個時候放慢加息速度是適當的”這一觀點。但直接提及開始放緩加息步伐所需的條件似乎不合時宜,如果這一點被納入其中,無疑會增加市場對11月加息50個基點的押注。

野村認為政策制定者不會暗示在2024年之前降息,而且一旦開始降息,降息步伐可能是漸進的,這與鮑威爾在傑克遜霍爾會議上的言論一致,即“歷史經驗強烈警告我們不要過早放鬆政策”。

巴克萊還表示,隨着加息週期接近尾聲,美聯儲對“持續加息”的説法可能會變成“額外加息”,措辭重點將從前期大幅加息轉向摸索出適當的限制性政策立場。

通脹問題仍然高於一切

經濟學家認為,由於8月份CPI數據出人意料地強勁,在新聞發佈會上,鮑威爾將在通脹問題上措辭強硬,可能被市場解讀為相當鷹派的信號。

野村預計,近期大宗商品價格的下跌可能會對美聯儲的PCE通脹預測構成壓力,但超出預期的8月CPI數據表明,2022年核心PCE通脹可能會向上修正至4.4%。

鮑威爾的講話可能會繼續聚焦於當前抗擊通脹任務的難度,進一步強調利率超過4%的可能性,以及美聯儲對實現通脹的單一關注高於其他一切。

美聯儲理事沃勒本月在討論美聯儲何時可能退出緊縮政策時表示:

我去年被通脹“燒傷”了。我們非常小心,以免再次受到傷害。

通脹必須達到一種真正的、永久的、長期的下降。

沃勒還表示,如果勞動力市場沒有明顯疲軟,工資增長不太可能放緩。在失業率升至5%以上之前,美聯儲在通脹和就業之間不會出現權衡。這對失業率預測中值構成了一定的上行風險。

編輯/phoebe