来源:华尔街见闻

作者:应依汝

东方财富证券表示,政策推动和流动性改善是牛市形成的关键。此外,两轮牛市期间,国内经济都开始增速换挡,催生改革政策。

2013年-2015年互联网牛市和2019年-2021年新能源牛市都是在类似的宏观下行、宽松流动性、政策持续扶持下的赛道型牛市。

2013年,进入4G时代,激增的网络用户给互联网应用爆发提供了许多可能: 互联网金融伴随着牛市在证券、银行、保险、P2P、炒股软件领域大规模扩张,云计算在扩展到智慧城市、智慧安防、智慧医疗、智慧农村等领域,互联网媒体兴盛则带动了在线文学、教育、文旅、影视、媒体应用。

2019年,我国进入双碳时代的长期国家级战略,给新能源赛道打下来坚实的方法论基础:政策扶持下光伏风电新增装机容量得到大幅扩张占据市场核心,锂矿资源公司实现禀赋变现获得利润暴增,锂电材料和动力电池厂商也享受到了新能源车红利。

从“互联网牛市”到“新能源牛市”,两轮牛市之间有何异同?东方财富证券分析师曲一平、陈然在其9月19日发布的《从十倍股和渗透率角度,复盘19-21新能源牛市和13-15互联网牛市异同》报告中表示政策推动和流动性改善是牛市形成的关键。

东方财富证券分析了过去两轮牛市形成的宏观原因,一共有4点:

1.政策推动和流动性改善是牛市形成的关键

东方财富证券表示,两轮牛市在资本市场改革中应运而生:

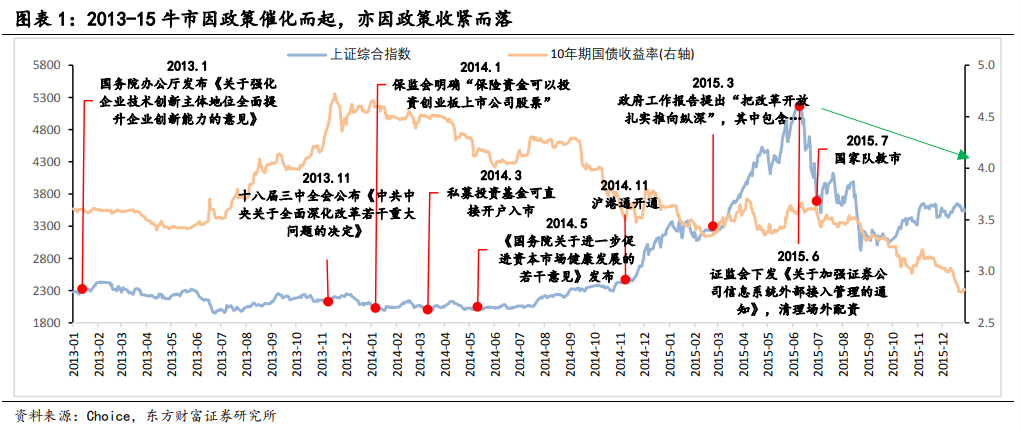

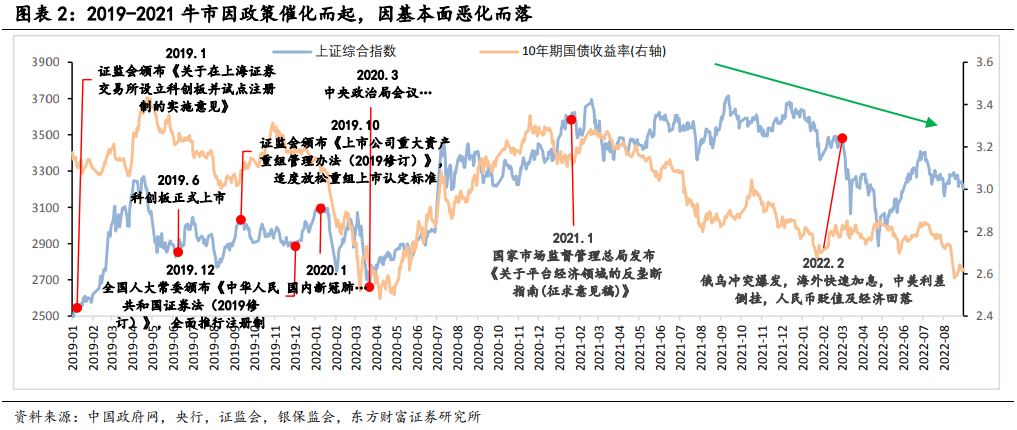

2013年的资本市场改革主要围绕着鼓励科技创新、健全多层次资本市场体系来展开,出台多项政策加快建设股权市场、债券市场、期货市场等;2019年则是以设立科创板、试点推行注册制为主要抓手,减少企业融资障碍。

同样,两轮牛市也因政策和海外因素而告终:

2015年清理场外配资后,两融余额从2015.6的2.26万亿一路跌至2015.9的9200亿,杠杆牛从此告一段落,此后2016-2017进入美联储加息周期,国内去杠杆政策延续;2022年则是在俄乌冲突、全球高通胀、海外快速加息和中美利差倒挂的情况下,国内经济有所调整,持续了3年的结构性牛市回调。

2.宏观层面:相似的下行压力,迥异的经济结构

东方财富证券表示,两轮牛市期间,国内经济都开始增速换挡,催生改革政策,GDP增速从“破7”到“破6”:

两轮牛市期间,国内经济均处于增速换挡期。2015年GDP实际同比增长6.9%,增速较2014年降低0.4个百分点,为1991年以来首度“破7”;2019年GDP实际同比增长6.0%,增速较2018年降低0.6个百分点,其中2019年三季度、四季度GDP同比增速均处于6%以下。

需求不足,通胀水平降至低位。2010年后国内通胀快速回落,2015年降至1.4%,远低于过去十年3%左右的水平;2020年CPI亦出现大幅下降,当年11月CPI同比增速录得-0.5%,为金融危机后首度转负。

此外,面对经济下行压力,从“软实力”到“硬科技”,逆周期政策重心转变:

2013-2015和2019-2021年期间均提出发展培育新动能,前者的主要抓手为以TMT为代表的“软实力”方面,而后者更注重新能源、半导体等“硬科技”,其根本原因在于国内经济结构发生了重大变化:

一是对发展实体制造业的需求加大。二是随着我国经济体量不断扩大,以国内大循环为主体、国内国际双循环相互促进的新发展格局逐步形成,对科技自立自强的诉求增强。

3.流动性:降息和流动性投放延续资本市场高景气

2014年和2019年牛市期间,央行均采取大幅降息举措,资金成本显著降低:

利率调整引发大量低成本资金入场。2013年-2014年,两融余额快速上升带动市场交投活跃,2015年受大量场外杠杆资金推动,两融余额一度达到2.2万亿元。2019-2020年期间两融余额再度大幅上行,2021年H1达到峰值1.9万亿后回落,市场行情开始大幅结构性分化。两次牛市得到受政策推动和资金大幅流入影响,A股上市公司募集资金数额大幅提升,例如在2015年、2020年度募集资金分别同比增长110%、39%。

外资持续净流入,助力A股市场高景气。2014年11月沪股通开通后,外资进军A股之路正式开启。第一波高峰期在2014年末至2015年上半年,北向资金规模快速扩张至1200亿元。2019年下半年北向资金扩张再次提速,规模突破1万亿元,占A股流通市值的2%以上,成为影响我国资本市场的重要因素之一。

牛市期间基金发行提速,推动主题、赛道行情。A股市场高景气影响下,基金发行额大幅增长,2015年上半年,平均每日新成立基金份额超过100亿元, 远高于往年同期;2020年下半年,平均每日新成立基金份额进一步上升至180亿元以上。大量专业基金进入市场,集中配置于热点赛道,加快资本市场向结构性行情演变。

4.海外因素:牛市初期低经济增速和人民币升值特点

东方财富证券认为,牛市初期,全球经济增速放缓,投资收益率下降:

2013年和2019年前后,全球GDP增速呈回落趋势。同时,国际贸易和投资大幅萎缩,国际金融市场动荡,海外资金面临“资产荒”,亟待寻求稳定且高收益的投资资产。

此外,海外利率处于低位,人民币资产对外资吸引力增强:

2013-2015年,美国联邦基金利率保持在0.25%的水平,中美利差在1个百分点以上;2019-2020年后受新冠疫情冲击,美联储迅速将联邦基金利率下调至0.25%,中美利差扩大到2个百分点以上。在这两段时期内,人民币资产拥有较高的比较优势。

本文主要内容来自《从十倍股和渗透率角度,复盘19-21新能源牛市和13-15互联网牛市异同》,原文作者:东方财富证券曲一平、陈然

编辑/tolk