精編自國信證券:《房地產行業2019年投資策略——週期的力量,政策的曙光》

編者注:山東菏澤取消限售引發市場熱議,2019年地產行業走勢又將如何?國信證券通過週期理論研究框架,維持行業「超配」評級,堅定看多優勢地產股。

1、研究框架概覽

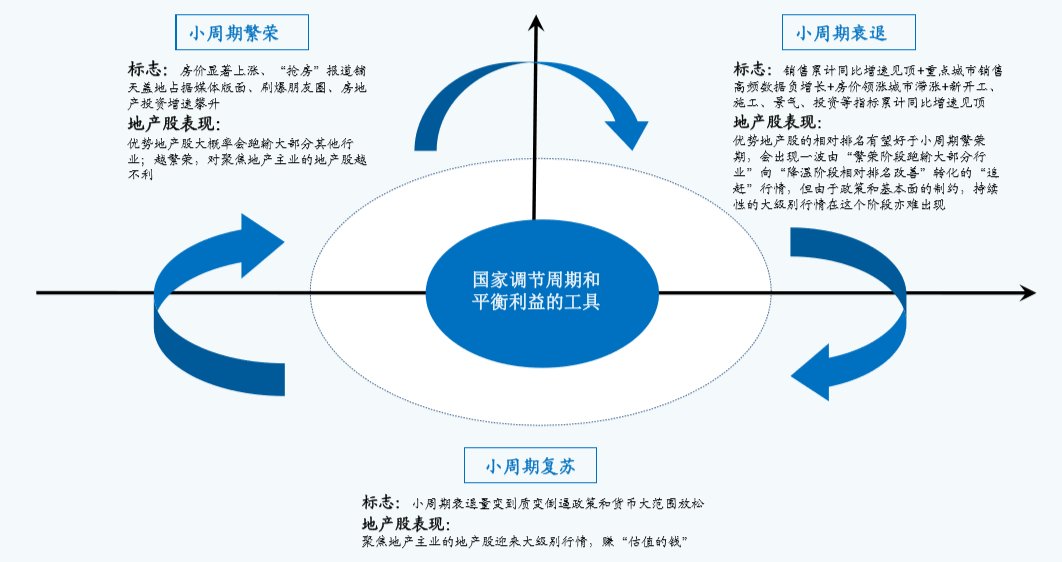

區瑞明地產A股小週期理論框架:「繁榮—衰退—復甦」循環

資料來源:國信證券經濟研究所整理

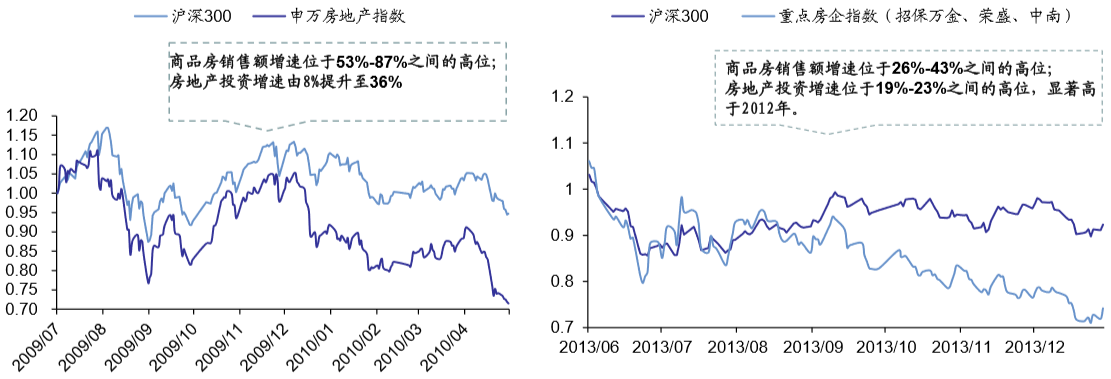

行業越繁榮,地產股價越「煩惱」。如地產股09年下半年至10年上半年繁榮期跑輸大盤,地產股2013年繁榮期超額收益大幅下降並跑輸大盤; 2016年上半年「搶房」報道充斥媒體,但優勢地產股卻走勢疲弱等情況。

地產股指數與滬深300走勢對比

資料來源:wind、國信證券經濟研究所整理

行業越降温,對地產股價越有利。比如,地產股08年底-09年上半年的復甦期跑贏大盤,地產股2012復甦期顯著跑贏大盤,地產股2014年復甦期的大級別行情等。下圖表現為「本輪降温期開啟至今,優勢地產股跑贏大盤」:

資料來源:wind、國信證券經濟研究所整理

研究框架核心假設:商品住宅開發仍是中國的支柱產業

中國房地產行業的本質特徵——國家調節週期、平衡利益的工具。

資料來源:wind、國信證券經濟研究所整理

2、2019年房地產行業走勢:類似2012年

2012年地產行業覆盤

基本面:相較於2008年及2014年房地產行業小週期復甦期,2011年末復甦階段開啟時,全國新建商品房銷售同比增速還沒有呈現負增長,2011年10月全國新建商品房銷售額同比增速還維持在18.5%的較高位置。

新建商品房銷售額同比增速

資料來源:wind、國信證券經濟研究所整理

政策面:為刺激經濟,2010至2012年期間中央政府相繼出臺了關於「非公36條 」、促進中小微企業發展、促進工業轉型、振興東北、大力推動水利改革金融服務等多項扶持政策。與此同時政府對於房地產行業「堅持房地產調控政策不動搖,促進房價合理迴歸」的嚴厲表態一直沒有變化。

2011年經濟放緩逐步顯現

資料來源:wind、國信證券經濟研究所整理

地產股行情:在政策出現局部微調後,2012年地產股的一輪大行情出現了。雖期間受政策影響幾度回調,但並未改變震盪向上的趨勢性行情。2012年陽光城、華夏幸福、榮盛發展、保利地產、招商地產、萬科A股價漲幅分別達255%、249%、170%、112%、105%、89%。

2012年地產股走出趨勢性機會

資料來源:wind、國信證券經濟研究所整理

2019年房地產行業展望

當前房地產行業基本面的變化:新建商品房銷售降温明顯,重點40城成交量逐步下調,一線、二線、三四線銷售降温明顯;土地市場降温明顯,多個省份三季度土地流拍加速,地方財政壓力或已顯現等。

2019年行業關鍵指標預測:國信證券預計未來基本面先下後穩,在上述政策放鬆預期基本能夠兑現的背景下,預計2019年新建商品房銷售面積和銷售額累計同比增速均為-5%、房地產投資累計同比增速為3%、新開工與2018年持平。

未來一年內銷售累計同比增速預測

資料來源:Wind、國信證券經濟研究所整理

維持行業「超配」評級,堅定看多優勢地產股

重點公司盈利預測及估值(涉及金額均以人民幣計價)

資料來源:wind、國信證券經濟研究所整理

3、風險

市場風險

若房地產行業降温超出市場預期而政策又遲遲不轉暖。

研究框架的風險

上述策略建議所基於的研究框架為 《區瑞明地產A股小週期理論框架》,其核心假設在於——商品住宅開發仍是中國的支柱產業。若中短期崛起一個市場容量與商品住宅開發一樣巨大、且能替代商品住宅開發對中國宏觀經濟拉動作用的行業,則上述研究框架失效,相應地策略建議亦失效。