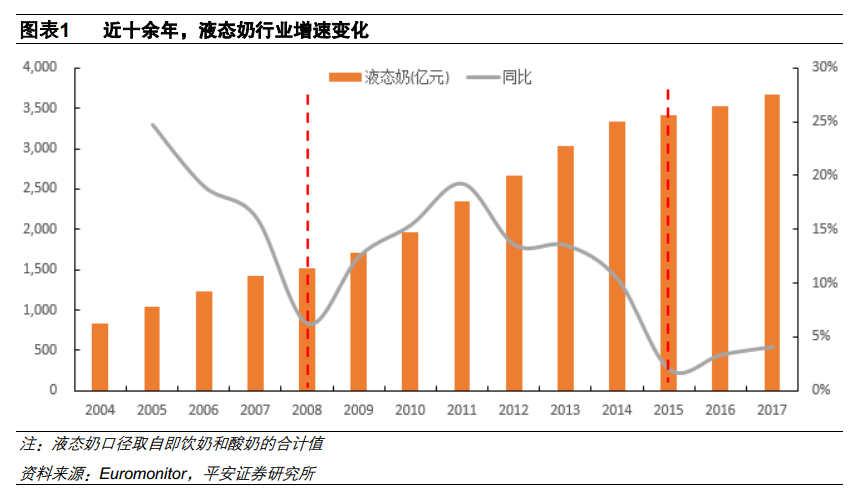

2015年以來,需求不佳致使銷量增速放緩,原奶價格深跌引發持續價格戰,行業整體增速從雙位數下滑至個位數。平安證券分析20傢俱有較長曆史數據的乳企,2015年以前,龍頭企業和中小乳企增速差異並不明顯,2016~2017年行業出現顯著分化,龍頭增速繼續保持快增長,中小乳企降速明顯。具體看,龍頭抓住常溫高端化機遇,規模穩健擴張;牧場型乳企缺乏營銷能力,下游業務日漸式微;跨區域乳企發展遲緩,外埠擴張多遭遇阻力;小乳企表現兩級分化,黑馬憑藉單品爆發突圍;乳飲料大單品逐漸老化,飲料巨頭承受壓力。

低溫奶順應消費升級趨勢,但增速大拐點尚未出現,平安證券觀察14家乳企常溫奶增速和10家乳企低溫奶增速,2011年以來,低溫奶增速一直快於常溫奶,但差距尚未有拉開的趨勢。分品類看,常溫酸奶快速崛起對沖基礎產品衰退,UHT奶整體增長仍穩健,乳飲料遭受消費者「不健康、營養差」質疑,已出現衰退跡象,低溫酸奶受外部因素壓制,增速中樞略有回落,巴氏奶基數小且空間大,龍頭正加速佈局,2016~2017年增速領跑整個液奶細分大品類。

平安證券發現,液奶份額高度集中,少數龍頭主導市場,伊利、蒙牛、光明、娃哈哈4家領先企業佔據近70%的液奶市場。近4年,行業集中度未見提升,但格局正重新洗牌,伊利實現對蒙牛的彎道超車,市佔率從2013年22.7%提升至2017年28.6%。常溫龍頭憑藉獨享高端紅利和規模效應正加快收割份額,且兩強差異也愈發明顯,伊利常溫市佔率於2014年反超蒙牛並持續拉開差距,格局有從雙強並立向單寡頭持續演變的趨勢。低溫奶競爭格局依然相對分散,區域乳企掌握地方優質奶源繼續盤踞市場,低溫酸奶因產品保質期更久及概念更豐富,格局演變速度快於低溫整體。

平安證券認爲,常溫奶需求增速仍快,且龍頭憑藉獨享高端紅利和規模效應正加速收割份額,伊利強勢崛起勢不可擋,且競爭格局逐步優化有望持續提升盈利能力。低溫奶雖受益消費升級趨勢,但仍未迎來大拐點,且冷鏈、奶源限制下,行業格局演變慢且趨勢難以判定。立足現在,展望未來,從產業演化的視角出發,常溫奶龍頭仍是最具確定性機會,推薦常溫奶領先地位鞏固、新業務逐漸發力、綜合快消平臺雛形顯現的伊利股份(600887.SH)。