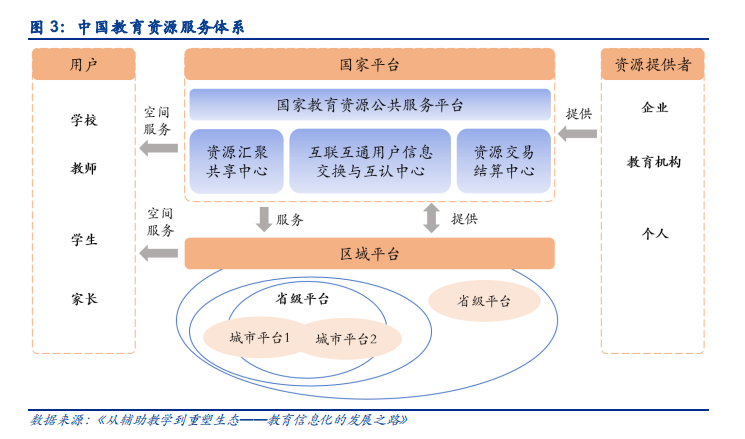

2010年,教育信息化上升爲國家戰略,成爲國家信息化建設的重要組成部分。2012年起,國家重點強調以「三通兩平臺」爲抓手,全面推進教育信息化進程。2018年4月,教育信息化進入2.0階段,以「三全兩高一大」爲目標,持續推動信息技術與教育深度融合,並提出構建一體化的「互聯網+教育」大平臺。

安信證券認爲,財政經費投入持續增長以及教育信息化C端增值服務需求將驅動行業發展。從B端看,國家財政性教育經費連續6年佔GDP比重超4%,預計到2020年,教育信息化經費支出或將達3863億元;從C端看,預計到2020年K12教育信息化潛在市場規模爲2120億元。

安信證券指出,按照業務類型可將從事教育信息化業務的企業大致分爲四類,分別爲硬件供應商、系統集成商、軟件產品服務以及教育內容提供商。目前A股上市公司中,教育信息化企業多爲系統集成商與軟件產品服務商。2017年,A股教育信息化業務總收入約爲106.79億元,相比2017年的B端市場需求2731億元,佔比不足4%,競爭格局高度分散,未見一家獨大的局面。

安信證券認爲,教育信息化發展趨勢是大數據應用、平臺化、內容數字化:

①大數據及人工智能讓因材施教成爲可能。目前教育已經進入DT時代,擁有豐富學習數據以及人工智能等先進技術的教育信息化企業將佔據先發優勢;

②產業鏈縱向整合,打造平臺型入口。教育信息化產業鏈上的技術服務商與內容提供商存在縱向整合的趨勢,依託教育雲平臺入口,可以加快C端內容變現;

③優質內容仍是教育產業核心,內容數字化打開B2B2C市場空間。教育與信息科技深度融合下的教育產品將回歸用戶爲服務效果付費的教育本質,線下優質教育資源可以向線上遷移。

安信證券認爲,教育信息化行業市場參與者衆多,競爭格局較爲分散,行業龍頭尚未出現,市場集中度有望進一步提升。重點看好K12領域的教育信息化,建議關注同時具有優質教育內容輸出的企業。