精編自安信證券:《5G系列報告之七:5G促進PCB/覆銅板產業升級,核心資產價值重估》,財通證券:《5G之PCB邏輯梳理:五年累計600億空間》

本文是5G脱水研報的第2篇

PCB行業高景氣不僅僅受益於5G基礎設施建設,還包括後期5G場景的應用,例如5G手機等消費電子、智能駕駛等等,需求廣闊,其產業的發展水平也在一定程度上反映我國電子信息產業的發展速度與技術水平;

原材料價格大漲、研發投入增多疊加環保政策高壓,國內 PCB 產業鏈馬太效應加劇。隨着國內PCB行業的迅速成長以及集中度的逐步提升,必將誕生國際龍頭,當前國內排名第一的深南電路僅在全球排第20位;

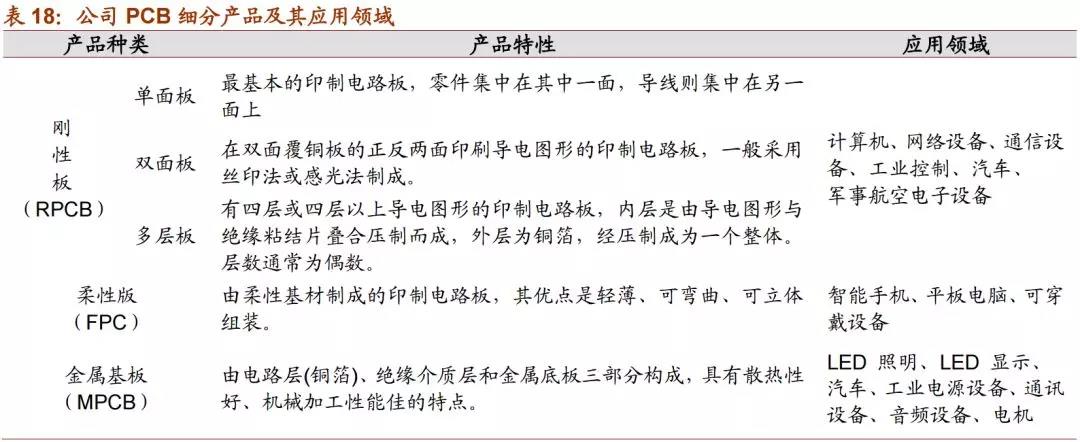

1、PCB:電子產品之母

PCB(PrintedCircuitBoard)即印刷電路板,在電子設備中起到支撐、互連的作用。所有電子設備或產品均需配備PCB板,使得其下游需求持續而穩定,其產業的發展水平可在一定程度上反映一個國家或地區電子信息產業的發展速度與技術水平。PCB即印刷電路板(PrintedCircuitBoard),被稱為「電子產品之母」。

據Prismark數據顯示,過去10年全球PCB產業保持年均複合增速約4%。2017年全球PCB產值為588億美元,同比增速為8.60%,中國PCB產值297億美元,同比增速達9.70%,增速高於全球。從PCB產值地區分佈來看,PCB產業重心不斷向亞洲地區轉移,中國已成為全球PCB最重要玩家,佔全球PCB產值的50%以上。2018年內資龍頭增速平均保持20%~25%,產值增速遠超行業平均水平。

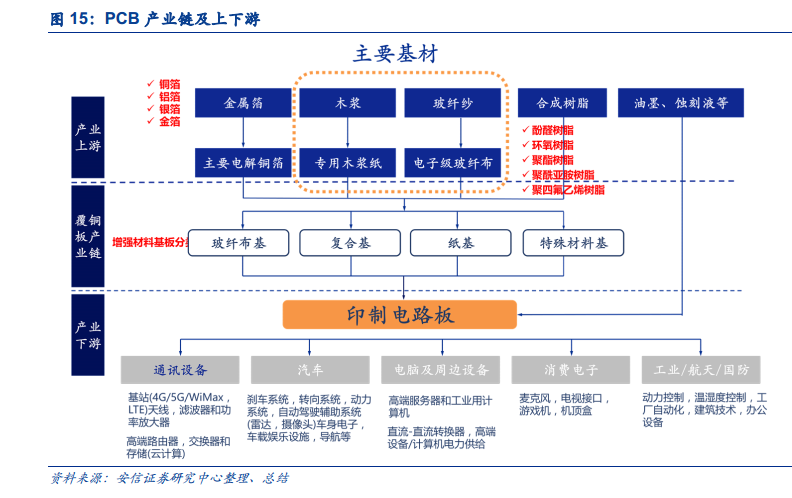

從PCB產業鏈環節,它處於整體產業鏈中游。其上游為各類生產PCB的原材料,主要包括覆銅板、銅箔、銅球、半固化片、金鹽、油墨、幹膜及其他化工材料,柔性電路板的主要原料還包括覆蓋膜、電磁膜等。

下游主要應用於計算機、通訊設備、工業控制、汽車電子、消費電子和航天航空等領域,覆蓋範圍非常廣泛。其中,通訊、計算機、消費電子是PCB產業最重要的三個應用終端,需求量佔比分別為27%、27%和14%,直接影響着上游PCB產業的發展狀況。

2、需求端:5G通信設備將是我國PCB行業未來3年的核心驅動力

PCB產業已進入成熟期,傳統應用市場已經飽和,成長性關鍵要看下游新興的細分領域。Prismark認為,汽車和通信設備將接棒消費電子,成為未來5年行業增長的新引擎。

無論汽車電子(人命關天)還是通信設備(單設備價值大,牽涉廣),廠商都會直接對設備的上游材料進行認證。汽車智能駕駛和新能源車市場近年增長迅猛,但汽車板市場的認證門檻更高,特別是ADAS、能源管理等高附加值的核心器件,中國大陸廠商在短時間內難以突破。

相對而言,我國通信領域的下游設備商在5G時代已經實現從跟隨者到領先者的轉變,深南電路、滬電股份等已經佔據4G設備商PCB採購市場的主要份額;5G有望實現上游更高端的高頻/高速板材料的國產化替代。隨着5G全面商用時代的逐漸到來,通訊類PCB增長前景廣闊,通訊基站的大批量建設和升級換代將對高頻高速板形成海量需求,PCB迎來升級替換需求。綜合考慮基站數量和單個基站價值量來估測,5G基站為PCB帶來的市場空間是4G的4-5倍以上。

3、三因素解構5G之PCB 機會:帶來超600億的增量機會

要理解5G時代下的增量機會,首先要明白5G系統的基建架構。總結來看,5G系統架構主要分為三個部分:終端、接入網和核心網。

財通證券認為,5G通信技術的開發對PCB的影響可解構為「總量」、「單位用量」、「單品價格」三個乘數因子。PCB增量空間=終端/基站總量×單位終端/基站所用PCB面積×PCB價格。經保守估計,財通證券認為 五年內 5G 為 PCB創造的增量空間將達到 618 億, 我國 PCB 產業有望迎來海量增長機遇。

4、行業現狀:原材料價格大漲、研發投入增多疊加環保政策高壓,國內 PCB 產業鏈馬太效應加劇

1)17 年以來原材料銅箔、環氧樹脂等開啟漲價週期。截至 18 年 7 月,銅箔價格相比 17 年初上漲約 20%,環氧樹脂價格相比 17 年初上漲約 44%。隨着基材漲價,PCB 核心原材料覆銅板也順勢漲價,年平均漲價幅度 10%~20%,致使 PCB 原材料成本大幅上升,中小企業 PCB 廠面臨較大成本壓力。

2)各地政府嚴格執行排污指標控制排污總量,18 年正式實施環保税,環保政策趨嚴加劇。受環保政策影響,全國多個地區 PCB 廠商被迫限產停產,大量 PCB 產業相關廠商由於沒有排污指標,被迫關廠。

3)全球 PCB 產業均在向高精度、高密度和高可靠性方向靠攏,不斷縮小體積、減少成本、提高性能、輕量薄型、提高生產率並減少污染,以適應下游各電子設備行業的發展,這就意味着企業在技術研發以及設備上的投入將進一步增加。

在環保趨嚴和原材料價格上漲以及研發投入增多的三重巨大壓力下,PCB 產業鏈的中小廠商逐步退出市場,龍頭企業例如深南電路、景旺電子、生益科技等大廠手握環保指標和資金規模優勢,接機擴大產能搶佔市場份額,PCB 行業集中度將進一步提升。

5、5G相關PCB板塊重點個股分析

1)滬電股份: 4G 週期蟄伏,5G 拐點將至

滬電股份由臺灣印刷電路板(PCB)傳奇企業家吳禮淦先生創立,多年來公司深耕剛性PCB主業,穩健經營。目前公司接近97%的收入來自於剛性PCB板業務,其中通信設備板、高階汽車板各佔公司營收的62.8%和25.5%。

手握核心設備商客户資源,5G預計維持較高份額。2016年,公司前5大客户銷售已佔了公司總收入的73.2%(前3大佔57%),合計銷售金額較15年增長了33.1%。公司前5大客户為通信(華為、諾基亞)、服務器(思科)、汽車零部件(大陸)領域的世界級巨頭。其中,通信和服務器設備領域認證門檻高、週期長,一旦核心供應商地位確定後較難撼動。在4GLTE建網階段,公司在華為、諾基亞等設備商的PCB採購中就已經佔據重要地位,近兩年份額進一步提升,5G預計繼續維持較高份額。

4G週期蟄伏,5G內生拐點將至。公司本部崑山廠、黃石滬士和滬利微電是公司三大經營平臺。2013~2015年公司由於崑山新廠搬遷,業績大幅下滑。公司在困難時期犧牲了短期毛利,在崑山舊廠堅持生產,4G週期在通信設備商採購中的份額維持穩定。目前,公司崑山、黃石新廠均已搬遷完畢,產能利用率和良率穩步恢復,內生改善趨勢明顯。另外,公司16年已經全額收到崑山開發區累計8.14億政府搬遷補償款(賬上待攤銷的遞延收益餘額5.73億)。該款項用於公司新廠產能重置,新設備完全滿足5G的高精度要求,為搶佔市場份額鋪平了道路。

2)深南電路: 通信 PCB 龍頭之一, 佈局封裝基板和電子裝聯

內資 PCB 龍頭, 公司擁有 PCB、封裝基板及電子裝聯三項業務,形成了獨特的「3 合一」業務佈局, 提供一站式解決方案。 在 2017 年上半年,深南電路 70%以上的收入來自 PCB 業務。

深南電路擁有印製電路板、封裝基板及電子裝聯三項業務。主要特色在於技術領先,公司在高密度、高多層 PCB 板產品方面具有顯著優勢,可實現最高 100 層、厚徑比 30:1 等產品。由於公司技術領先,主要針對中高端市場及產品,產品價格也高於行業平均較多,例如公司 PCB 銷售均價 2800 元/平方米,而部分同行僅 800~1000 元/平方米。2017 年公司封裝基板、印製電路板、電子裝聯三項業務毛利率分別為 26%、22%、19%。

下游通信領域營收佔比突出,2017 年營收佔比超 60%。其核心大客户華為貢獻了約 1/3 營收,其他核心大客户中興、通用等,伴隨着通信領域大客户近年來的成長,深南電路母板(背板)產品得到快速的發展,併成為中國區域龍頭。隨着 5G 時代的來臨,公司通信板塊將迎來爆發式增長機會。公司戰略定位技術領先,目標打造世界級電子電路技術與解決方案的集成商。

3)生益科技:覆銅板龍頭,引領 5G 高階材料國產化突破

公司穩居覆銅板產業全球 TOP2:公司業務以覆銅板及粘結片生產為主。根據 Prismark 統計(收入口徑),公司自 2013 年開始穩居剛性覆銅板產業世界第二,並與第一位建滔的差距逐步縮小。 2016 年,公司擁有粘結片產能 8322 萬米和覆銅板產能 7067 萬平方米(其中撓性板 829 萬平方米)。我們預測:隨着 2018~2020 年公司松山湖、陝西產線擴產以及九江廠一期、生益特材建成投產,公司的覆銅板總產能有望突破 1 億平方米/年。

生益科技高頻/高速板材羽翼漸豐,5G週期有望率先實現規模國產化。生益有望在 5G 週期代表國產自主品牌,提升在高頻高速覆銅板領域的市場份額。根據 Prismark 統計,生益是中國覆銅板品類規格最為齊全的公司,但目前仍以生產各階 FR-4(包括高 Tg、無鉛無滷兼容產品)及 CEM-1、 CEM-3 等複合材料覆銅板產品為主。公司目前擁有多個高頻、高速產品體系,例如 S7439、 S7136H(自主)和 GF 系列(與日本中興化成合作)等,但市場佔有率較低。 2016 年,公司投資設立江蘇特材,預計達產後將實現 PTFE 材料產能 8.8 萬平方米/月。在 5G 週期,我們看好公司通過成本優勢,獲得下游設備商(華為、中興)以及本土PCB 加工龍頭廠商(深南電路和滬電股份)的市場份額,實現高頻/高速板材規模國產化。

![]()