今年的半年報看點不多,

大部分基金經理都是照搬二季報的內容。

但懶貓火眼金睛,還是挖出了一些用心寫半年報的基金經理,他們的倉位調整也很有意思,

比如張坤,他抄底了美股科技公司;

林英睿,他在悄悄的買消費股;

還有曹名長,他説「加倉了互聯網平臺」,而且整體持倉在向小盤價值風格傾斜;

...

所以就主要説他們的半年報了。

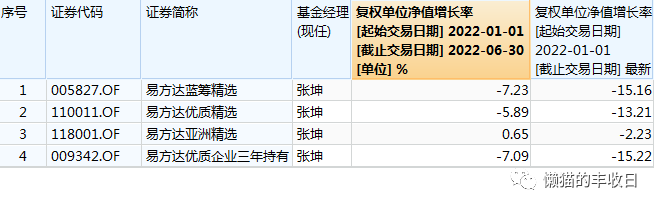

01 張坤

上半年張坤錶現中等偏上。

代表基金易方達藍籌精選跌了7.23%,同類排名前1/3。

易方達亞洲精選上半年收益為正,主要是重倉中國海洋石油(上半年漲了42.63%)、郵儲銀行(上半年漲了5.69%)等抵消了互聯網等其他股票的下跌。

值得一提的是,

值得一提的是,

上半年,易方達亞洲精選竟然買了谷歌、META(臉書)等在美股上市的科技公司,這還是他首次這麼幹。

一起被買的還有SEA(東南亞電商平臺,騰訊是第一大股東)。

看了下這3只股票的走勢,

去年10月份以來就是一路跌,所以張坤大概率是在今年上半年抄底了。

有小夥伴可能質疑了,

亞洲精選,亞洲精選,SEA和亞洲有關係,谷歌、臉書為啥也能買?

其實,易方達亞洲精選的基金合同規定:不高於20%的股票資產可以買非亞洲企業或非亞洲交易所上市企業。

張坤買的非亞洲而且在美股上市的公司倉位不到20%,也不算不違規。

説回張坤的半年報,

半年報中,張坤繼續介紹自己的投資理念,這次主要説了長期和短期的區別。

他認為,階段性的需求變化帶來的景氣波動往往會成為市場關注的焦點,但這對企業長期走向其實影響不大。

拉長時間來看,企業能不能持續長大並站住腳,主要是由這兩個因素決定的:

(1)能不能找到持續增長的業務領域。拉長時間來看,任何業務領域都有長期需求見頂的時候。這時,只有找到下一個業務增長方向的企業才能繼續成長。

(2)業務壁壘強不強。只有那些有高競爭壁壘的公司才能讓競爭對手望而卻步,從而維持自己的高利潤率。

持倉上,易方達藍籌新買了快手、李寧、周黑鴨等互聯網和新消費股,潮玩龍頭泡泡瑪特也被增持。

同步增持的還有醫藥股。

海吉亞醫療(腫瘤醫療服務商),去年下半年曾被清倉,今年上半年張坤又把它接回來了。

藥明生物(CXO)、愛爾眼科(眼科連鎖醫院)、國際醫學(醫療服務)等醫藥股均有被增持或新買入。

還有中國海洋石油,一季度它是易方達亞洲精選的第十大重倉股。半年報中,它是易方達藍籌的第11大重倉股。

還有易方達優質企業三年持有,它和易方達藍籌一樣,也只能通過港股通渠道買港股,所以持倉上和易方達藍籌差不多,也買了快手,倉位是1.78%。

比較迷的是張坤管的兩隻QDII基金——易方達優質精選、易方達亞洲精選。

補充個小知識點:

QDII基金可以買港股通範圍以外的港股,比如阿里巴巴、京東,這些都不在港股通範圍內,不是QDII基金就買不了。騰訊、美團、快手,都在港股通範圍內,只要基金允許買港股就可以買這些股票。

這是易方達優質精選(原易方達中小盤)的持倉,

互聯網股裏,買了騰訊、阿里巴巴、京東、美團、網易。快手是第24大重倉股,倉位只有0.15%。

這是易方達亞洲精選的持倉,

互聯網股裏,買了騰訊、阿里巴巴、京東、美團、拼多多(第25大重倉股)、網易(第27大重倉股),沒有買快手。

懶貓點評:

只能通過港股通渠道買港股的「易方達藍籌」和「易方達優質企業三年持有」都買了快手,而且倉位不低。

能直接買港股的「易方達優質精選」和「易方達亞洲精選」,一個快手倉位微乎其微,一個根本就沒買快手。

那問題來了,張坤是看好快手呢?還是不看好快手呢?

02 林英睿

林英睿表現就很優秀了!

代表基金廣發多策略上半年漲了8.15%,同類排名前1%。

今年以來也漲了3.2%,同類排名前3%。

半年報中,林英睿繼續反思上半年的深V行情。

他説,「在投資上,對於兩三個標準差之外的事件,最正確的處理方式是什麼我們也不太確定,

但大概率不正確的事情是在極端位置火上澆油。」

簡單翻一下,他想表達這麼個意思:

當極端行情出現時,怎麼做才是正確的應對方法呢?他還不知道。但大概率錯誤的方法是交易變形,被市場情緒驅動着走,比如因為恐慌而賣出。

也説了自己的投資框架。

「條條大路通羅馬,投資成功的策略不止一個」,

「投資中最重要的事情是匹配,投資方法要和自己的性格匹配,預期收益率要和能承擔的波動匹配等」。

持倉上,

在重倉航空、銀行的同時,林英睿也在悄悄的買消費股。

同慶樓(餐飲)、絕味食品(鴨脖)、味知香(預製菜)、中國中免(免税)、重慶啤酒(啤酒)、青島啤酒(啤酒)、國聯水產(水產品)都是他的隱形重倉股(第11-20大重倉股)。

懶貓點評:

二季報和半年報中,林英睿都沒提這一批消費股,所以不知道他為什麼會買。

林英睿是深度價值風格,扒了下中國中免的估值(PETTM),已經降到疫情前的水平,不知道在他眼裏中國中免是不是已經跌出價值了。

03 周蔚文

周蔚文的表現也還可以,

中歐新趨勢上半年跌了4.85%,同類排名前21%。

今年以來跌了9.98%,同類排名前20%。

半年報中,周蔚文總結了上半年的行情,他認為上半年行情的核心是適應估值和宏觀環境的調整。

(1)估值維度就是要消化之前股價的漲幅,讓股價長期趨勢與基本面長期趨勢基本一致;

(2)宏觀環境上是要適應從過去低利率、寬流動性的貨幣環境轉變為流動性收緊、利率上升的國際環境。

對於未來的行情,他認為,市場快速反彈的時間基本過去,未來一段時間波動會比較平穩。

但考慮到經濟中期緩慢恢復,資金面還保持寬鬆的背景,市場仍有結構性機會,這個機會存在於成長賽道中,也存在於疫情受損或順週期行業中。

操作上,

周蔚文仍是「兩條腿走路」,

一是看好未來多年景氣持續向好的行業,例如新能源、光伏、軍工等行業。但這些行業大部分股票估值偏貴,要選那些更景氣的細分行業。

二是看好睏境反轉行業,比如養殖、餐飲旅遊、傳媒、地產等。

持倉上,他也是這麼做的,大幅加倉保利(地產),隆基綠能(光伏)成立第14大重倉股。

懶貓點評:

操作上沒啥新意,但周蔚文是少有的願意發表觀點的大佬,點贊!

04 袁芳

上半年,袁芳管的工銀文體產業跌了11.56%,同類排名60%左右。

今年以來,工銀文體產業跌了16.3%,同類排名50%左右。

半年報中,袁芳説了自己對下半年行情的判斷:大概率震盪向上。

成長股反彈較快,進一步上漲需要業績確認。相對而言,政策託底經濟對應的穩增長方向、經濟復甦對應的逆週期方向確定性更高一些。

不過要注意經濟復甦的反覆和政策因為經濟復甦而調整的風險。

持倉上,

袁芳的一大變化是新重倉了光線傳媒(傳媒)、新華保險(保險)。

原因可能就是她半年報中提到的「關注穩增長、逆週期板塊」。

還有海康威視,

一季度,它是工銀文體產業的第一大重倉股,二季度從十大重倉股中消失了。

從半年報公佈的數據來看,袁芳並沒有清倉,而是砍了42%的倉位,變成了第11大重倉股。

懶貓點評:

袁芳似乎比周蔚文更樂觀些。

周蔚文的判斷是,行情比較平穩,有結構性機會。

袁芳的判斷是,行情震盪向上,有結構性機會。

05 曹名長

上半年,曹名長管的中歐價值發現跌了8.13%,同類排名前1/4,這業績還可以。

半年報中,曹名長有驚人觀點:增持了互聯網平臺。

不過可惜的是,沒找到他買了哪隻互聯網平臺股。

翻了好幾遍半年報,找到這麼一句話「本基金本報告期末未持有港股通股票」。

所以,真不知道他買的是哪隻互聯網平臺股...

還有一個變化,曹名長的持股風格在向中小盤傾斜。

這是Wind的風格分類,2019、2020年是大盤價值風格,2021年以來是中盤價值風格。

天天基金已經把他歸到「小盤價值」風格里了。

懶貓點評:

真的想知道加倉的是哪隻互聯網平臺股...

06 程洲

程洲剛剛拿下了金牛獎,而且是含金量比較高的「七年期混合金牛獎」。

他管的國泰聚信價值優勢在2015-2021年漲了300.11%,同類316只基金中排第33名。

不過他今年表現一般,上半年跌了17.71%,今年以來跌了18.91%。

半年報裏,程洲寫起來小作文,足足有1000多字。

他説:「很長時間我們都習慣了告誡自己不要太貪婪,而過去的幾個月終於有機會要提醒自己有沒有必要那麼悲觀。」

也反思了自己對新能源的看法。

2021年底,他認為經濟下行和海外流動性收縮會導致市場風險偏好下降,不利於成長股。而新能源車和光伏在經過2-3年的大漲後已經處於估值溢價狀態,有估值迴歸的壓力,所以他就沒配。

沒成想,經過前4個月的調整後,在5、6月份的反彈中新能源竟然成了最靚的仔,而他錯過了這波行情,基金淨值反彈乏力。

至於下半年何去何從,

他認為現在市場對新能源的信仰有點像2021年春節前對「茅指數」的深信不疑。每當市場風格演繹到極致時,都需要保持冷靜和理性。

再者,今年新能源車滲透率基本停滯不前,歐洲居民購買光伏和儲能的能力也值得擔憂,所以他對新能源還是沒那麼看好。

懶貓點評:

程洲是少有的二季報沒寫小作文,但卻在半年報中寫小作文的基金經理!

另外,他關於新能源的觀點值得一看。

編輯/lydia