精編自中信建投:《2019年宏觀經濟、金融市場十大展望》

原中信建投首席經濟學家周金濤在兩年前去世,周生前是宏觀分析的佼佼者,曾留下一些市場預言逐漸得到印證,還有一些預言有待印證。其中最重要的一個預言就是:

40歲以上的人,人生第一次機會在2008年,第二次機會在2019年,最後一次在2030年附近,能夠抓住一次你就能夠成為中產階級;

1985年之後出生、現在30歲以下的人,第一次人生機會只能在2019年出現。

2019年投資者需要關注的宏觀層面的因素有哪些?人生只有三次財富機會,2019年真的會出現一次麼?

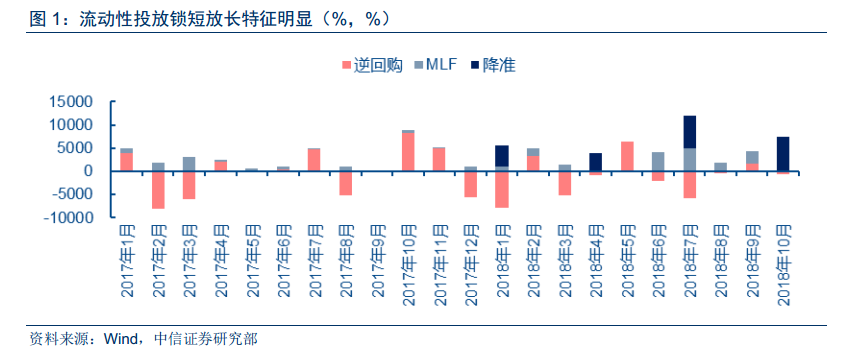

1、2019年貨幣政策會變得更加寬鬆嗎?

2019年貨幣政策的出發點是以國內矛盾為主,明年貨幣政策料將呈現降準+降息組合。其中降準仍然是數量投放的主要工具,MLF為輔助、逆回購次之,預計2019年存在1~2次降準;若銀行風險偏好繼續下行、信用擴張受阻,流動性供給的寬信用和降成本效果仍然很弱,則需動用價格工具,通過OMO降息引導金融市場成本下降和債券收益率下行;存貸款基準利率降息引導銀行信貸利率下降。

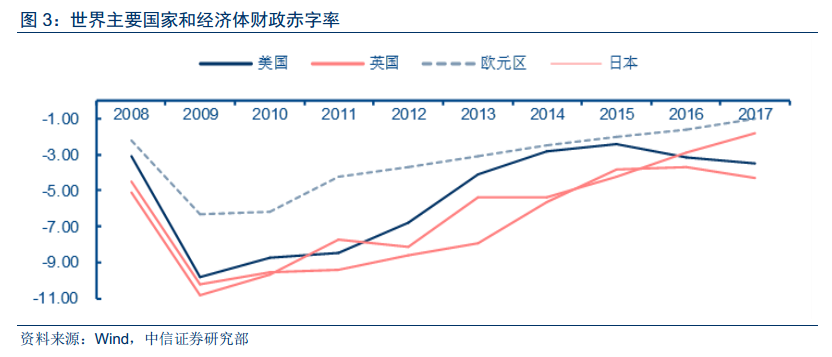

2、2019 年財政赤字率是否會突破?

財政赤字率突破 3%具有必要性和可行性。一方面,在海外諸多發達國家赤字率早已突破 3%時,我國大支出、大財政的內在要求下無需墨守 3%赤字率警戒線;另一方面,中央政府適度加槓桿可以減輕地方政府、 企業部門、居民部門的槓桿壓力。 從發行節奏來看,預計 2019 年全年國債發行 3.8 萬億,地方債發行 4.1 萬億,其中專項債估計至少 1.7 萬億,共計國債和地方債約 8 萬億。政策性銀行債方面由於近三年到期規模差距不大,預計 2019年總髮行量仍將保持在 5 萬億左右,不會形成過大供給壓力。

3、2019 年去槓桿進程會呈現什麼新的特點?

從宏觀整體槓桿角度已然進入穩槓桿階段,而面對經濟下行壓力加大、外部不確定性增生、信用違約風險爆發,政策目標的天平將從去槓桿逐步向防風險傾斜。目前來看,最大的風險是經濟下行和信用違約的相互加強循環,此前結構性去槓桿的主要陣地地方政府債務處置也將面臨一定程度的調整。近期政策層多舉措穩定股市和回購制度、停復牌新規甚至科創板的快速推進,可以看做是發展股權甚至某種程度上利用股權化解債權降低槓桿的一種方向。

4、2019 年房地產供需兩端會出現什麼新變化?

調控政策對房地產市場的影響並未停留在各種限制(限購、限售、限貸、限價等)本身,而是通過構建其他影響供給和需求的條件來影響整體生態,供給側有如長租公寓、農村集體產權地塊轉向租賃用地等,需求側通過城市規劃和交運建設疏解核心區功能,長效機制建設如合肥、深圳等地推出現售地塊、房地產税等都將抑制投機需求。但無論從房地產產業鏈對經濟增長或是地方政府短期對政府基金性收入的依賴來看,房價以穩為主,在這種環境裏剛需將是主要客羣。

5、2019 年消費增速能否改善?

近期消費走弱主要是開學後相關消費回落和「雙十一」延遲消費影響,但即便是「雙十一」當天的銷售來看,全網同比銷售增長約 24%,較去年 43%的增速下滑了 11 個百分點,全年來看消費增速也處於歷史較低位置,結構上看汽車消費是主要拖累項(購置税減免取消)。預計 2019 年社消增速有望企穩在 9.5%以上,長期來看在擴大內需政策下,若有更多關於增值税、企業所得税減税政策的推出,政府對新能源汽車購置補貼的延長,甚至是對外開放舉措下整體關税税率的降低,均將對長期消費構成一定支持,且隨着消費質量提升的長期趨勢下,消費信貸有可為空間。

6、社會融資規模能否反彈?

從目前社融的情況來看,信貸佔社融存量的 65%以上,仍是社融的主要支撐力量,為了維持經濟的平穩發展明年在政策的配合下信貸總體預計仍將保持平穩。但是其中結構性的問題仍需關注,目前經濟處於轉型期,以傳統的房貸為主的居民中長期貸款和與地產相關的企業貸款可能仍將面臨下滑的趨勢,但與此同時期限相對較短風險更小的票據類融資或將更受銀行偏愛。這也反映出當前的融資需求的不足是社融數據低迷的重要原因,因此雖然社融數據預計將在今年年底至明年年底企穩,但是社會融資規模的反彈以及從寬貨幣走向寬信用仍然需要時間。

7、貿易摩擦的影響下出口增速將出現什麼變化?

2019 年前半段國內出口將面臨較大壓力。2018 年三季度在中美貿易摩擦的背景下仍然保持了較為平穩的出口增速, 10 月份出口增速甚至為近 5 年來最快。但是,在人民幣匯率貶值、美國加徵關税前出口搶跑等短期因素消散之後,預計國內出口將在 2019 年出現下滑壓力。若貿易摩擦緩和,那麼大概率匯率將企穩甚至升值,疊加前期搶出口的透支因素,出口將承壓;若貿易摩擦仍然持續甚至加重,那麼加徵的關税將削弱國內的出口競爭力,也將對國內對外出口產生壓力。

8、人民幣匯率壓力幾何?

在不可能三角的框架下,資本自由流動、匯率穩定和貨幣政策獨立性面臨重新的平衡,在國內經濟有下行壓力、美聯儲不斷收緊貨幣政策的背景下,國內貨幣政策獨立性的重要性提高。伴隨着當前經常賬户面臨從順差轉為逆差的壓力,外匯儲備將變得更加珍貴,過往的通過消耗外匯儲備彈藥來穩定匯率的做法將面臨更高的成本。而且,當前中國金融市場變得更加開放,依靠資本管制來阻止資本外流壓力有一定的作用但面臨更大難度。因此,單純依靠犧牲資本管制難以達到「不可能三角」的重新平衡。而犧牲匯率穩定、讓匯率更加市場化則有助解決不可能三角的問題,也有助於對衝國內經濟的下行壓力。

9、企業盈利何時才會出現拐點?

企業盈利週期拐點或在明年二三季度。 企業平均盈利增速大約滯後於社融新增量兩個季度左右,社融數據的趨勢直接決定了本輪盈利週期的持續時間。我們認為社融數據有望於今年四季度逐現企穩跡象,隨後傳導至終端需求以及企業盈利情況,因此企業盈利週期的拐點可能出現在明年二季度至三季度左右。

10、美聯儲加息節奏會發生變化嗎?

目前美聯儲持續收緊的貨幣政策將在明年的經濟前景下滑的影響放緩節奏。隨着鮑威爾提出明年美國經濟的三大風險,加之我們看到美國的實際長期利率,比如抵押貸款利率上升的幅度和速度都明顯高於 10年美債收益率,以 30年期的按揭貸款利率為例,2007 年爆發次貸危機前該利率在 5-6%左右的水平,而目前該利率已經上升到 5%的水平。

從美國市場流動性狀況來看,未來超額準備金利率( IOER)面臨進一步下調壓力,即與聯邦基金利率上限的利差從 5BP 將進一步擴大。今年 12 月份美聯儲幾乎確定加息,而且預計 IOER 上調幅度很可能再次少於聯邦基金利率上限。過往美聯儲的貨幣政策操作和利率走廊的維持是基於準備金的稀缺性,如果當前近兩萬億美元的準備金恢復至接近零,將可能對流動性造成巨大沖擊。但是無論是否會恢復, IOER的上調都反映出流動性狀況正在緊縮,也進一步提高融資成本。