精編自中泰證券:《油價暴跌背後,是全球新一輪減速——供給「信仰」為何崩塌?》

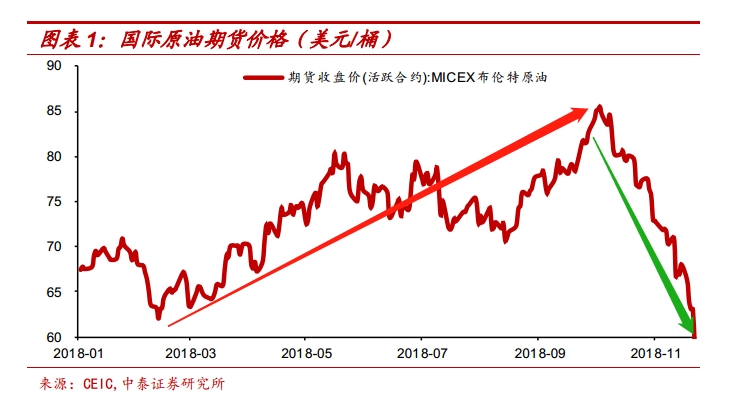

10月份以來,國際布倫特原油期貨價格在觸及85美元/桶的4年高點後,大幅回落,不到兩個月從86一路跌到60跌幅近30%。中泰證券認為,原油大跌,透出的信號是:全球經濟已經處於新一輪下行通道。《逃不開的經濟週期》序言裏有句話:「我看到如此多的老練商人,因為不懂得經濟衰退而變得身無分文」。全球經濟新一輪減速,投資者首要考慮的或是如何安全度過冬天。

1、金屬商品降價,而油價出現暴漲:説明需求減弱,主導前期原油漲價的因素在於供給端

在10月份之前,今年的國際原油價格是大幅上漲的。布油期貨價格從去年底的67美元/桶,飆升至10月初高點時接近86美元/桶,幾個月時間漲幅接近30%。

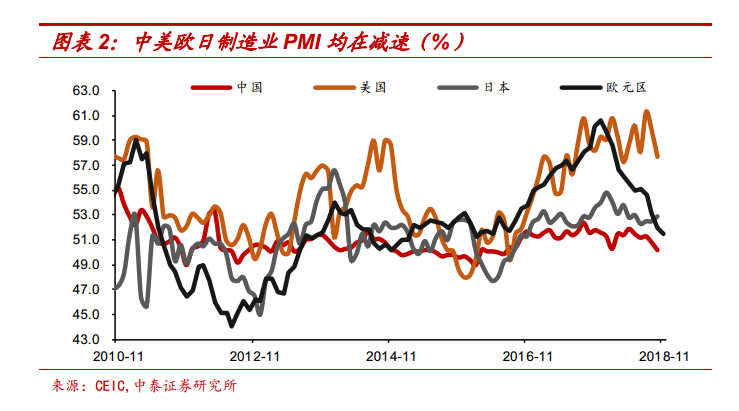

中國製造業PMI從去年底的51.6降至當前的50.2,歐元區從60.6回落至51.5,日本從54降至52.9。從GDP同比增速來看,中國從去年四季度的6.8%回落至今年三季度的6.5%,歐元區從2.7%回落至只有1.7%,日本從2.0%回落至0.4%。

而且過去幾年,全球原油需求增量的1/3都是來自中國,中國經濟增速的放緩,也意味着全球原油市場面臨的需求是在走弱的,並不支持原油價格的大幅上漲。

從另一個角度講,經濟增長帶來的需求是影響全球大宗商品市場整體走勢的主導因素,過去十多年國際油價和金屬商品價格走勢都保持了高度的一致性。但今年以來,國際金屬商品價格明顯在走弱,但油價卻大幅飆升,二者走勢出現明顯背離。這些都説明,主導前期原油漲價的因素在於供給端。

2、政治因素主導,供給受到壓制

一是OPEC和俄羅斯限產:OPEC和俄羅斯從2016年底決定開始限制原油產量,2017年11月再度將限產期延長至2018年底。儘管6月會議時同意增加產量,但短期產能難以快速釋放。

二是美國對伊朗的制裁,導致伊朗原油產量大減,而其他OPEC國家增產量難以彌補缺口:美國5月宣佈退出伊核協議後,恢復了對伊朗的制裁。伊朗原油產量從5月份高點的382萬桶/天大幅降至當前的不到330萬桶/天。同時受到國內經濟危機的影響,委內瑞拉原油產量也大幅縮減。而其他OPEC國家增產量難以彌補缺口,截至3季度末全球原油供需缺口仍有接近50萬桶/天。

三是沙特卡舒吉記者事件發酵,也引發市場對於沙特原油產量的擔憂:在沙特、委內瑞拉原油短時間內大幅減產的背景下,大家希望的是沙特和俄羅斯增產來彌補缺口。面對高油價對美國經濟的衝擊,美國總統特朗普多次施壓,呼籲沙特增加產量。但從現實條件來看,沙特的原油增產速度並沒有那麼快,而卡舒吉事件增加了市場對美國、沙特關係緊張的擔憂。

3、供給壓制難以持久

在需求偏弱的情況下,供給端的壓制就顯得至關重要,而一旦供給壓制緩解,就會對油價構成嚴重的打壓。沙特、俄羅斯同意增產,美國給包括中國在內的8個國家予進口伊朗原油的「豁免權」,也緩解了供給端的壓力。往前看,中泰證券認為未來油價將維持偏弱的走勢。一方面,OPEC和俄羅斯「限產保價」的策略難以長期維持。另一方面,美國、沙特關係大幅度緊張的概率較低,對油價的推升作用相對有限。

4、根源在於需求:全球新一輪放緩!

和油價的調整類似,11月以來,國內鋼鐵等商品價格也出現了明顯的大幅調整。全球大宗商品市場的普遍調整,歸根到底是全球需求缺乏支撐,過去十年中國都是全球經濟增量需求的主要來源,去年下半年以來中國經濟增速開始放緩,今年以來歐洲、日本經濟也大幅轉弱,美國經濟很難逃離全球經濟的大週期。

所以,全球經濟已經處於新一輪下行通道,風險資產將承受壓力,而黃金的避險價值也會越來越大。