精編自方正證券:《尋找經濟探底的信號 ——2019 年宏觀經濟展望系列之一 》

摘要:今年二季度以來隨着中國宏觀經濟數據的走弱,市場對於2019年中國經濟下行風險加大的共識已經形成,但關於明年經濟增長一些具體的問題仍存在分歧,如中國經濟下行的風險是否會很快兌現?政府新一輪的穩增長能否及時對沖經濟下行的風險?本篇試就上述兩個問題作相應的分析。

1、出口和房地產投資的前景

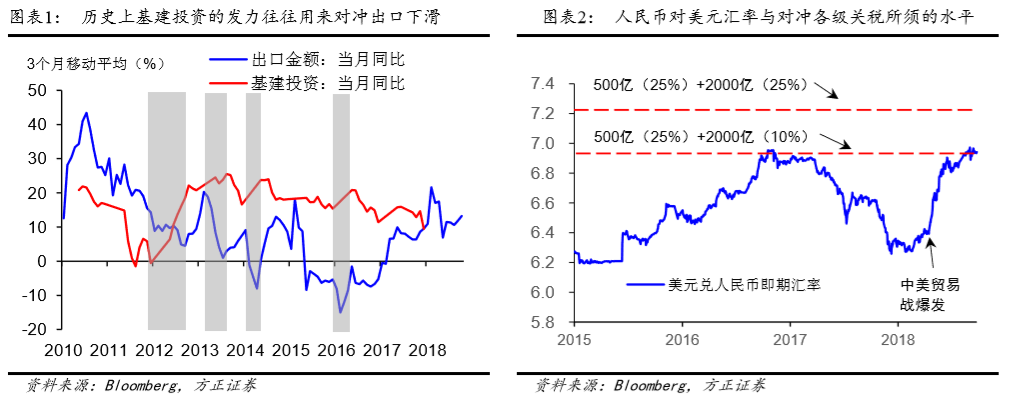

出口和房地產投資是2016年迄今中國經濟一輪週期復甦中的最主要推手。未來兩者無論誰的增速下滑都將兌現經濟下行的風險。尤其是出口,歷史上出口增速的快速下滑往往對應着基建投資的加碼,從而成爲政府穩增長髮力的風向標。

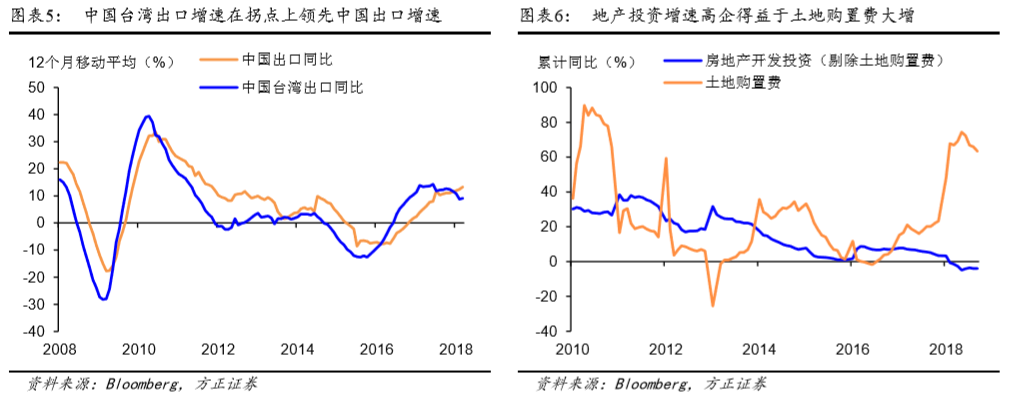

中國的出口增長將在未來一個季度內迎來拐點。近期出口的超預期增長仍受益於匯率貶值和出口商搶跑等暫時性因素。但從一系列的前瞻性指標來看,2019年上半年出口增速的顯著下滑將不可避免。

房地產投資增速在2019年也將繼續面臨下行壓力。如圖表6所示,今年以來房地產投資增速保持高位主要以來於土地購置費的大增,而剔除了土地購置費之後的建築安裝和設備購買的投資增速則是負增長。鑑於三季度以來土地購置費增速已經高位放緩,其對於房地產開發投資也逐漸減弱。

2、穩健與經濟探底

從當前來看,相對於明年基本面下行的風險在何時兌現,市場更爲關注的是新一輪政府的穩增長能否有效對沖這一風險。

從政策刺激的效果來看,政府在2018-2019年的穩增長很可能將明顯弱於2015-2016年。尤其是考慮到目前已有的政策刺激尚未體現在總體的社融和公共財政支出衝量的回升上。如圖表12所示,金融危機後每一輪穩增長的過程中,加總後的社融和公共財政支出的衝量的見底一般領先名義GDP的見底 6-8 個月。從這點來看,至少在2019年上半年,中國經濟增長仍將處於一個持續探底的過程中。

3、對資本市場的影響

鑑於新一輪的穩增長不大可能在2019年上半年託底經濟增長,長端利率下行的趨勢並不會改變,正如圖表13 所示,加總後的社融和公共財政支出的衝量的見底同樣領先於10年期國債利率的見頂, 並且近年來這種領先性是逐漸拉長的。

對股市而言,圖表14表明在此前的每一輪穩增長中,上證綜指EPS增速的拐點往往滯後於政策刺激拐點3-5個季度。因此,除了中美貿易戰這一外部確定性因素之外,企業盈利增速在2019年的下滑也將成爲制約大盤反彈的一個主要因素。

4、風險提示

中美貿易戰升級