精編自海通證券:《保險股十年覆盤系列之二: 保險股十年股價走勢與基本面詳細解讀》

中國保險業,自2007年險企三巨頭中國人壽、中國平安、中國太保登陸A股來,已經走過了十年風雨路。覆盤十年發展歷程,中國保險業大至經歷了五大階段:盡享紅利->做大規模->積重難返->迴歸本源->華麗轉型。讀懂歷史,是為了更好地把握未來,本文是保險行業系列研究第二篇。富途研選 | 保險系列一:保險股價的三大驅動因素

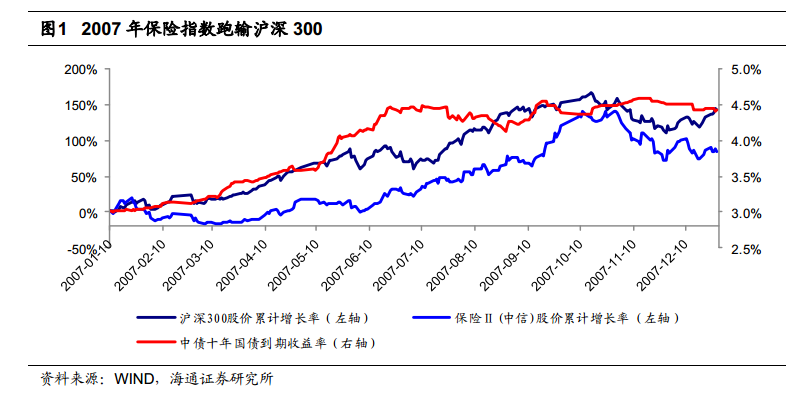

1、2007年:三巨頭登陸A股,共享紅利時代的繁榮

1)1999年保監會將壽險保單的預定利率調整為不超過年複利2.5%,費率管制下的傳統險對於客户的吸引力大幅下降,這帶來了分紅險、萬能險、投連險等新型保險的發展良機。2007年,為應對利率上行,上市險企普遍加強投連險和萬能險銷售力度,當年保費同比增長22%,增速較2006年提升10ppt。投連險佔比9%,達到歷史高點。

2)銀保佔比繼續提高,2007年年末已超1/3,而銀保渠道在2003時佔比僅為17%。期交新業務同比+50%以上,增幅明顯。

3)行業代理人增速提升;中國平安代理人產能遠超同行,代理人增速高達47%。

4)受資本市場強週期特性影響,行業投資收益率大幅飆升至12%,創歷史新高。

5)上市險企全年利潤同比+119%,NBV同比+25%。行業平均EV增速高達80%,為史上最高。

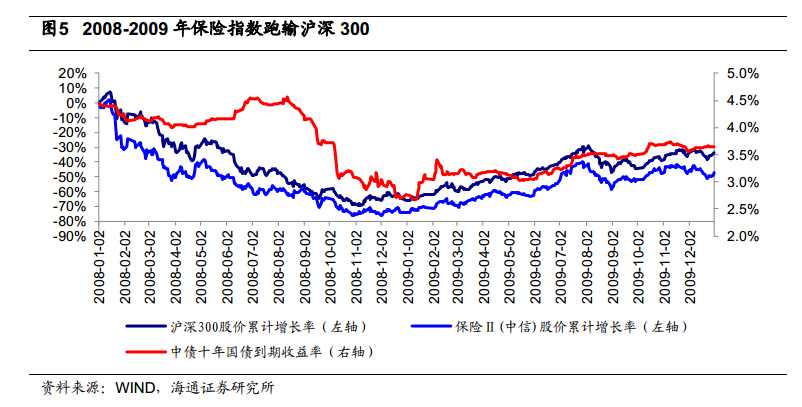

2、2008-2009年:2008保費增長不敵投資低迷,2009調結構、迎春天

1)2008年壽險總保費強勁增長,同比+48%,主要是由於銀保渠道擴張速度快。2009年受高基數及調結構影響,增速降至+11%。

2)2008年銀保渠道井噴,平安銀保渠道保費同比+104%;個險渠道保費增速穩健,行業個險新單同比+20%。2009年,渠道結構、期限結構調整效果顯著,太保期繳佔比同比提升16ppt至33%。

3)2008、2009年平安代理人增速分別為18%、17%,較2007年有所下降。得益於結構調整,各公司人均產能於2009年大幅提升。

4)受權益市場跌幅慘重影響,2008年投資收益率大幅下降,行業平均僅為1.9%。2009年牛市行情下,行業投資收益率有明顯改善,高達6.4%。

5)2008、2009年四家公司歸母淨利潤合計同比-75%、+346%;NBV增速為17%、32%;EV同比-9%、+24%。

3、2010-2013年:熊市下估值大幅回調,行業基本面較差

1)2010-2013年保費增速分別為+29%、-9%、+4%、+8%,較前兩階段顯著放緩,主要由於①銀行大規模發行銀行理財,保險投資收益率低迷,保險產品吸引力下降。②受銀保新規影響,銀保渠道保費同比出現負增長。

2)2010年銀保新規禁止保險公司人員派駐銀行網點及2011年銀保業務監管指引使得銀保收入急轉直下,保費收入佔比由2010年的50%大幅下滑至42%。

3)代理人增員困難。2010-2013,平安代理人數量每年僅維持個位數增長,但仍好於同業;中國人壽則在2010、2011、2013出現代理人個位數負增長。四年個險新單保費增速分別為+27%、+3%、-8%、6%,在行業歷史中處於增速較低階段。

4)四年險資投資收益率分別為4.8%、3.5%、3.4%、5.0%,受資本市場影響,持續低位徘徊,但2012年投資新政放寬險企投資範圍,保險行業另類投資佔比於2013年提升6ppt至16%,當年投資收益率明顯提升。

5)四年行業利潤增速分別為+9%、-21%、-20%、+70%;NBV增速分別為20%、4%、-0.2%、7%;EV增速分別為13%、8%、18%、8%。

4、2014-2015年:市場牛熊切換,保險於牛市中實現顯著超額收益

1)2014-2015年保費增速分別為+18%、+25%,增速顯著提升。主要由於①降準降息作用下,保險產品相對吸引力提升。②2013年保監會放開傳統險2.5%的預定利率上限,傳統險佔比由13年的10%大幅提升至30%。

2)龍頭險企銀保佔比繼續下降,個險佔比提升,太保、新華個險佔比兩年間分別提升23ppt、5ppt至84%、46%。

3)四家上市險企2014年代理人數量合計增速達12%;國壽、平安、太保和新華的個人產能分別增長-5%、6%、8%、16%。2015年受取消「保代考」影響,代理人大幅增長36%至259萬人。

4)投資環境改善,權益、另類投資佔比提升;兩年行業投資收益率分別為6.3%、7.6%。

5)上市險企兩年利潤增速分別為+34%、+30%;ROE分別為12%、14%,處於歷史較高水平;2014NBV同比+15%,其中個險渠道NBV增速近20%;2015NBV同比+38%,兩年分別創2011年以來新高。EV分別+33%、22%。

5、2016-2018年10月:價值轉型加速,2017為保險股最好的一年

1)2016、2017、2018年前9個月保費增速分別為+37%、+20%、-2%。①2016年,在健康險實現同比+68%的高增速下,保費增速實現2009年以來最高。2015年末開始,保監會對萬能險進行嚴格監管,萬能險增速大幅降低。②2018年前9個月保費負增長,主要是由於受134號文影響,年金險吸引力有所下降;且銀行理財等收益率上升對保險銷售有一定擠出效應。

2)價值轉型取得重大突破,個險渠道保費佔比、長期期交保費佔比、長期保障型保費佔比、健康險保費佔比於2016-2017均顯著提升。

3)2016、2017代理人分別同比+38%、+17%,平安、太保代理人數量與質量增幅均高於同業。2018年上半年四險企代理人合計同比-1%,產能平均同比-18%。

4)2016、2017、以及2018年前三季度行業年化總投資收益率分別為5.7%、5.8%、4.2%。18年受權益市場震盪影響,險企大幅計提減值準備,投資收益率明顯下滑。

5)2016、2017、2018前三季度利潤增速分別為-15%、+44%、+10%;2016、2017、2018上半年同比+51%、+28%、-12%;EV分別+17%、20%、+9%(較年初)。