精編自海通證券:《保險股十年復盤系列之一: 保險股股價影響因素與基本面概覽》

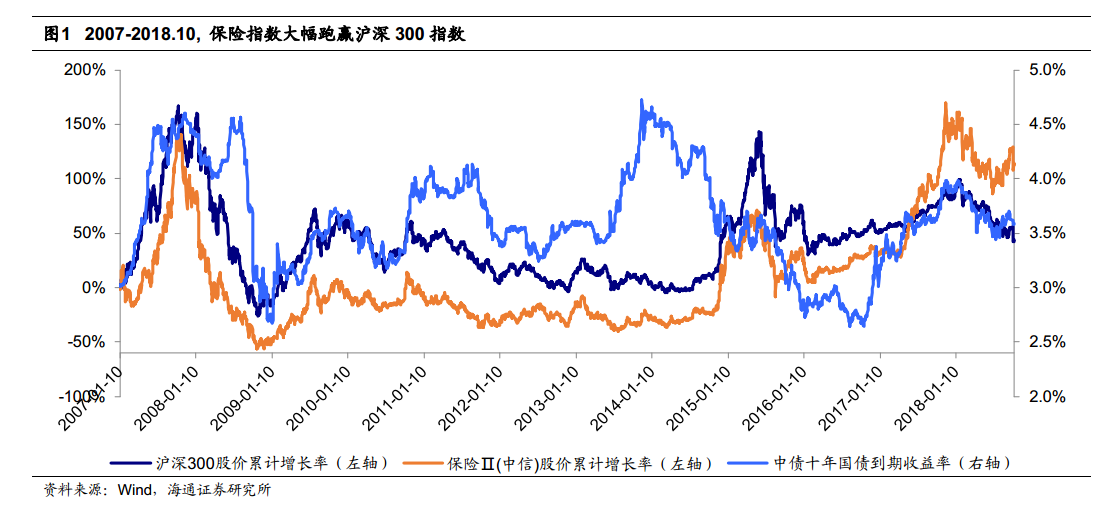

保險股與大盤指數的呈強正相關

海通證券指出,自保險股2007年A股上市以來,2007-2018年10月的近十一年時間,保險指數累計上漲114%,同期滬深300指數上漲43%。保險板塊相對收益爲71%,大幅跑贏。同期,從時點值看,十年國債收益率2007年初爲3.02%,目前爲3.5%左右。

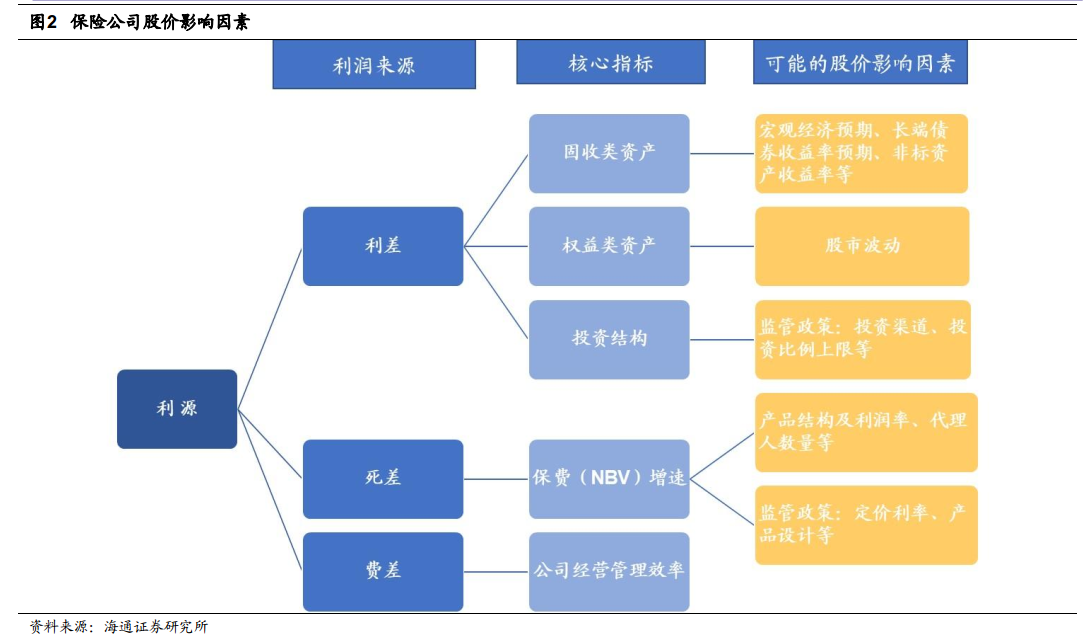

險企利潤來源:利差、死差和費差

利差=實際投資收益率-負債成本;死差爲死差和病差的統稱,指實際死亡率或發病率低於保險公司的定價假設,保險公司便有正的死差益;費差同理。與之相對的,保險股價影響因素主要分爲三類:1)投資收益率相關,如長端債券收益率、股市投資收益、保險產品定價利率等;2)死差相關,如保費增速、產品結構與利潤率等;3)費差相關,如保險公司經營效率、保險產品導向變化等。

保險股價驅動因素1:權益投資收益率

從投資端上看,險企的投資標的主要是固定收益類資產和權益類資產。雖然保險公司權益投資佔比並不高,僅在8-13%左右,但考慮到股票市場大部分年份都有10%以上的波動,權益市場表現對總體投資收益的影響最大。以2017年爲例,保監會披露的2017年保險資金運用收益率爲5.77%,同比上升了0.11ppt。其中,債券收益2087億元,同比增長11%;股票收益1184億元,同比增長355%。總的來說,保險公司投資收益率對權益市場敏感性高,保險股股價與大盤走勢相關性高。

保險股價驅動因素2:利率

經濟預期改善帶來的利率上行,有助於保險股走出獨立行情。一方面,保險公司經營偏好高利率環境,負債成本剛性,更高的投資收益率就意味着更高的利差益。債券及定期存款佔險企投資資產比重在45-65%,長端利率向上修復時,保險公司增配長久期固收類資產可有效緩解投資端壓力,爲當年及未來的投資收益奠定重要基礎。利率上升初期,由於定價利率調整存在滯後性,定價利率上調的進程晚於投資收益率,從而導致利差擴大。

另一方面,保險公司計提準備金時,750天移動平均國債收益率是計算折現率的重要基礎,因而利率上行時,750日移動平均國債收益率曲線上行,會對保險公司當期盈利產生正向影響。因此當經濟預期向好、大盤上漲時,利率上行或可助保險板塊產生更加明顯的獨立行情。

保險股價驅動因素3:行業政策紅利

海通證券認爲,政策紅利若能對險企投資端和負債端帶來決定性拐點,則易引發獨立行情。回顧歷史,負債端政策引發獨立行情的情形比較少見,如2013年傳統險預定利率由2.5%提升至3.5%對行業保費結構改善有極大促進作用,但並未引發獨立行情。而2012年,投資新政持續落地爲行業帶來明顯獨立行情。投資端的變化可以快速傳導至當年及未來年份險企財務表現,因而投資端政策紅利更能提振資本市場信心。

盈利能力:淨利潤複合增速爲18%,平均ROE11%

十年間,上市險企平均淨利潤增速爲47%左右,淨利潤複合增速爲18%,二者相差較多主要是由於受2008年金融危機及2009年牛市行情影響,淨利潤增速劇烈波動。平均ROE爲11%,股市行情較好的年份ROE高達14%。

估值:2018年11月19日平均估值0.9x,歷史底部

國壽、平安、太保、新華上市股價對應當年PEV分別爲4.3x、2.3x、5x、1.4x。上市後在07年末牛市行情的推動下,估值達到頂峯,平均在5-8.5x區間範圍內波動。後在2008年股市異常波動及2010-2013行業基本面惡化的共同作用下,估值逐步回調,2014年初四家險企平均估值僅爲0.9x,2016年初回升至1.0x,2016年估值水平較爲穩定,但2016末-2017年初板塊出現調整,調整過後於17年4月開始回升,並出現史上最大獨立行情,18年初平均估值升至1.2x,年內逐步回調,2018年11月19日2018E平均PEV已降至0.9x,處於歷史底部。