來源:中金點睛

作者:劉剛陳南丁寇玥等

2022年3月美聯儲開啟加息週期以來,香港金管局跟隨上調基準利率(Base rate),進而引發一系列連鎖反應:

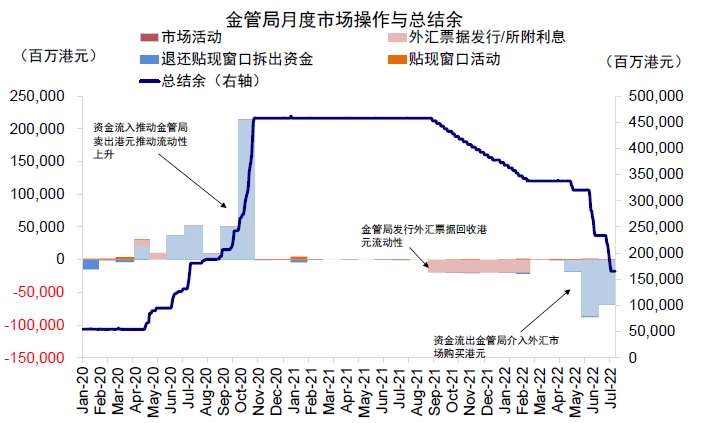

1)港幣5月觸發7.85弱方兑換保證後金管局連續介入幹預;

2)金管局銀行體系總結餘由2022年初近3600億港幣降至不足1250億港幣;

3)1個月Hibor由0.25%升至當前的1.85%。

不過,這些基本都可看作是美聯儲加息後的「固定操作」,而非市場擔心的港幣聯繫匯率制度或金融體系遇到挑戰。

接下來,我們預計香港也或將上調最優貸款利率(Prime rate或Best lending rate,針對最優質商業或居民的貸款利率),上一次上調還要追溯到2018年9月。那麼,香港利率體系由哪些構成?最優貸款利率與其他利率有何關係?美聯儲加息如何影響香港政策?對市場和資產又有什麼影響?

摘要

港元利率體系和加息機制:基準利率(Base rate)、Hibor 與最優貸款利率(Best lending rate)

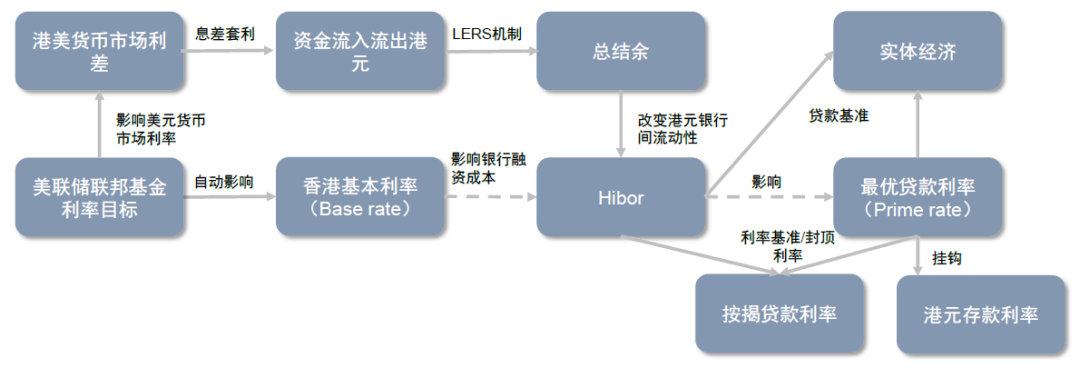

港幣盯住美元的聯繫匯率制度使得香港政策形成機制與其他地區有所不同,其利率體系主要有以下三種:

1)基準利率(Base rate):香港金管局貼現窗口提供的隔夜港元流動性貼現率。在聯繫匯率制度下,金管局放棄了貨幣政策獨立性,因此基準利率緊跟美聯儲,一般高出聯邦基金利率下限50bp;

2)Hibor:每日香港20家大型銀行隔夜拆借利率報價的平均利率,反映銀行間市場流動性。Hibor是香港主要商業貸款、包括住房按揭貸款的基準。此外,Hibor也是聯繫匯率機制下金管局維護匯率穩定的主要工具之一;

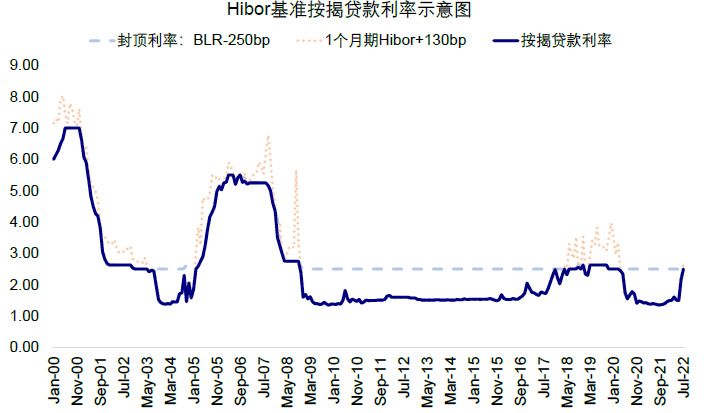

3)最優貸款利率(Best lending rate或Prime rate):香港銀行自主調整的貸款利率,滙豐銀行每月底公佈的報價往往是市場主要參考指標(當前為5%)。雖然名為貸款利率,但金融危機後持續寬鬆的流動性使得利率更低的Hibor為基準的貸款成為主導(佔2022年6月新發行按揭貸款的98%,而以最優貸款利率為基準的按揭佔比不到2%),不過由於最優貸款利率仍是以Hibor為基準的按揭貸款的封頂利率,因此影響仍不可忽視。相比之下,最優貸款利率和銀行的存款利率聯繫更加緊密,因此其上調也會影響銀行的融資成本。

美聯儲如何影響香港加息與利率?基準利率掛鈎、Hibor跟隨、最優貸款利率滯後

1)基準利率和美聯儲聯邦基金利率直接掛鈎,由金管局決定,因此反應最快且基本不存在時滯。

2)Hibor的變化與聯繫匯率制度的設計有關,雖不一定完全同步但基本跟隨。港元觸發弱方兑換保證後,金管局幹預收緊銀行間總結餘,推升Hibor以達到支撐港幣效果。

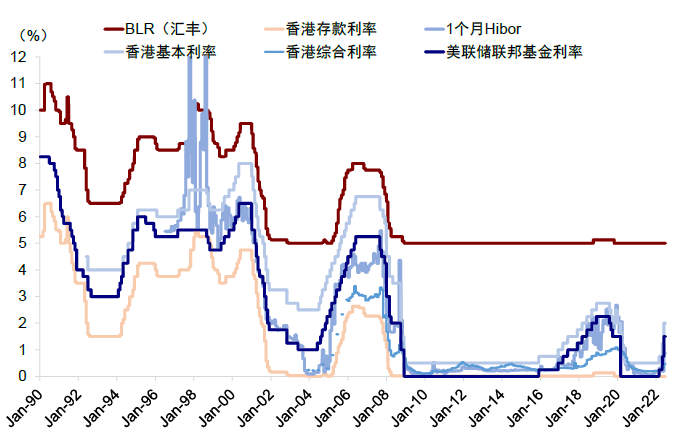

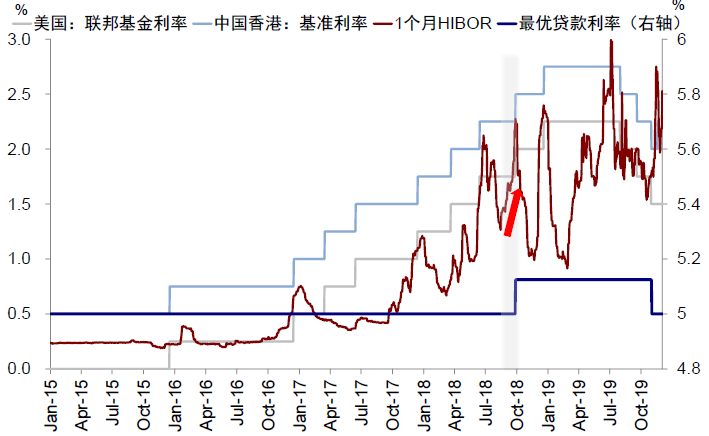

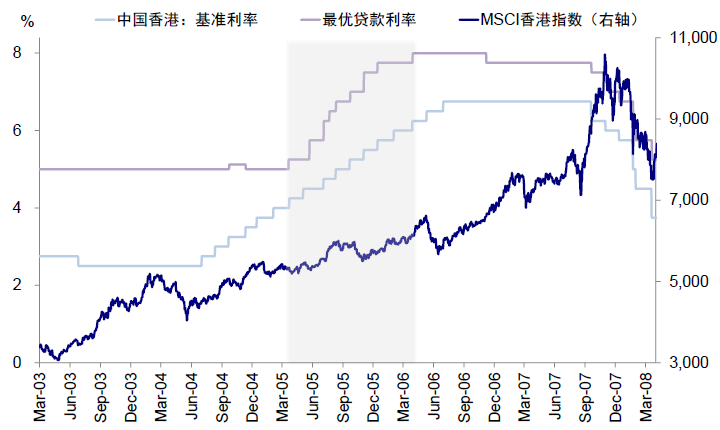

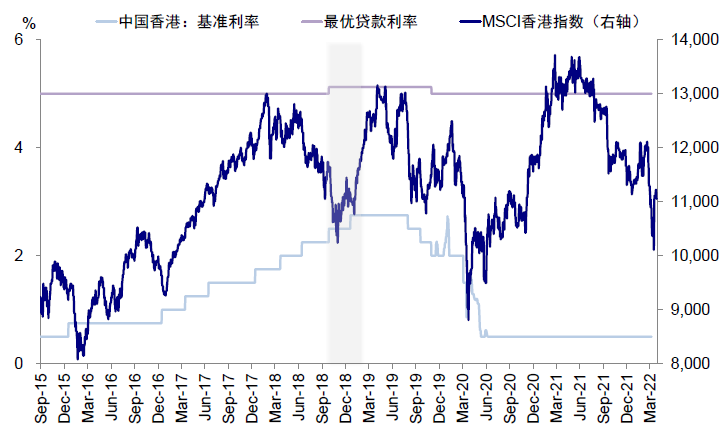

3)最優貸款利率由銀行自發決定,最為滯後且不一定完全跟隨,Hibor上升到一定程度後香港銀行才會調整。在2015-2018年加息週期中,香港銀行直至2018年9月才上調最優貸款利率,晚於基準利率上調近3年。

香港何時會上調最優貸款利率? 總結餘明顯下降 + Hibor快速抬升

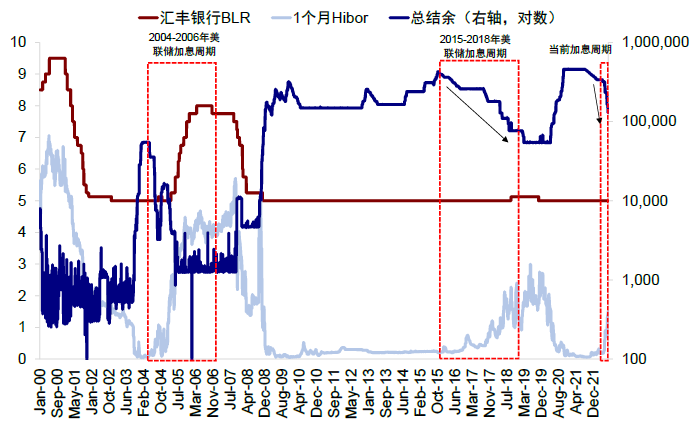

香港銀行通常在港幣流動性壓力較大時上調最優貸款利率,如總結餘明顯下降(如低於1500億港幣)和Hibor快速上升。參考美聯儲2015-2018年加息週期經驗,香港銀行總結餘在2018年8月降至1000億港元以下,1個月Hibor利率由0.2%升至2%,滙豐銀行因此在2018年9月底上調BLR 12.5bp至5.125%。

對比當前,2022年3月美聯儲加息以來,銀行體系總結餘由2022年初的近3600億港幣降至最新不足1250億港元,1個月Hibor由0.25%升至1.85%附近,還不像2018年時那麼緊張。不過,由於此輪美聯儲加息更為激進,疊加中國香港和中國大陸經濟有所增速放緩,總結餘回落和資金外流更快(Hibor-美元OIS仍明顯倒掛),因此不排除香港銀行更早加息以應對潛在壓力。

上調最優貸款利率的影響:或邊際增加銀行成本、推升按揭利率、但對整體市場金融條件的增量影響有限

綜合上文分析,我們認為未來上調最優貸款利率,可能會邊際增加銀行成本、推升房地產按揭利率;但由於最優貸款利率上調滯後於已經走高的資金利率,因此對港股整體的金融條件的增量影響有限。因此結果上,加息可能對香港銀行的利潤偏負、增加香港房地產市場和房價壓力(上輪加息週期香港地產價格累計下跌~8.4%),但對整體港股流動性邊際增量影響有限。我們基於CAPM模型回溯測算2004年以來9次最優貸款利率上調前後港股和板塊超額收益變化,得出類似的結果,即港股在加息前後並沒有顯著的變化;金融板塊加息前開始轉弱,地產板塊同樣如此,但加息後逐步修復。

以史為鑑:2005和2018年香港加息週期回顧

我們回顧2005和2018年兩輪香港上調最優貸款利率的歷史經驗後發現,除了同樣對銀行和地產板塊帶來因流動性收緊的壓力外,整體市場和資金流向卻大相徑庭(2005年市場表現更為強勁、資金流入;2018年港股表現疲弱、資金流出),這背後與中國增長的基本面環境差異更加相關,這也是決定市場(特別是中資股)中期走勢的關鍵;此外,港幣有望在加息後得到一定支撐。

正文

香港的利率體系和加息機制

2022年3月美聯儲開啟本輪加息週期以來,香港金管局(HKMA)同步上調基準利率(Base rate)。在這一背景下,香港金融條件明顯收緊、並引發一系列連鎖反應:

1)港元於5月觸發7.85弱方兑換保證後,金管局連續介入外匯市場從銀行購入超過2000億港元捍衞港元匯率;

2)金管局銀行體系總結餘由2022年初的近3600億港幣降至最新的不足1250億港元(圖表4);

3)1個月期Hibor由3月末的0.25%升至當前1.85%(圖表3)。

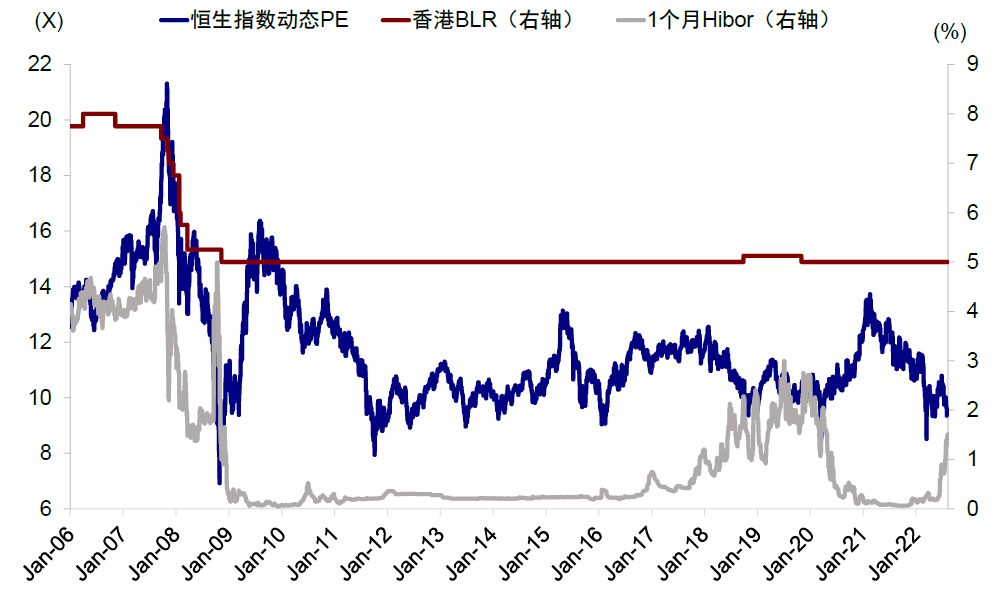

不過,上述變化基本都可以視作在貨幣局制度下的「固定操作」,並非市場擔心的港幣聯繫匯率制度或者金融體系遇到了挑戰。除此之外,如果未來香港銀行上調最優貸款利率(Prime rate,或者Best lending rate,BLR,直接針對最優質商業或居民客户的貸款利率)可能會對實體需求和資產帶來一定影響。上一次最優貸款利率上調還要追溯到2018年9月(圖表3)。本文中,我們將探討香港加息機制、BLR與其他利率的關係及其對資產價格的影響。

港元的利率體系:基準利率、Hibor與最優貸款利率

香港的國際金融中心地位、尤其是盯住美元的聯繫匯率制度使得其政策形成機制和利率體系有所不同。香港利率主要有以下三種:

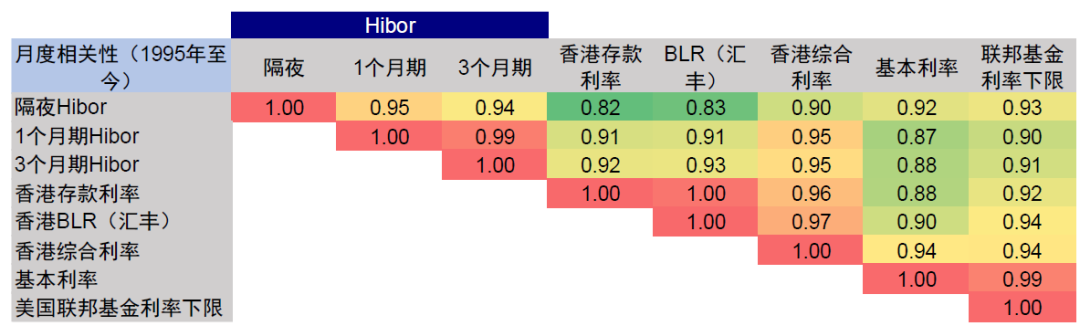

►基準利率(Base rate):金管局貼現窗口貼現率,緊跟美國聯邦基金利率。Base rate是香港金管局貼現窗口提供的隔夜港元流動性的貼現率,通常取以下兩者間的較高者:1)美聯儲聯邦基金利率下限+50bp與2)隔夜和1個月Hibor(香港銀行同業拆借利率)5天移動平均的平均值。Base rate設置主要輔助Hibor允許銀行在必要時獲取流動性,同時可以穩定並抑制Hibor過高的波動。

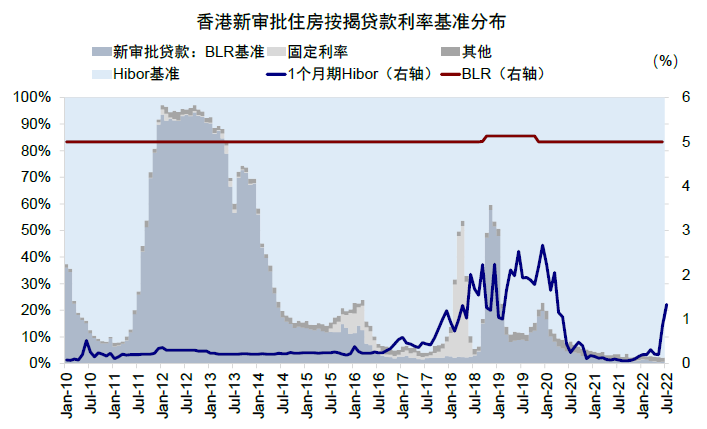

►Hibor(香港銀行拆借利率):反映銀行間市場的流動性條件。與Libor類似,Hibor是每日綜合香港20家大型銀行隔夜拆借利率報價後得出的平均利率,是香港銀行間市場融資成本的重要指標。其中,1個月和3個月Hibor又是香港主要商業貸款的重要基準。據金管局統計,截至2018年底,香港銀行體系以Hibor為基準的資產約為3.4萬億港元,佔當時9.8萬億港元銀行港元資產的36%。Hibor也是香港住房按揭貸款的主要利率基準,佔2022年6月新發行按揭貸款的近98%(圖表6)。除此之外,Hibor是聯繫匯率機制下維護港元匯率穩定的主要工具之一。當香港資金外流壓力上升港元觸發弱方保證時,金管局會自動從銀行系統購買港元收緊港元流動性(總結餘減少),這會推升Hibor壓縮港美利差,進而達到穩定資金流出和匯率的效果。

►最優貸款利率(Best lending rate,BLR或Prime rate):銀行自主調整的貸款基準,與存款利率掛鈎,可能更多反映銀行成本端(存款利率通常為BLR-500bp左右)。BLR是香港銀行的最優貸款利率,各大銀行都有自己的BLR,但滙豐銀行每月底公佈的BLR報價往往是市場主要的參考指標(當前為5%)。不過,儘管BLR字面上與資產端聯繫較大,但當前香港銀行資產中與直接BLR掛鈎的貸款佔比可能並不高。相反,BLR和存款利率聯繫更為緊密(存款佔香港銀行港元負債的71%),因此其變化可能更多影響銀行的融資成本(圖表2)。這一情形在金融危機後持續充裕的流動性環境下尤為顯著,換言之,香港銀行當前主要依賴於更為廉價的存款,而生息資產則大多與Hibor掛鈎(圖表5)。

儘管如此,BLR仍是以Hibor為基準的住房按揭貸款的封頂利率。金融危機以來長期低利率環境使得購房者更願意選擇以更低的Hibor作為按揭貸款基準利率(當前以BLR為基準的佔2022年6月新審批按揭貸款比例不到2%),但由於按揭貸款通常仍會將BLR設定為封頂上限,因此BLR的變化仍會影響按揭貸款利率上限(圖表10)。

圖表1:香港利率和流動性的傳導機制

資料來源:Haver,中金公司研究部

圖表2:香港BLR和存款利率同步,並與香港綜合利率相關性較高

資料來源:Haver,中金公司研究部

圖表3:美聯儲加息週期中,base rate率先抬升,Hibor跟隨上升,BLR最為滯後

資料來源:Haver,中金公司研究部

圖表4:資金外流壓力下,金管局近期多次介入外匯市場捍衞港元利率,這也推動了總結餘的下滑

資料來源:金管局,中金公司研究部

圖表5:低利率環境下,當前BLR更反映銀行融資成本(存款利率),而非貸款收益率

資料來源:Haver,中金公司研究部

圖表6:當前近98%的住房貸款採用Hibor基準

資料來源:Haver,中金公司研究部

美聯儲如何影響香港加息?基準利率掛鈎、Hibor跟隨、最優貸款利率滯後

聯繫匯率制度下,香港金管局會跟隨美聯儲加息,其順序為金管局掛鈎美聯儲抬升base rate,Hibor跟隨走高,而銀行自發決定的BLR往往最後反應且存在很大時滯。具體來看,

1) Base rate和美聯儲聯邦基金利率直接掛鈎、且由金管局決定,因此最先反應且基本不存在時滯。

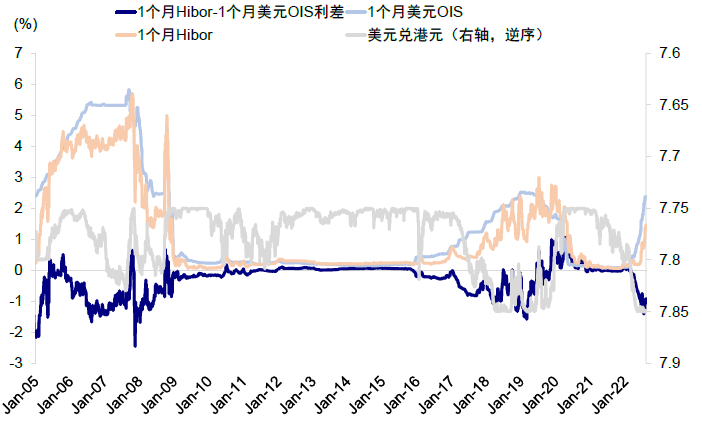

2) Hibor的變化與聯繫匯率制度的設計有關,雖不一定完全同步但基本跟隨。港美利率倒掛(如Hibor-美元OIS)會導致套息資金外流和港幣走弱,而當港元觸發弱方兑換保證後,金管局幹預收緊銀行間總結餘,進而推升銀行間的融資成本Hibor,達到支撐港幣匯率的效果。

3) BLR由銀行自發決定,所以最為滯後且不一定完全跟隨。Hibor上升到一定程度後香港銀行才會調整BLR。一方面,BLR直接影響了銀行成本端,因此只有當港元流動性收緊到一定程度時銀行才會主動加息吸引存款。另一方面,BLR與按揭貸款封頂利率掛鈎,按揭貸作為香港銀行的重要業務(佔銀行本地貸款的24%,圖表9)且競爭激烈,因此銀行也往往不願意抬升按揭貸款的付息成本降低自身競爭力。在美國2015-2018年加息週期中,香港銀行直至2018年9月才上調BLR,晚於base rate上調近3年。

香港何時上調最優貸款利率?總結餘明顯下降 + Hibor快速抬升

香港銀行通常在港元流動性壓力較大、需要吸引存款時,上調BLR和存款利率。如上文中分析,當流動性寬裕時,銀行不需要通過上調存款利率來吸引存款。相反,當外部金融條件收緊,資金外流導致港元流動性收縮到一定程度時,銀行才願意上調BLR和存款利率以吸引更多港元存款。

刻畫港元流動性情況的指標主要有:

1)金管局負債中的銀行系統的總結餘;

2)香港銀行間拆借利率Hibor。

歷史上,銀行通常在總結餘明顯下滑、Hibor快速上升階段上調BLR。參考美聯儲2015-2018年加息週期的經驗,美聯儲於2015年末開啟加息,香港銀行間總結餘由2015年底的4100億港元持續下滑,並於2018年8月降至1000億港元以下,1個月Hibor利率由0.2%升至2%。這一背景下,滙豐銀行於2018年9月27日上調BLR 12.5bp至5.125%。次日,渣打銀行和中國銀行分別上調其BLR 12.5bp至5.375%和5.125%。

對比本輪加息週期,自2022年3月美聯儲加息以來,金管局銀行體系總結餘由2022年初的近3600億港幣降至最新的不足1250億港元,同時港元於5月觸發弱方兑換保證也促使金管局連續介入捍衞港元匯率。1個月Hibor由3月末的0.25%升至當前的1.85%附近。可以看出,當前不論總結餘還是Hibor利率水平都還不像2018年上調BLR時那樣緊張。不過,由於此輪美聯儲加息更為激進,疊加中國香港和中國大陸經濟有所增速放緩,資金外流幅度和總結餘回落更快,因此不排除香港銀行更早上調BLR以應對潛在壓力。

往前看,美聯儲繼續加息或將加大香港銀行上調BLR壓力。儘管近期因衰退和通脹回落預期導致美聯儲降息預期升温,但是3.5%的「加息終點」和尚未大幅回落的通脹都表明美聯儲還有至少100bp的加息任務需要完成(CME利率期貨隱含預期9月加息50bp,11和12月分別加息25bp),這意味着香港金融條件或將繼續收緊。考慮到當前短端Hibor-美元OIS利差仍處於明顯倒掛狀態(圖表8),可能加大資金流出和港幣貶值壓力,因此銀行可能在未來某個時間點上調BLR。

圖表7:對比上輪加息週期,次輪加息週期中港元流動性環境收緊節奏更為迅速

資料來源:Bloomberg,中金公司研究部

圖表8:當前短端港美利差明顯倒掛,意味着資金流出壓力可能仍然較大

資料來源:Haver,中金公司研究部;注:參考銀行按揭貸款

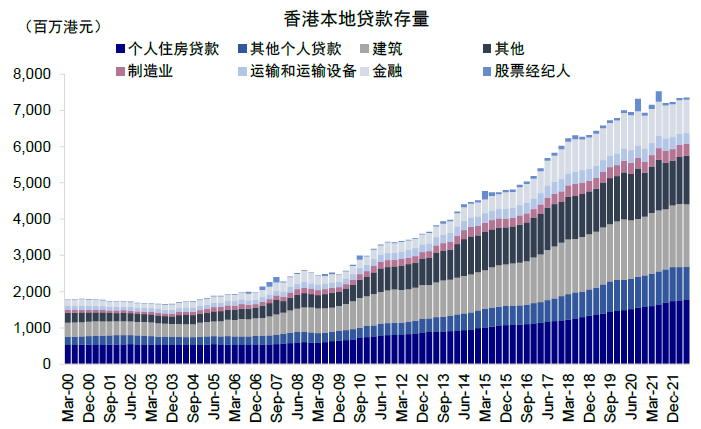

圖表9:個人住房貸款佔香港本地貸款的24%左右

資料來源:Haver,中金公司研究部

圖表10:當前香港按揭貸款利率可能已經超過封頂利率

資料來源:Haver,中金公司研究部

香港加息的影響:邊際增加銀行成本、推升按揭利率;對整體金融條件影響有限

綜合上文中對於香港加息機制和不同利率間關係的分析,未來如果上調BLR,可能會邊際增加銀行成本、推升房地產按揭利率;但由於最優貸款利率上調滯後於已經走高的資金利率,因此對港股整體的金融條件的增量影響有限。具體來看:

►銀行:或邊際增加銀行成本。BLR與香港銀行的成本端(存款利率)關聯較大,因此上調BLR可能邊際影響銀行淨息差。香港綜合利率(衡量銀行整體融資成本)與存款利率和BLR的相關性較高,也説明BLR上調可能意味着加息週期香港淨息差大幅上升的階段已經過去。從BLR-Hibor和銀行淨息差的相關性來看,當前上調BLR可能對香港銀行利潤率的影響偏負面。

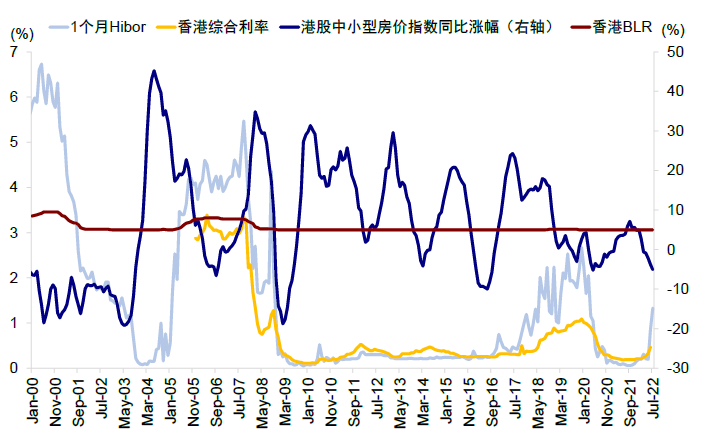

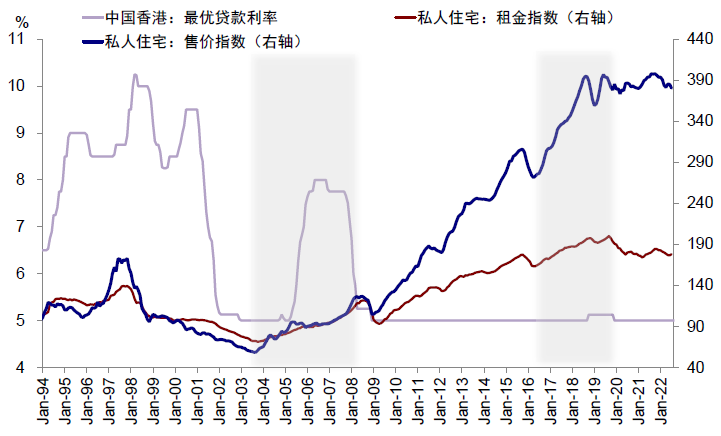

►地產:推升按揭貸款成本或增加香港房地產市場壓力。在Hibor上行背景下,香港中原地產價格指數(Centa-city Index)自2022年3月以來開始同比下滑,7月中小型住房價格指數同比下滑5.1%刷新疫情以來最大跌幅。若未來進一步上調BLR,可能將加大住房按揭貸款的付息壓力。歷史上,香港銀行上調BLR後房價往往面臨壓力。上輪加息週期銀行於2018年9月上調BLR 12.5個百分點後,香港地產價格於2019年2月累計下調約8.4%。

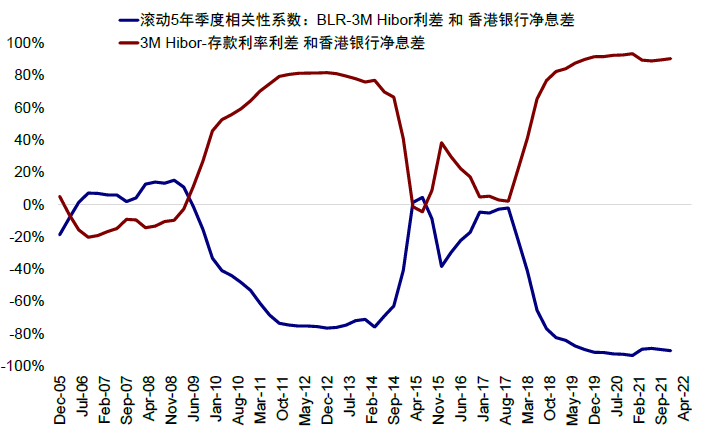

►港股市場:對金融條件邊際影響相對有限。由於BLR調整較為滯後,因此在港股已經計入金融條件收緊的情況下BLR的變動對港股金融條件的邊際影響相對有限(圖表15)。

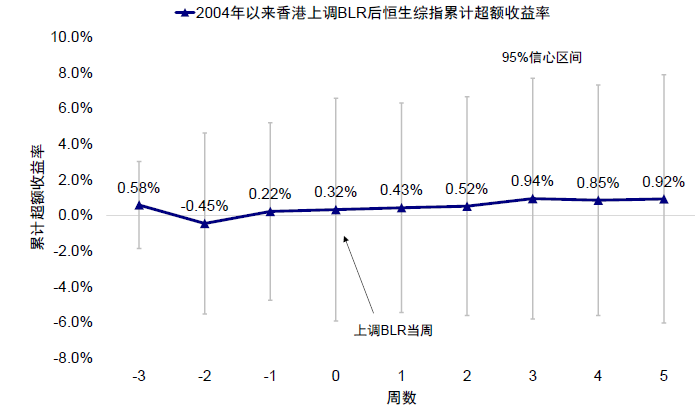

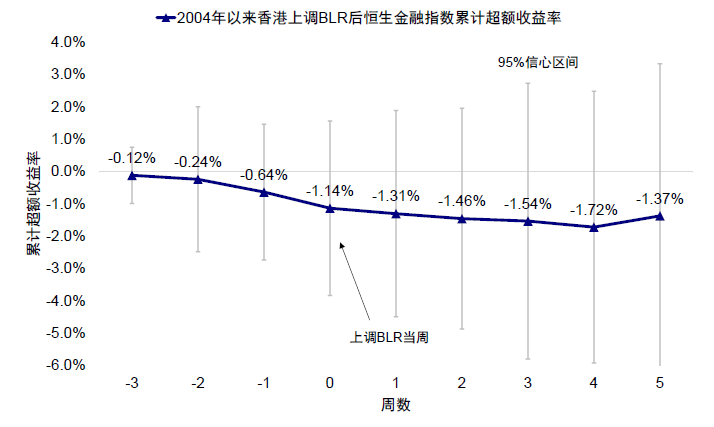

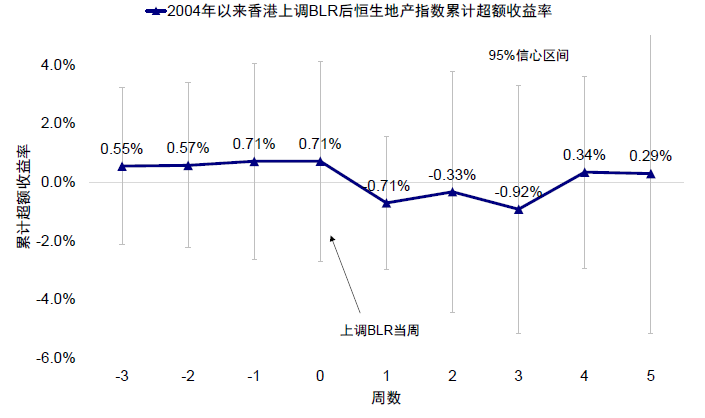

我們通過回溯方式測算上調BLR前後港股市場和板塊的超額收益變化,來捕捉這一事件的影響程度。具體測算中,我們基於CAPM模型,測算2004年以來9次BLR上調前後港股(恆生綜指)相對MSCI全球的超額收益變化。

結果顯示,港股市場在上調BLR前後並沒有出現顯著的收益變化。上調BLR的5周內,港股較上調前的累計超額收益僅為0.92%,且顯著性較低(圖表12)。相比之下,金融板塊(恆生金融指數)在BLR上調前數週便開始轉弱,上調後第4周累計超額收益為-1.72%(圖表13);地產板塊(恆生地產指數)在上調BLR後小幅走弱,但上調後第4周基本收復跌幅(圖表14)。由此可見,BLR上調對港股整體短期表現沒有顯著影響,但對金融和地產板塊影響較大,這也與我們上文中分析的結論基本一致。往前看,未來港股走勢更多取決於中國增長和盈利前景、以及美聯儲政策的預期變化

圖表11:BLR上調往往伴隨着房價的進一步回落

資料來源:Bloomberg,中金公司研究部

圖表12:銀行上調BLR對港股市場並沒有顯著影響

資料來源:Bloomberg,中金公司研究部

圖表13:上調BLR前後港股金融板塊往往走弱

資料來源:Bloomberg,中金公司研究部

圖表14:上調BLR當週港股地產板塊走弱,但在數週內恢復

資料來源:Bloomberg,中金公司研究部

圖表15:BLR上調明顯滯後其他資金利率,因此對港股市場的邊際影響相對有限

資料來源:Bloomberg,中金公司研究部

以史為鑑:2005和2018年香港加息週期經驗

歷次調整最優貸款利率的政策和經濟背景

第一,從全球貨幣政策週期的大背景來看:最優貸款利率調整均處於美聯儲加息週期中,Hibor是先行指標。具體來看,

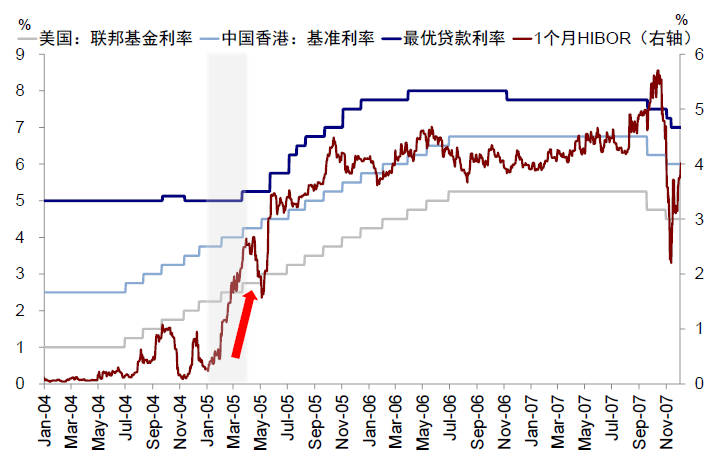

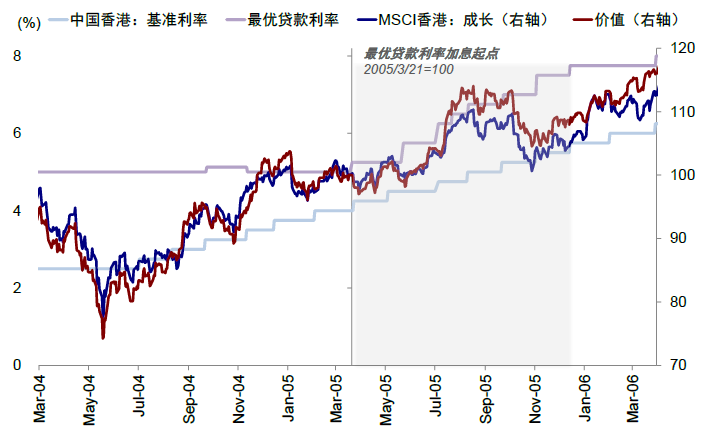

►2005年的加息處於美聯儲加息週期中,基準利率上調9個月後上調最優貸款利率。美聯儲在2004年6月~2006年6月兩年中連續加息17次。香港金管局2004年6月開啟基準利率的加息週期大約9個月之後,香港銀行於2005年3月21日上調最優貸款利率。

進一步從更為市場化的Hibor來看,2005年上調最優貸款利率之前,1個月Hibor出現一波明顯的抬升過程,從2005年初3個月內,從不到0.25%大幅攀升至2.5%左右,因此印證了,在一定程度上Hibor也可以視作未來上調最優貸款利率的先行指標。

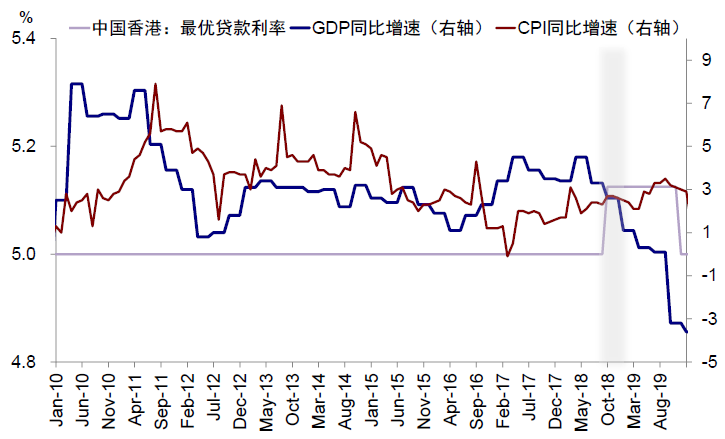

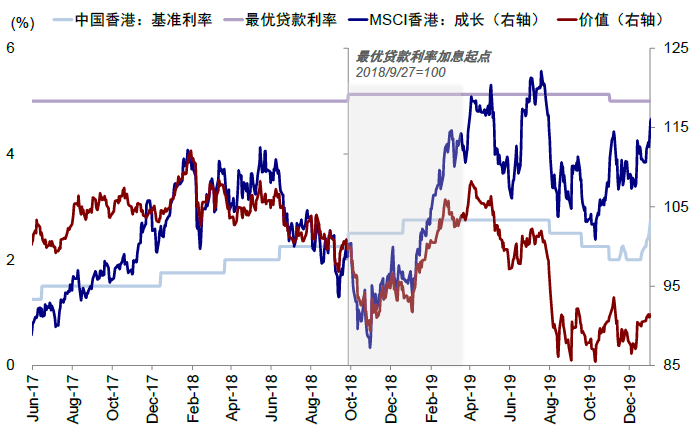

►2015年加息週期中香港金管局也緊跟美聯儲步伐調整基準利率,約3年後香港銀行上調最優貸款利率。2015年12月17日,美聯儲上調利率至0.25-0.5%正式開啟了緩慢的加息週期,至2018年12月共上調基準利率9次至2.5%。跟隨美聯儲加息步伐,香港金管局於2015年12月開始連續9次上調了貼現窗口基本利率。直到2018年9月27日,在美聯儲和香港金管局第8次上調基本利率後(年內第三次),香港滙豐銀行率先上調最優貸款利率,自9月28日起生效。緊接着恆生銀行、渣打銀行和中銀香港也紛紛上調12.5bp至5.125%,是2006年之後的首次上調。

從Hibor來看,1個月Hibor利率在2017年的大部分時間都是下行的,直到9月份開始迅速攀升,從最低不到0.5%已經升至當前的1.2%左右,也是2008年底以來首次突破1%。

第二,從宏觀背景看,經濟通常處於後周期,增長築頂、通脹上行

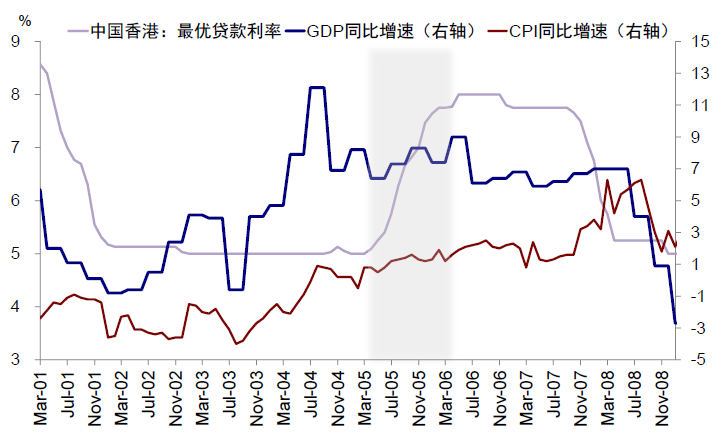

►從大的宏觀背景來看,2005年最優貸款利率加息週期適逢香港經濟的高速增長(在2005年3月到2006年3月持續一年的加息週期中,香港GDP同比增速從6.4%上升至9%)和通脹温和上行的大環境(2005年3月加息時,CPI同比為0.8%,但在整個加息週期中持續抬升,平均水平為1.24%)。

►2018年前三季度GDP同比增速分別在4.5%、3.3%和2.6%,整體開始築頂回落;CPI從2018年年初同比1.7%上行至9月同比2.7%水平,通脹温和回升。

相比之下,當前經濟受疫情反覆影響較此前更為疲弱,通脹保持温和水平。2021年香港整體經濟顯著復甦,但2021年下半年增長步伐較上半年有所放緩。香港出口受益於全球經濟復甦、私人消費開支保持較高增長、本地勞動市場改善以及消費券計劃等有利因素,共同推動香港本地GDP温和增長。2021年下半年GDP同比增長5.1%,上半年為7.8%。2021年全年經濟同比增長6.4%,實現了2019年以來的首次全年正增長。但2022年1季度第五波疫情爆發,疊加受美聯儲貨幣收緊、俄烏衝突等諸多不確定性因素,對香港本地的經濟活動再添陰雲。香港本地通脹壓力自2021年下半年以來有所增加,但仍保持温和。向前看,香港政府預測2022年整體通脹率將在2.1%的水平上[1]。

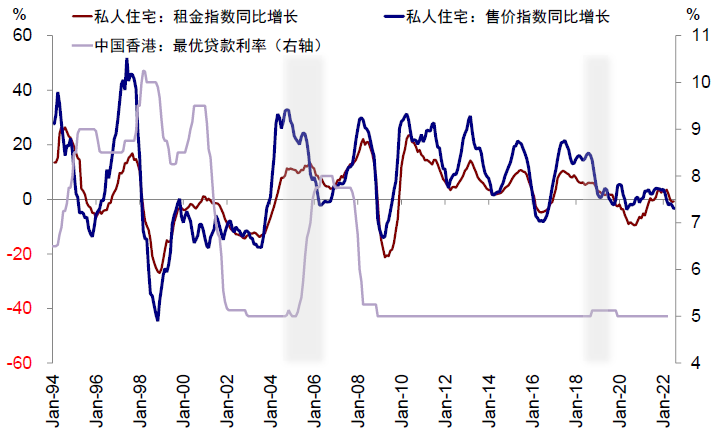

第三,從與最優貸款利率更為相關的香港房地產市場來看:房價通常處於上行通道

►在2005年3月上調優貸款利率之前,香港房價從2003年7月的底部已經經歷了長達20個月的上漲,累計漲幅62%,同期租金指數也上漲了15%。

► 在2015年加息週期中,如果將香港房價上行週期從2008年底底部來算,持續到2018年9月近10年時間,累計漲幅257%,租金指數也上漲了112%。

與前兩輪加息週期不同,受本地疫情蔓延以及本地社交距離措施收緊等影響,2021年年中以來香港房價和成交量回軟。私人住宅售價指數在2022年2月同比下降0.3%,落入2020年12月以來的首次負增長區間,6月同比跌幅達到3.4%。

圖表16:從Hibor角度來看,2005年上調最優貸款利率之前,1個月Hibor出現一波明顯的抬升過程

資料來源:Bloomberg,中金公司研究部

圖表17:同樣在2015年加息週期,1個月Hibor在2018年9月開始迅速攀升,從最低不到0.5%已經升至1.2%左右

資料來源:Bloomberg,中金公司研究部

圖表18:2005年最優貸款利率加息週期適逢香港經濟的高速增長,通脹温和上行;2018年也類似

資料來源:Bloomberg,Wind,中金公司研究部

圖表19:從與最優貸款利率更為相關的香港房地產市場來看,加息週期開啟前房價持續上漲

資料來源:Wind,中金公司研究部

對經濟和資產價格的影響

在2005年3月到2006年3月以及2018年9月這兩輪香港最優貸款利率加息週期中,我們從香港整體經濟、房地產市場、港幣匯率、資金流向、股市、以及不同風格和板塊輪動情況來看,發現一些歷史經驗,具體如下:

1) 增長和通脹:在2005年加息週期中,香港經濟依然維持穩健。雖然並沒有像加息前那樣進一步加速上行,但依然維持高速增長,整個加息週期中GDP同比增速平均水平高達7.7%。與此同時,通脹也整體依然維持温和上行態勢,CPI同比平均為1.2%左右。這也基本符合加息週期通常對應着整體經濟復甦和擴張週期的一般性規律。

2018年加息週期,香港上半年經濟維持強勁增長,但下半年明顯放緩。2019年中美貿易摩擦升温和本地社會事件使香港經濟步入衰退,GDP在19年三季度出現負增長。整體通脹壓力維持大致温和,CPI同比2.8%左右(主要由於豬肉價格上漲所致)。

2) 房價:增速放緩,後期與整體經濟狀況相關性更強。由於最優貸款利率上調直接衝擊香港的房地產業,因此2005年和2018年加息對香港房地產價格起到了立竿見影的效果,同比增速在整個加息週期大幅回落,甚至一度略微跌至負值。在2006年3月加息週期結束後房價才重拾上行勢頭,直到2008年全球金融危機爆發才終結。而2019年10月下調最優貸款利率後,在經濟狀況欠佳的背景下,房價依然較為疲軟,這與IMF在2011年11月份的一篇工作論文Determinants of Property Prices in Hong Kong SAR: Implications for Policy中的結論類似,即中長期來看,決定香港房價的最根本因素是實際人均GDP、以及土地供應(但存在明顯的影響時滯),而其他因素如實際利率水平、實際建築成本、以及國內信貸條件的影響都相對較弱[2]。

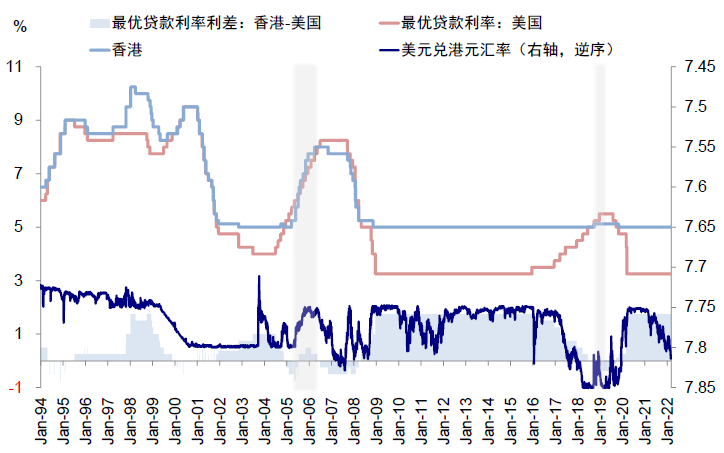

3) 匯率:港幣匯率得到一定支撐。根據2005和2018年加息週期的經驗,最優貸款利率上調會使得香港和美國的利差再度走闊,因此港幣對美元匯率在整個加息週期也得到一定支撐。

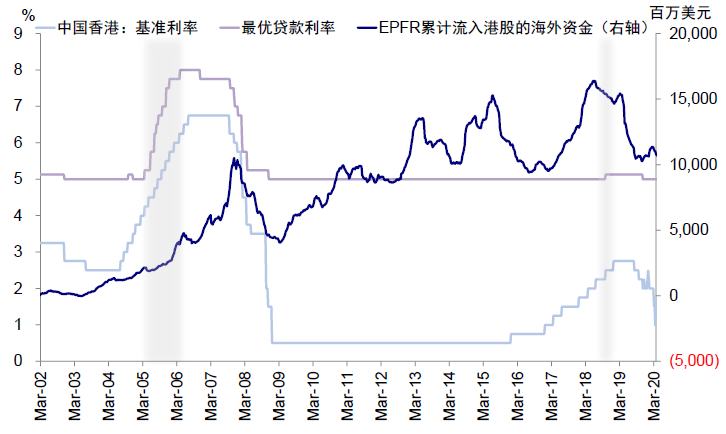

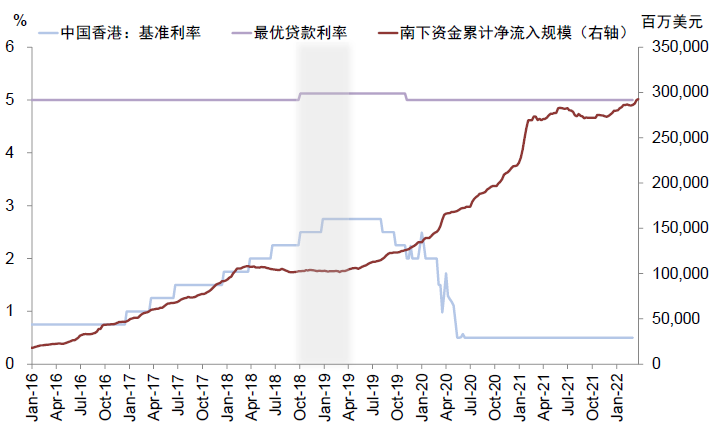

4) 資金流向:兩段週期外資流向異步,加息可能並非決定性因素。在2005年加息週期中,EPFR口徑下海外資金持續流入港股,一直延續到2008年金融危機。而在2018年加息前夕,受中國經濟放緩和強勢美元的影響,海外資金自7月開始轉為流出狀態;另一方面,內地投資者對港股的樂觀態度推動南向資金在此期間温和流入。

對比兩段加息週期海外資金步伐不同,我們發現加息實際上並非影響資金流向的決定性因素,關鍵還在於經濟和盈利基本面,也即資產的投資回報率、特別是不同市場之前投資回報率的相對吸引力。我們在上文中分析,2005年的加息週期正好對應香港經濟整體向好的大背景,因此能夠吸引資金持續流入,而2018年經濟增長面臨下行壓力,盈利下調導致外資情緒比較謹慎。

圖表20:在2005年加息週期中,香港經濟依然維持穩健,通脹温和上行

資料來源:Bloomberg,Wind,中金公司研究部

圖表21:2018年加息週期中,在全球經濟疲軟的大背景下,香港經濟增速明顯放緩,通脹壓力維持大致温和

資料來源:Bloomberg,Wind,中金公司研究部

圖表22:2005年和2018年兩輪最優貸款利率上調均對與香港房地產價格起到了立竿見影的效果,同比增速在整個加息週期大幅回落

資料來源:Bloomberg,Wind,中金公司研究部

圖表23:最優貸款利率上調使得香港和美國的利差再度走闊,因此港幣對美元匯率在整個加息週期也得到一定支撐

資料來源:Bloomberg,Wind,中金公司研究部

圖表24:EPFR統計數據顯示,海外資金在2005年的加息週期中持續流入港股,而2018年週期中為淨流出

資料來源:Bloomberg,Wind,中金公司研究部

圖表25:2018年加息週期中,內地投資者對港股的樂觀態度推動南向資金保持温和流入

資料來源:Bloomberg,Wind,中金公司研究部

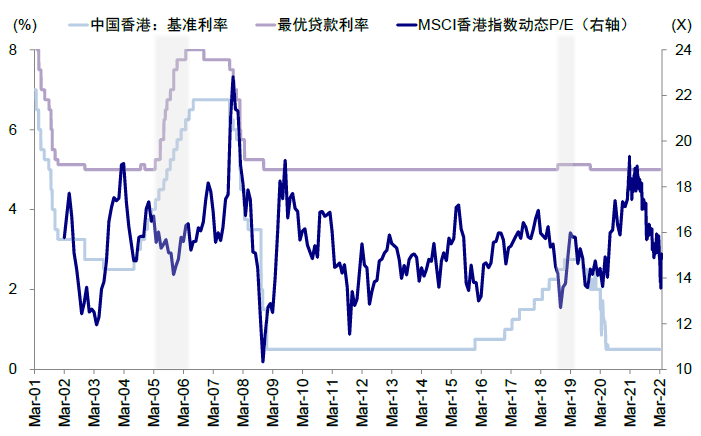

5) 港股表現:2005年加息附近略顯疲弱,但整體延續上行;2018年震盪走低。在經濟增長整體向好、企業盈利回升的大背景下,2005年最優貸款利率的上調並未對股市產生太大沖擊。具體來看,儘管MSCI香港指數在首次加息前後的1~3個月內,表現略顯疲弱,但也僅是基本持平而並非大幅下跌;在加息週期的後半段(6~12個月),市場重拾上行勢頭,延續強勁上漲態勢。

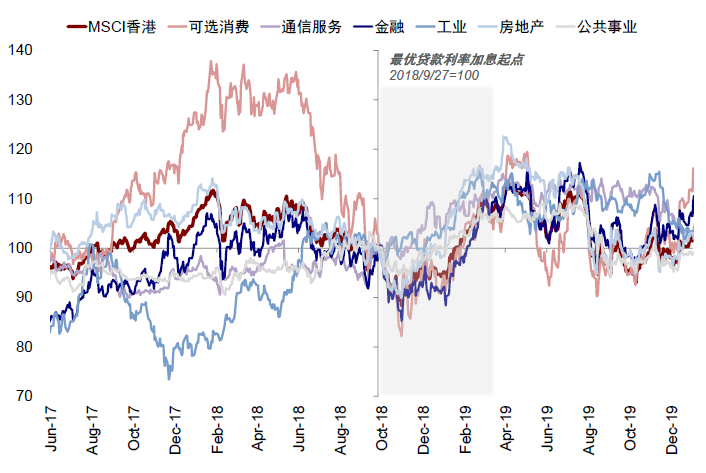

相比之下,2018年下半年全球經濟增速放緩、內部政策及外部環境存在諸多不確定性,港股在2018年加息期間震盪走低,而外圍美股和新興市場的動盪也進一步加據了港股的波動。具體來看,MSCI香港指數在2018年9月加息後的1個月下跌幅度達到10.6%,3個月後跌幅有所縮窄(-5.3%),在加息6個月後才重新上漲。

6) 驅動因素:估值初期收縮明顯、盈利是影響市場走勢的關鍵因素。通過進一步分解估值和盈利對市場貢獻可以更好的理解加息週期的具體影響。具體來看:

► 利率抬升在初期對市場估值起到一定壓制作用。從整體市場來看,估值的回落從最優貸款利率上調前三個月便已經開始(分別為2004年12月和2018年5月左右)。兩輪加息週期中,MSCI香港市場的12個月動態估值從開始回調至底部(2004年12月底至2015年10月底、2018年5月底至10月底)分別累計收縮達到18.4%和21.9%。

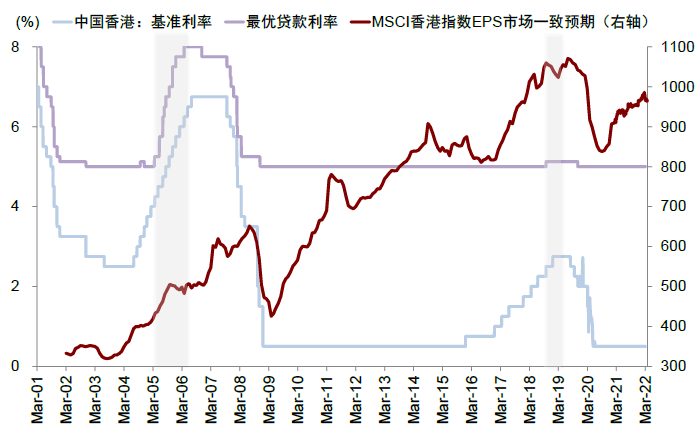

► 盈利則是在估值收縮下是否對市場表現起到支撐作用的關鍵所在。我們注意到在2005年的加息週期過程中,企業盈利與當時整體經濟基本面的趨勢一致穩步上行,抵消了估值因加息帶來的收縮影響,因此市場依然得以上行。不過,隨着到了加息中後期(2005年10月後),估值重拾上行勢頭,再度大幅擴張,對指數表現也轉為正貢獻。而在2018年加息週期中,受分析師下調盈利預測及匯率變動,以港元計算的動態盈利預測持續下調,市場受到估值收縮和盈利下調的雙重打擊。在2018年11月估值修復後,MSCI香港指數才出現階段性的止跌反彈。

7) 風格表現:2005年價值跑贏成長;2018年成長更具韌性。在2005年香港最優貸款利率的加息週期中,價值股整體表現要明顯好於成長股,MSCI香港價值指數和成長指數分別上漲16.2%和12.8%。而在2018年加息週期過程中,成長股明顯較價值板塊更具韌性。具體來看,加息後3個月,MSCI香港成長指數下跌4.3%,MSCI香港價值指數下跌幅度達到6.3%;6個月後,成長上漲11.1%,而價值反彈幅度在3.1%左右。而市值因子表現來看,兩輪加息週期中,大小盤差異並不大。

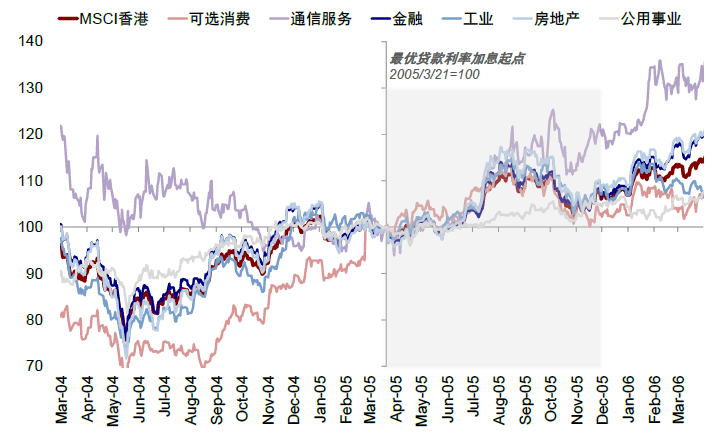

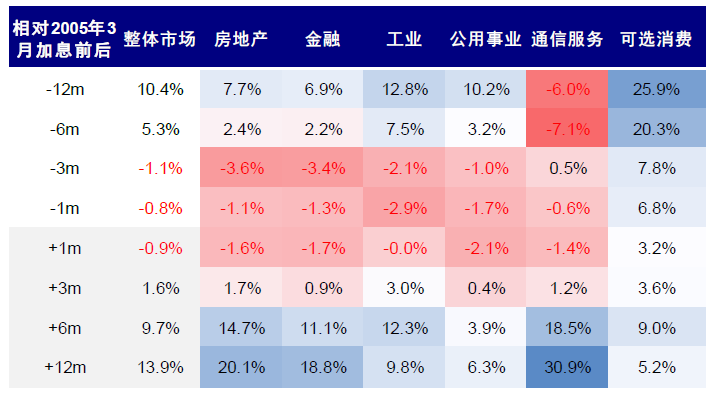

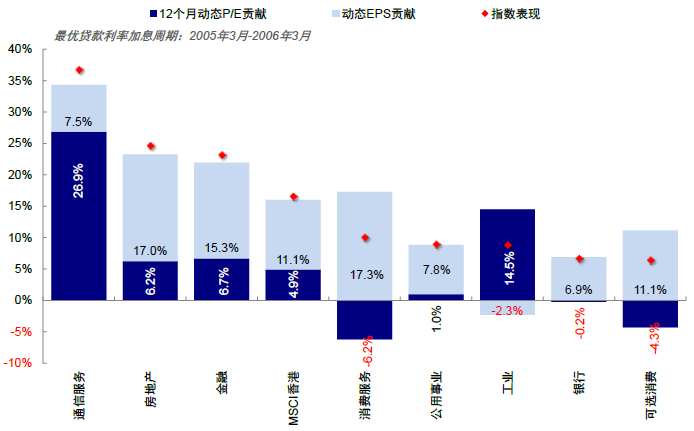

8) 板塊表現:加息中後期金融、地產、通信服務板塊領漲。我們注意到2005年加息週期的前後呈現出明顯的板塊之間的輪動跡象。加息前的6~12個月內,可選消費、工業、以及公用事業表現最好;但是在加息週期開啟之後,領漲板塊之間開始向金融、地產和通信服務板塊切換。不過在加息附近(1~3個月內),受情緒影響,所有板塊均表現相對疲弱。進一步拆解板塊層面估值和盈利對其表現的貢獻情況,我們注意到,盈利貢獻幅度較大的板塊有消費服務、房地產、金融等;而估值擴張幅度較大的為電信、工業、房地產和金融板塊。

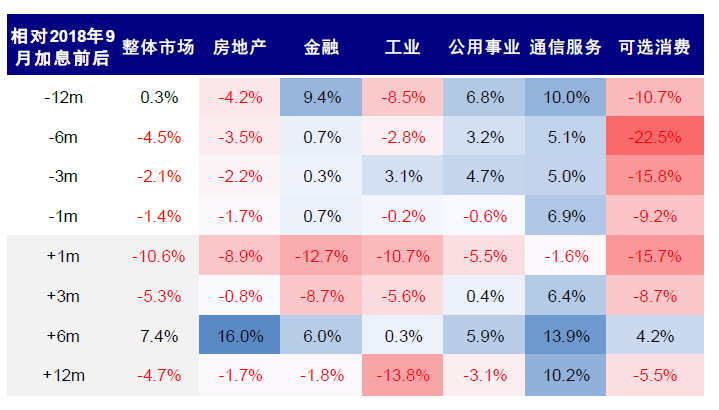

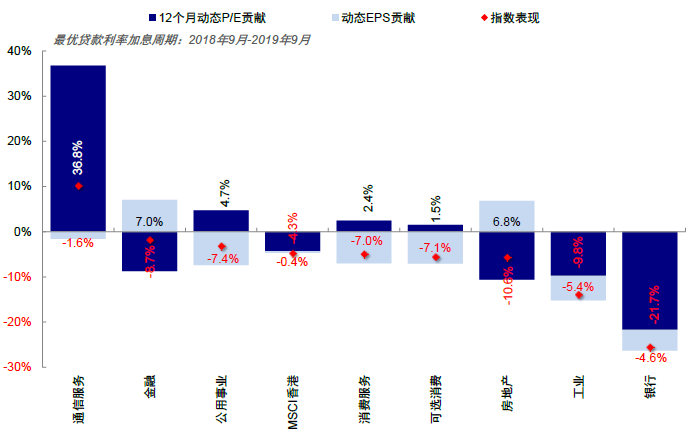

在2018年加息週期中,通信服務、金融和公用事業板塊在匯率上調前後均表現較好。而加息前表現欠佳的房地產在加息後6個月週期內領漲。進一步拆解,盈利對通信服務和公用事業的貢獻較大;而估值擴張幅度較大的為金融和房地產板塊。

圖表26:2005年最優貸款利率的上調並沒有對港股產生太大沖擊

資料來源:Bloomberg,Factset,Wind,中金公司研究部

圖表27:但2018年加息期間港股震盪走低,在加息6個月後才重拾上漲勢頭

資料來源:Bloomberg,Factset,Wind,中金公司研究部

圖表28:利率抬升在初期對市場估值起到一定壓制作用

資料來源:Bloomberg,Factset,Wind,中金公司研究部

圖表29:2005年企業盈利與整體經濟基本面的趨勢一致穩步上行,抵消了估值因加息帶來的收縮影響;但2018年市場受到估值收縮和盈利下調的雙重打擊

資料來源:Bloomberg,Factset,Wind,中金公司研究部

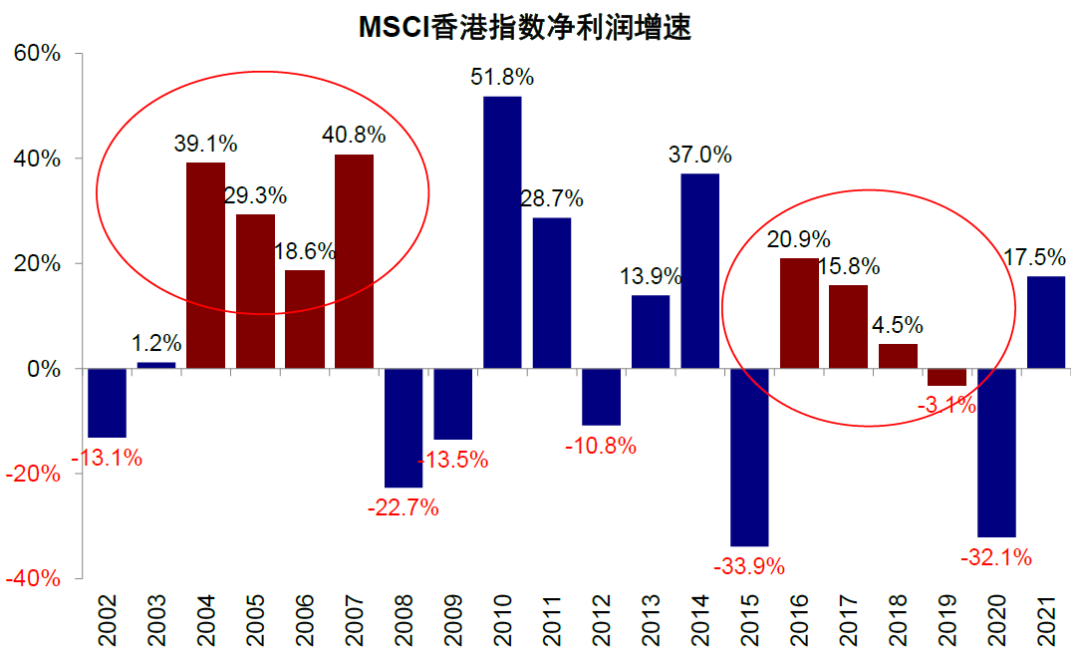

圖表30:2004-2006年期間,MSCI香港指數的盈利增長非常強勁,這與當時的經濟基本面趨勢一致;而2016-2019年期間,盈利持續下調

資料來源:Bloomberg,Factset,中金公司研究部

圖表31:在2005年香港最優貸款利率的加息週期中,價值股整體表現要明顯好於成長股

資料來源:Bloomberg,Factset,中金公司研究部

圖表32:而在2018年加息週期過程中,成長股明顯較價值板塊更具韌性

資料來源:Bloomberg,Factset,中金公司研究部

圖表33:2005年加息週期的前後呈現出明顯的板塊之間的輪動跡象

資料來源:Bloomberg,Factset,Wind,中金公司研究部

圖表34:2018年加息週期也出現類似輪動…

資料來源:Bloomberg,Factset,Wind,中金公司研究部

圖表35:2005年在加息週期開啟之後,領漲板塊從可選消費、工業、以及公用事業開始向金融、地產和通信服務板塊切換

資料來源:Bloomberg,Factset,Wind,中金公司研究部

圖表36:在2018年加息週期中,通信服務、金融和公用事業板塊在匯率上調前後均表現較好;房地產後拾動力

資料來源:Bloomberg,Factset,Wind,中金公司研究部

圖表37:2015年週期中,盈利貢獻幅度較大的板塊有消費服務、房地產、金融等

資料來源:Bloomberg,Factset,Wind,中金公司研究部

圖表38:2018年加息中其中,盈利對通信服務和公用事業的貢獻較大;而估值對金融和房地產有一定支撐

資料來源:Bloomberg,Factset,Wind,中金公司研究部

編輯/ roy