精編自新時代證券:《特斯拉產業鏈最純正標的, 公司盡享特斯拉發展紅利》

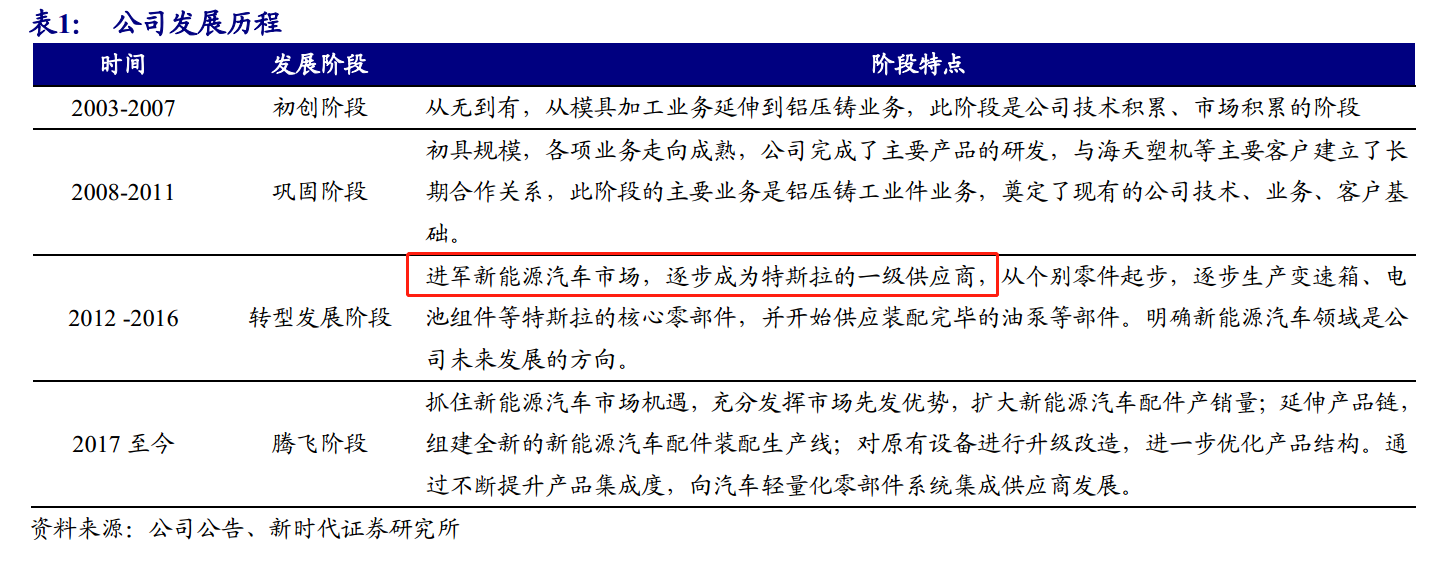

新時代證券指出,旭升股份專注鋁壓鑄零部件,成長爲特斯拉一級供應商,通過IPO募集資金開啓騰飛階段,助力產能擴張及集成化戰略。2018年9月可轉債獲批准,公司切入汽車底盤懸掛藍海,實現鍛件產品升級。

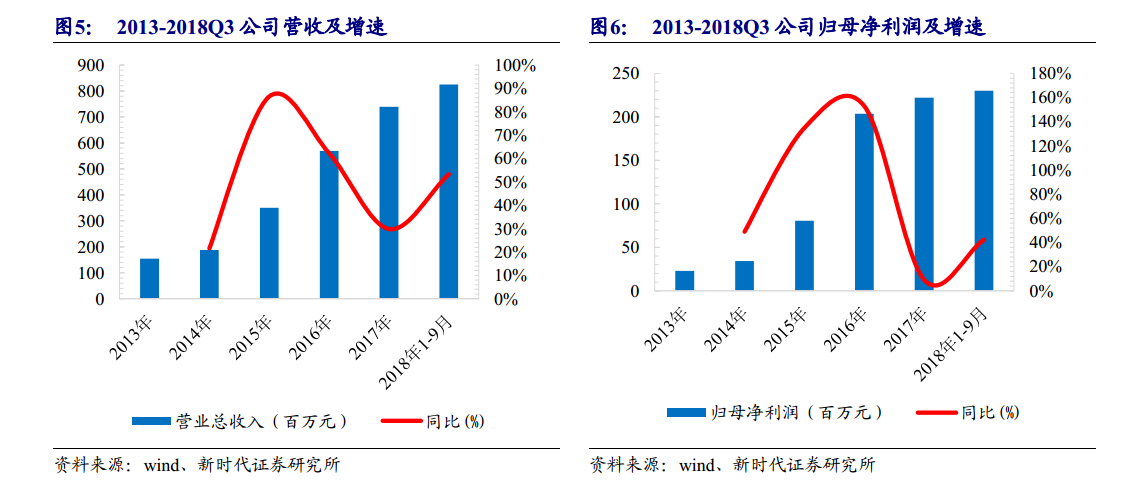

2018年1-9月特斯拉Model S/X的產量/交付量分別爲7.64/7.18萬輛,Model 3產量/交付量分別爲9.16/8.25萬輛,特斯拉全球市場份額達到12.1%,排名全球第一。受益Model 3銷量大增,2018年三季度特斯拉在美國的汽車銷量已經超過了奔馳,2018年四季度有望超過寶馬。Model 3產量持續攀升,帶動特斯拉2018年三季度超預期實現盈利,業績拐點已至。

新時代證券指出,公司與行業標杆特斯拉進行合作,搶佔新能源汽車鋁壓鑄零部件的制高點。目前,公司是Model S/X部分零部件的獨家供應商,也是Model 3的一級供應商,佔據較大市場份額。公司對特斯拉銷售收入佔總營收的比例高達6成,公司業績與特斯拉銷量關係密切。2018年特斯拉計劃在上海設廠,開啓國產化之路,未來特斯拉在國內銷量有望迎來快速增長。公司作爲特斯拉產業鏈最純正標的,具備較大彈性,未來有望盡享特斯拉發展和國產化紅利。

新時代證券認爲,將特斯拉與蘋果進行對比,得到的啓示是:產業鏈各環節企業的成長必須建立在整車標杆企業具備超強盈利能力的前提下。隨着Model 3及後續新車型的持續放量,特斯拉自身盈利能力持續改善將帶動上游產業鏈發展,如同蘋果供應鏈一樣培養出一批優秀的國內供應商,公司有望持續受益。

公司作爲特斯拉產業鏈最純正標的,具備較大彈性,未來有望盡享特斯拉發展和國產化紅利。預計2018~2020年淨利潤分別爲3.41、4.93和6.28億元。當前股價對應2018~2020年分別爲31、22和17倍。新時代證券首次覆蓋給予「強烈推薦」評級。

風險提示: 特斯拉產銷量不及預期, 原材料價格波動超預期