来源:中金点晴

虽然夏季高温时段正在过去,但我们认为全球海运动力煤市场紧张或仍将延续,今年冬天可能仍将面临一定的价格上行风险。海外动力煤价格高企的核心逻辑仍在于欧洲等地持续攀升的天然气短缺风险,其背后是在短期「俄乌」冲击与长期绿色转型背景下欧洲能源供应体系所面临的巨大挑战。

今夏全球热浪此起彼伏,煤炭需求大增

今夏北半球热浪此起彼伏。海外多个国家,如英国、法国等欧洲国家均创下了高温纪录,中国气象局预计短期内中东、南欧、美国中西部等地35℃以上的高温天气或将持续。

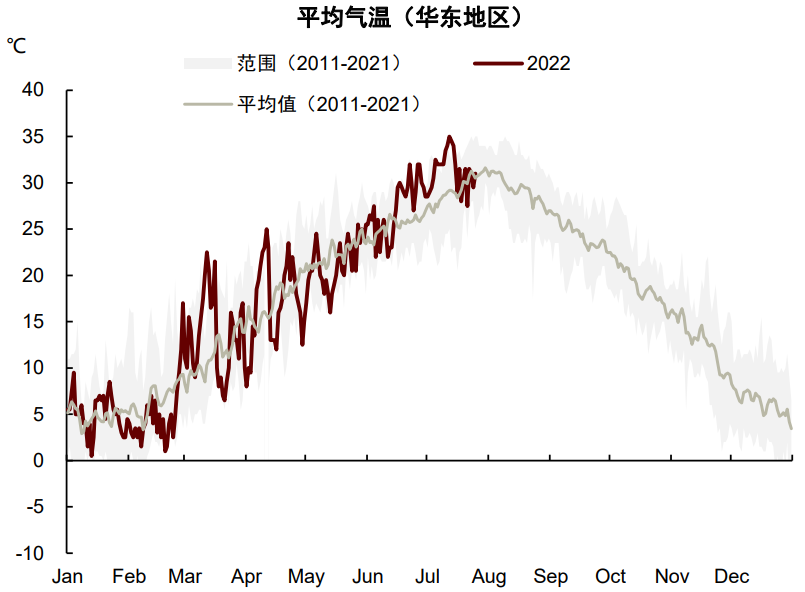

国内方面,7月我国平均气温为23.2℃,较常年同期偏高1℃,为1961年以来历史同期第二高(仅次于2017年),245个国家气象站日最高气温突破7月历史极值,中国气象局预计本月9日后我国中东部大范围持续高位天气将有所缓解。

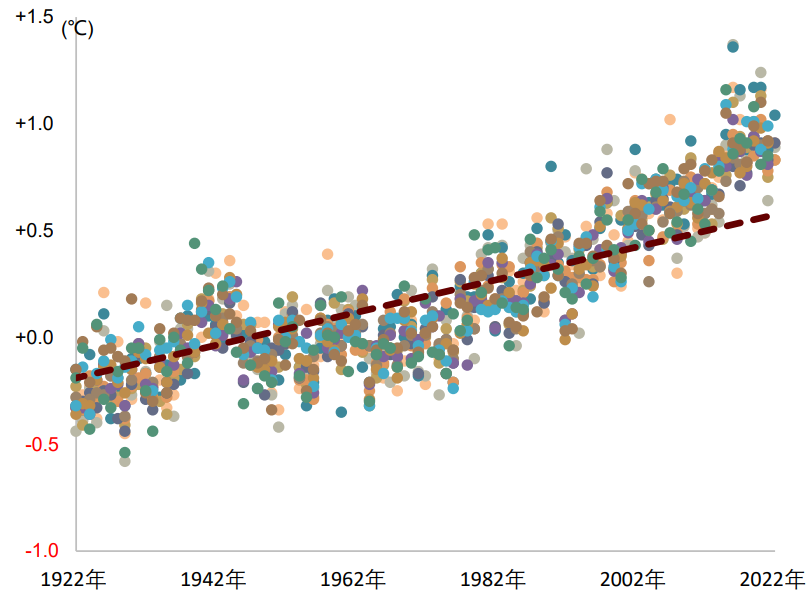

全球范围内,据美国宇航局,1980年以来全球气温几乎在所有月份都有所提高,且近10年气温上升尤为明显。国家气候中心观点也显示极端高温天气或将愈发频繁。

图表1:今夏国内气温明显高于历史平均水平

资料来源:iFind,中金公司研究部

图表2:1922年以来全球每月气温显著升高

资料来源:NASA,中金研究院,中金公司研究部

气温高企的同时,煤炭需求在全球范围内均有所增长。过去20年欧美等发达经济体的煤炭消费持续下滑,但去年以来煤炭需求逆势增长,俄乌冲突背景下天然气供应风险所导致的气-煤转换仍是最主要的因素,而我们认为极端天气下的额外用能需求或使得能源短缺「雪上加霜」。

IEA预计2022年全球煤炭需求有望增长0.7%至80亿吨,重回10年前的高位。

地缘政治风险不确定下,我们预计欧洲天然气的紧张格局在短期难以缓解,高昂的气价或将在年内继续支撑煤炭需求。我们看到欧洲各国纷纷延缓了退煤进程,譬如德国政府颁布法令允许部分已关闭的煤电厂重启至明年4月,荷兰政府也决定在2022-2024年间解除对燃煤发电的限制。

WoodMac预计欧洲已重启约10GW的煤电产能,对应年化约3000-4000万吨的煤炭需求量。数据显示今年6月以来欧洲煤炭消费反季节性上升,德国的煤炭消费同比增加约14.5%,较过去三年均值增加了34.7%,荷兰煤炭消费同比增加了25.2%,较过去三年均值增加了61.2%。

IEA预计2022年欧洲煤炭消费量将再增长7%,2021年增速为14%。印度、日本、韩国等地煤炭需求也出现了不同程度的增长。

图表3:今夏德国煤炭消费逆势上涨

资料来源:Refinitiv,中金公司研究部

图表4:今夏荷兰煤炭消费逆势上涨

资料来源:Refinitiv,中金公司研究部

高温亦支撑国内煤炭需求在高位,但煤价总体保持平稳:在国内,即便有制造业恢复略不及预期等利空因素,高温下旺盛的电力消费也支撑动力煤需求居于高位,但煤价表现总体保持平稳。

一季度末与二季度初的疫情反复一度压制电力和煤炭需求,但疫后经济修复叠加夏季高温来袭,我们看到电力消费快速反弹,部分地区尖峰时刻也出现较大用电压力。

前期出力较多的水电未能持续,亦加重了火电负担。三峡水电站7月的平均入库流量同比下降了35.3%,环比较6月也下降16.8%,全国水电发电量从7月中旬开始转入同比负增长区间。与此同时,全国火力发电量于7月中旬同比转增,沿海八省电厂动力煤日耗在8月上旬也创下2017年以来的同期新高。

图表5:7月开始三峡入库流量出现下滑

资料来源:Wind,中金公司研究部

图表6:全国火力发电量于7月中旬同比转正

资料来源:CCTD,中金公司研究部

图表7:沿海八省电厂动力煤日耗在8月上旬创下2017年以来同期新高

资料来源:CCTD,中金公司研究部

图表8:沿海17省电厂动力煤日耗亦持续攀升

资料来源:CCTD,中金公司研究部

但与此同时,部分高耗能制造业受地产端拖累,仍然比较疲软。7月制造业PMI数据显示制造业景气度落入收缩区间,其中生产、新出口订单等指标均有所回落,或压制整体制造业的用电增长。

工业用煤方面,水泥产量较去年下滑明显,周度水泥熟料的产能利用率比去年同期下滑约19.8ppt,甲醇的产量自7月以来也快速回落至同比收缩区间。

图表9:水泥熟料产能利用率持续下滑

资料来源:Mysteel,中金公司研究部

图表10:甲醇产量自7月以来快速回落至同比负增长区间

资料来源:Wind,中金公司研究部

向前看,我们预计高温驱动下的煤炭需求持续性可能较弱,高温天气缓解后或将有所回落。但我们看到最近基建实物工作量出现了一些回暖的迹象。上半年基建投资和企业中长期贷款等指标均体现了较为强劲的基建增长势能,但受疫情、传导时滞等因素影响,施工明显不及预期。

我们预计下半年前期投入或将得到有效落实,基建相关需求或将环比提升,对煤炭需求带来一定提振。总体而言,我们认为今年夏季的煤炭日耗高点或已过,后期需求将逐步放缓。

今冬能源供应压力仍存,海外或面临更大风险

虽然夏季高温时段正在过去,但我们认为全球海运动力煤市场紧张或仍将延续,今年冬天可能仍将面临一定的价格上行风险。与我们在2H22展望《从断供恐慌到减量平衡》中的价格表现判断基本符合的是,下半年以来海外能源价格表现排序为天然气>煤炭>原油。

虽然海外也面临着加息周期开启后需求放缓对能源消费可能造成的拖累,欧洲等地的动力煤价格最近从高位有小幅回落,但依然保持在300美元/吨以上的历史高位,我们认为,海外动力煤价格高企的核心逻辑仍在于欧洲等地持续攀升的天然气短缺风险,其背后是在短期「俄乌」冲击与长期绿色转型背景下欧洲能源供应体系所面临的巨大挑战。

图表11:海外煤炭价格最近从高位有所回落,但与国内仍大幅倒挂

资料来源:Wind,Bloomberg,中金公司研究部

图表12:天然气价格远高于气煤转换平价价格

资料来源:Refinitiv,中金公司研究部

► 高化石能源价格可能倒逼欧洲加速可再生电力发展,但「远水难解近渴」:从最近提出的RePowerEU等计划中可以看出,中长期内欧洲可能加速其能源的去碳化进程,以摆脱对俄罗斯化石能源的进口依存,但我们认为短期内欧洲可能仍不得不通过重启煤电以度过当下的燃眉之急。

WoodMac数据显示2021年欧盟发电装机量中风光水总和约52%,但三者合计在当年欧盟发电量中的占比仅约32%,煤电占比则从2020年的13.7%提升至2021年的17.3%,天然气发电量占比从20.4%下滑至了17.8%。

受制于自然条件,可再生能源的发电利用小时数普遍较化石能源和核电更低,提升空间也较为有限。中金电新组预计2022年欧洲光伏新增装机将同比增长60%-100%至40GW-50GW,风电新增装机也有较大的增长空间。

RePowerEU计划到2030年欧盟可再生能源的比重目标从40%提升到45%。在化石能源价格高企的情况下,从单位发电成本来看,全球新能源的经济性的确已优于传统化石能源,据中金研究院,2021年集中式光伏发电和风电的平均成本较2009年分别下降了7.5倍和1.6倍。

但不容忽视的是,可再生能源在电力系统渗透率的提高将放大其间歇性、波动性的缺陷,这也将增加电力系统成本以确保稳定运行。而化石能源仍是天然的能源储存介质,在储能技术大规模应用前,电力的需求与供应两端的匹配仍将依赖天然气与煤炭库存。

因此我们认为在发电侧,可再生能源对化石能源的替代或难以一蹴而就,天然气供应的不确定性叠加可再生能源有限的利用效率,对于今年冬天,煤炭可能仍是能源平衡的重要一环。能源消费的缺口将通过煤电发电量的增加或减少自身能源消费的减少来弥合,天然气、煤炭与电力价格将上涨以实现供需两端的再平衡。

图表13:2021年欧盟发电装机量中风光水总和约52%

资料来源:Wind,Bloomberg,中金公司研究部

图表14:可再生能源的发电利用小时数普遍较化石能源和核电更低

资料来源:Wind,Bloomberg,中金公司研究部

► 除电力外,今冬取暖需求或是更大挑战:对欧洲来说,今年冬天能源消费旺季的压力不仅在于发电侧,取暖侧的需求或是更大挑战。

从历史数据可以看出,欧洲天然气和煤炭消费均有较强的季节性,当前夏季仍属于消费淡季,冬季天然气的需求往往是夏季的两倍以上,煤炭的冬季与夏季的需求差距可能达到3倍。

从图表15-18中可以看出,气、煤消费季节性的主要驱动力在于居民端的供暖需求,冬季天然气的取暖需求占总需求的比重可达60%以上。据中金家电组,欧洲当前的采暖结构仍以锅炉为主,天然气仍占据主导低位,以及部分煤炭与取暖油,替代品相对较少。

同时居民供暖需求相比于工业等领域也更具刚性,这对天然气、煤炭等品种价格来说意味着更大的向上弹性。

图表15:冬季天然气需求往往是夏季的两倍以上

资料来源:欧盟统计局,中金公司研究部;注:西欧五国为英国、法国、德国、意大利和荷兰,下同。

图表16:天然气消费季节性较强

资料来源:欧盟统计局,中金公司研究部

图表17:天然气消费季节性的主要驱动力在于取暖需求

资料来源:欧盟统计局,中金公司研究部

图表18:工业与电力消费季节性相对较弱

资料来源:欧盟统计局,中金公司研究部

► 天然气供应仍面临较大不确定性,风险溢价亦将支撑煤价:欧洲对俄罗斯煤炭的禁运将于8月10日落地,对油品的禁运也在逐步落实。天然气贸易也同样面临着「制裁」与「反制裁」的风险,短期内欧洲的能源体系仍将寄于「岌岌可危」的天然气之上,煤炭也难「独善其身」。

图表19:过去半年内欧洲煤炭进口一直处于高位

资料来源:Refinitiv,中金公司研究部

图表20:俄乌冲突爆发后全球煤炭出口有所增长

资料来源:Refinitiv,中金公司研究部

欧洲煤炭供应方面,在旺盛需求与高价之下,过去半年内欧洲煤炭进口一直处于高位,从航运数据可以看出,在禁令落地前,欧洲仍在加紧进口俄煤,澳煤增长亦较快。

港口煤炭库存亦快速攀升至2019年底以来新高。与此同时天然气供应仍面临较大风险。我们看到前期北溪1号管道检修一度加剧了市场对天然气断供的担忧,但在检修结束后,俄欧间管道天然气运量依然处在较低水平,荷兰TTF天然气价格重新反弹至60美元/MMBTU。

高气价通过发电侧的气-煤转换支撑煤炭价格,当前天然气价格远高于气煤转换平价,意味着考虑碳价和发电效率等因素,天然气发电成本较煤电仍更加高昂。

我们假设燃煤电站和燃气电站的效率分别为36%和49%,那么1吨6000大卡的煤炭大约等价于495立方米的天然气。今年前7个月西欧五国(英国、德国、意大利、荷兰、法国)天然气消费量同比下降了12.2%/24472百万立方米,我们假设其中30%是发电侧的减量,若这部分减量完全依靠煤电弥补,则相当于1480万吨6000大卡的动力煤,相当于上述5国2021年的动力煤进口总和的34%。

由此可见天然气的供给减量将给煤炭消费带来较大的压力。

图表21:发电侧煤代气的粗略计算

资料来源:Refinitiv,中金公司研究部

因此我们认为当前欧洲天然气补库进程将间接影响今冬煤炭供应的压力。截至8月初,欧洲天然气库存填充率为71%,达到欧盟委员会设定的63%的目标,绝对填充量低于2016-2020年同期水平约5%。

欧洲取暖旺季一般于11月开启,持续至次年3月,因而在10月底需要完成淡季库存修复,填充率需要达到80%(欧盟委员会新目标)-90%(历史均值水平)。

当前来看,7月欧洲LNG进口仍保持较高水平,其中美国LNG出口能力受损导致的部分减量由挪威的LNG加量进口填补,叠加工业及电力部门的用气削减,支撑库存仍在持续修复。

往前看,北溪1号PNG进口量甚至俄气全面断供的风险仍可能为欧洲天然气库存修复和今冬用气旺季的面临的最大不确定性因素,特别是对于德国等相对依赖北溪1号的国家。

欧洲能源「危机」或使今冬全球海运煤市场进一步趋紧:在全球海运煤市场中,从贸易量上看,包括中国、印度、日本、韩国等在内的亚太地区仍是最主要的市场,欧洲则是相对较小的买家。

2021年欧洲进口了约5600万吨动力煤,占全球总进口约5.8%。但我们认为欧洲能源供应紧张将给全球市场带来较强的外溢效应。在俄煤进口禁运落地后,欧洲将加大其对海运煤的进口力度以应对其今冬可能面临的能源紧张。同时,不仅仅是在欧洲,天然气价格在全球范围内的大涨也触发了日、韩等依赖天然气发电的国家发电侧的气-煤转换,我们预计今冬这些地区的煤炭需求也将保持高位。

另外,煤电在印度、东南亚等新兴市场仍占据了主要地位,其对煤炭的需求也将与经济保持同步增长。因此即便海运煤价格已创下历史高位,今年全球海运动力煤需求或仍将逆势增长,我们预计2022年印度、东亚(日本、韩国、中国台湾)与欧洲的海运动力煤进口将分别同比增长6.9%、1.7%和8.6%。

但与此同时海运动力煤的出口可能仍缺乏弹性,在天气、产能瓶颈、国内产业政策等因素共同作用下,澳大利亚、印尼等海运煤出口国或难有明显增量。我们预计2022年澳大利亚、印尼与俄罗斯三国动力煤出口量将分别同比下滑2.4%、1%和6.7%。

煤矿主产区暴雨等因素导致今年1-5月澳大利亚动力煤出口同比下滑了约4.1%,同期印尼动力煤产量同比增长了约6.4%但出口量却下滑了约16.3%,主因在于今年1月印尼短暂的煤炭出口禁令导致当月出口大幅不及预期。

俄罗斯煤炭的出口也受制于铁路运力瓶颈、贸易结算与国际禁运等因素。我们可能看到俄煤出口流向从西向东加速转变,在欧洲对俄煤进口禁令落地后,俄煤向欧洲出口将基本停滞,此消彼长下印度等国对俄煤进口或将继续保持较快增长。

我们预计今冬全球海运煤市场的供需缺口或将进一步扩大,在冬天消费旺季全球煤炭库存都将迎来一定考验,动力煤价格也将面临较大的上行压力,在取暖季来临前的补库阶段或将提前反应。

并且,当前全球动力煤市场供需矛盾仍集中在高热值煤炭,我们预计高卡煤或仍将维持大幅的溢价。我们预计今冬纽卡斯尔动力煤与欧洲ARA煤炭等海外高热值动力煤(6000kcal)均将维持在350美元/吨以上的高位。

图表22:全球动力煤供需或在今冬进一步趋紧

资料来源:WoodMac,中金公司研究部

相比之下,国内煤炭保供稳价持续推进,在供需两旺的情况下有效保障了煤价平稳运行。自去年3季度「双限」后,国内产能不断释放,据国家矿山安监局,自去年9月以来共核增煤炭产能4.9亿吨/年,今年以来核增产能1.8亿吨/年。我们看到沿海八省库存天数较在当前的消费旺季快速回落至12天左右,同比去年同期仅高约2天。

我们预计在夏季用电高峰结束后,沿海电厂或仍有较强的补库需求。

图表23:沿海八省动力煤库存一路走低

资料来源:CCTD,中金公司研究部

图表24:内陆17省动力煤库存水平相对充裕

资料来源:CCTD,中金公司研究部

向前看,我们预计国内煤炭保供将从阶段性转向常态化,今年上半年原煤日均产量1212万吨,下半年或仍有上升空间。进口方面,当前国内外煤炭价格依然大幅倒挂,我们预计高价差将持续抑制进口量的增长,海关数据显示7月煤及褐煤进口2352.3万吨,环比上月增长了23.9%,但同比仍有22.1%的跌幅。

从航运数据亦可以看出近来煤炭进口量较前期有一定增长,显示沿海地区在旺盛需求驱动下仍有一定补库的需求。分国别来看,今年以来俄罗斯煤炭进口增长较快,印尼煤进口环比也有所提升。

图表25:今年以来煤炭产量与进口出现一定分化

资料来源:国家统计局,海关总署,中金公司研究部

图表26:航运数据显示中国自俄罗斯与印尼煤炭进口环比有所提升

资料来源:Refinitiv,中金公司研究部

编辑/ping