能源板塊漲超3%領漲標普,特斯拉跌超2%領跌藍籌科技股;迪士尼漲近5%領漲道指;拼多多漲5%,蔚來漲4%。泛歐股指連創兩月新高,油氣板塊漲近2%,葛蘭素史克跌超8%。

10年期美債收益率較週三低位回升20個基點,和2年期收益率倒掛減輕。美元指數逼近六週低位後抹平日內跌幅 。

原油漲超2%又創逾一週新高,美國天然氣漲超8%創逾兩週新高,歐洲天然氣續創五個月新高,德國電價再創歷史新高。黃金暫別六週高位止步三連陽。倫鎳漲超5%創六週新高,倫鉛四日連創兩月新高。

繼7月CPI後,美國7月PPI也超預期同比放緩增長,並錄得兩年多來首次環比負增長。除了通脹壓力緩和,美國上週首次申請失業救濟人數連增兩週,接近去年11月來高位,釋放了勞動力市場供應緊張也緩和的信號。分析認為,CPI和PPI通脹數據帶來了有望軟着陸的好消息,但目前還應謹慎,美國經濟的前景還不明朗,美聯儲可能繼續積極加息壓制通脹。

美股三大美股指週四早盤刷新日高時至少漲約1%,能源板塊午盤漲近4%領跑標普,而藍籌科技股在美債收益率盤中回升的壓力下盤中轉跌,特斯拉所在的板塊和醫療板塊領跌,拖累三大指數盤中均曾轉跌,到收盤僅道指保住漲勢。季度業績超預期強勁且宣佈流媒體平臺Disney+大漲價的迪士尼早盤一度漲近10%,領漲道指。

熱門中概股追隨A股和港股走勢,總體大漲,表現更勝大盤。早盤拼多多一度漲超9%,領跑納斯達克100指數成分股,港股收漲逾9%的小鵬汽車早盤曾漲超10%,港股收漲近8%的蔚來汽車和港股漲近4%的B站都曾漲超8%,午盤中概漲幅有所收窄仍跑贏大盤。最近大幅波動的兩隻「妖股」中,智富融資兩位數大跌,在上市前兩日暴漲後連跌三日;尚乘數科早盤漲近7%後轉跌。

投資者擔心胃藥Zantac在美國訴訟前景,葛蘭素史克為首的醫藥巨頭股價下跌,加之礦業股Antofagasta業績遜色,連累英股在歐洲國家中表現最差。不過,歐股也和美股一樣得到原油上漲影響的能源股支持,泛歐股指最終仍收漲,繼續刷新兩個月高位。

美國PPI公佈後,投資者對美聯儲9月超激進加息的預期繼續降温,美債收益率刷新日低,此後逐步回升,美股盤中,基準10年期美國國債收益率一度較週三所創的一週低位回升20個基點。傳遞衰退信號的重要美債指標——2年和10年期美債息差有所收窄,收益率倒掛程度減弱,結束連日刷新二十多年最大倒掛的勢頭。

PPI公佈後,也因市場的美聯儲暴力加息預期減退,美元指數加速下跌,逼近週三所創的6月末以來低位,美股盤中逐步抹平跌幅。連漲三日的離岸人民幣兑美元雪佛龍匯率在PPI公佈後曾收復6.73逼近日內高位,但隨着美元反彈跌幅再度擴大,跌離週三所創的一個月來高位。

大宗商品中,國際能源署(IEA)因歐洲夏季高温和天然氣供應緊張而上調今年的石油需求增長預期後,國際原油加速上漲,盤中漲幅擴大到2%以上;冬季供氣風險增加之際,歐洲天然氣繼續刷新3月以來高位,德國電價持續創歷史新高;特斯拉與印尼簽署價值50億美元鎳採購協議後,倫鎳連日高漲,6月末以來首度收盤衝上2.36萬美元,繼續領漲工業金屬;避險情緒消減,本週內持續上漲的黃金回落,紐約期金跌離6月末以來高位,但守住1800美元關口。

能源板塊領漲歐美股市 醫療板塊領跌 中概跑贏大盤 迪士尼領漲道指 特斯拉領跌藍籌科技股

三大美國股指繼續集體高開,早盤刷新日高時,道瓊斯工業平均指數漲逾340點、漲約1%,標普500指數漲逾1.1%,納斯達克綜合指數漲超1.3%。早盤尾聲時納指短線轉跌,午盤納指和標普先後轉跌,道指也回吐多數漲幅,尾盤道指短線轉跌,尾盤刷新日低時,納指跌超0.7%,標普跌逾0.2%。

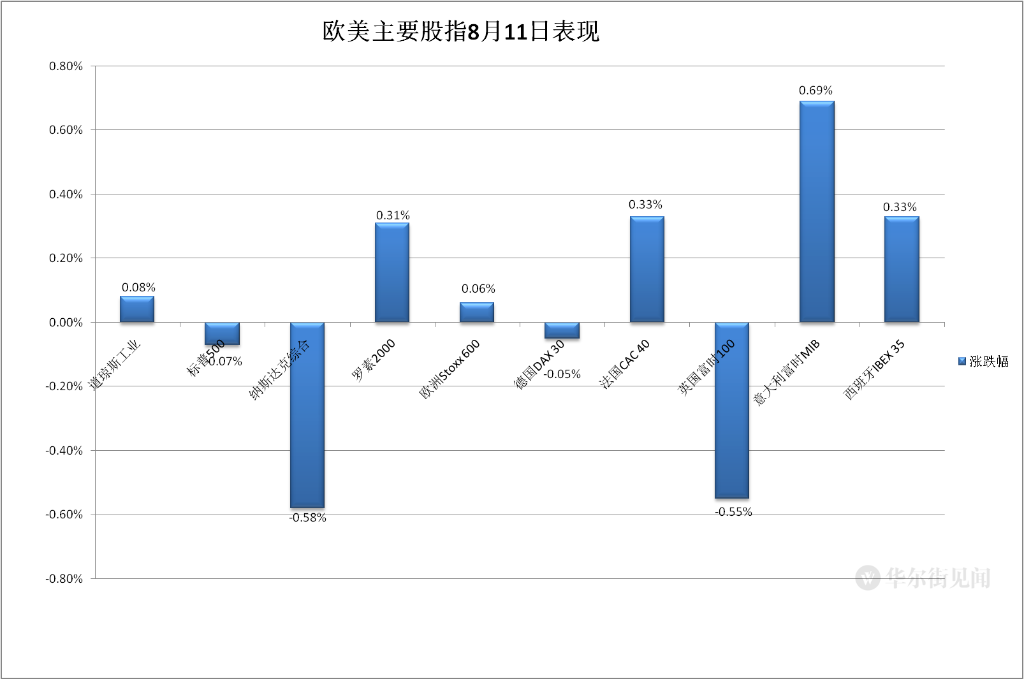

最終,三大指數僅道指收漲,漲幅27.16點、或0.08%,報33336.67點,連漲兩日且兩日均創5月4日以來收盤新高。標普收跌0.07%,報4207.27點,週三剛結束四日連跌就回落。納指收跌0.58%,報12779.91點,回吐週三結束三連跌的部分漲幅,週三擺脱熊市後勉強未再入熊市,和標普均跌離週三所創的5月4日以來高位。

價值股為主的小盤股指羅素2000收漲0.31%,連漲三日且三日均跑贏大盤。科技股為重的納斯達克100指數收跌0.65%,週三結束三連跌後回落並跑輸大盤,但成份股中的拼多多為首中概股均收漲。

評論稱,美股早盤,標普500指數曾突破4220點所在的50%斐波那契回調水平,但最終美股多頭未能讓標普站穩這一重要支撐位上方。此前從未有過熊市期間反彈收盤突破這一支撐位後還創新低的情形。

標普500未能成功突破重要支撐位

標普500各大板塊中,週四共6個收跌,跌逾0.7%的醫療板塊領跌,其次是特斯拉所在的非必需消費品跌近0.7%,房地產跌近0.6%,微軟所在的IT跌近0.6%。5個收漲板塊中,能源漲超3%領跑,金融漲1%,工業和材料分別漲近0.5%和0.3%,谷歌所在的通信服務微漲。

龍頭科技股集體收跌,特斯拉收跌逾2.6%領跌,回吐週三漲近4%的多數漲幅。FAANMG六大科技股中,週三漲超3%至4月28日以來高位的亞馬遜跌逾1.4%,微軟和谷歌母公司Alphabet均跌逾0.7%跌離5月4日以來高位,週三漲超6%至4月19日以來高位的奈飛跌近0.6%,週三漲近6%至7月21日以來高位的Facebook母公司Meta跌近0.5%,蘋果跌逾0.4%告別4月13日來高位。

芯片股漲跌不一,費城半導體指數收跌逾0.3%,半導體行業ETF SOXX跌逾0.1%。標普500的IT板塊成份股中,英偉達、AMD、博通跌0.9%左右,而希捷科技漲超2%,英特爾和高通漲0.6%左右,拉姆研究和應用材料漲0.5%左右。

能源股表現強勁,斯倫貝謝漲超5%,康菲石油、西方石油漲超4%,埃克森美孚、雪佛龍漲超2%。

波動較大的個股中,投資者越發擔心因可能致癌於2020年被美國FDA勒令下架的治療胃酸過多藥物Zantac相關訴訟前景,醫藥股齊跌,其中輝瑞(PFE)收跌3.3%,倫敦上市歐股跌超8%的葛蘭素史克(GSK)美股收跌6.7%。此外巴黎上市的賽諾菲(SAN)歐股收跌3.3%。

公佈財報的個股中,迪士尼(DIS)收漲約4.6%,領漲道指成份股;季度利潤高於預期且因需求增長而上調全年指引的度假屋租賃管理公司Vacasa(VCSA)收漲33.2%;下調年度指引但季度虧損低於預期且銷售持平預期的眼鏡零售商Warby Parker(WRBY)收漲19.5%;季度收入低於預期但盈利高於預期的醫療服務公司Cardinal Health(CAH)收漲5.2%;季度收入和盈利均優於預期的時裝品牌拉夫·勞倫(RL)收漲3.9%;而季度利潤和收入均遜於預期且下調全年指引的高端音響品牌Sonos(SONO)收跌近25%,二季度盈利低於預期、歸咎於上座率下降22%的主題公園運營商Six Flags(SIX)收跌18.2%;下調年度營收指引且外匯波動造成940萬美元負面影響的約會App Bumble(BMBL)收跌8.6%。

熱門中概股總體繼續上漲且跑贏大盤,中概ETF KWEB和CQQQ分別收漲近2.8%和1.8%。納斯達克金龍中國指數(HXC)收漲2.6%。納斯達克100指數的四隻成份股中,拼多多收漲約5%,京東漲2.6%,網易漲1.9%,百度漲1.1%。造車新勢力集體大漲,港股收漲逾9%的小鵬汽車漲超7%,港股收漲近8%的蔚來汽車漲4%,理想汽車漲超3%。兩隻「妖股」中,週二和週三分別收跌約90%和0.2%的智富融資(MEGL)收跌逾11%,上市以來連續兩日暴漲後連續第三日收跌;週三收跌逾2%的尚乘數科(HKD)收跌近0.2%。其他個股中,騰訊音樂漲超6%,比特數字、金山雲和港股收漲近4%的B站、虎牙均漲超3%,愛奇藝漲近3%,港股漲超4%的阿里巴巴、微博都漲超2%,騰訊粉單漲約2%;而瑞能新能源跌超5%。

歐股方面,泛歐股指小幅收漲,連漲兩日。歐洲斯托克600指數連續兩日創6月8日以來收盤新高。主要歐洲國家股指多數繼續上漲,而英股結束三連漲,週二反彈的德股微幅回落。斯托克600各板塊中,週四有11個收漲,油氣板塊漲近2%,漲幅遙遙領先其他板塊,8個收跌板塊中,跌超1%的醫療領跌,盡顯醫藥股頹勢,礦業股所在的基礎資源跌逾0.8%。個股中,上半年利潤超預期劇減48%的倫敦上市礦業股Antofagasta跌2.2%,礦業巨頭力拓隨之跌3.7%,連累英股在各國中表現最差。

10年期美債收益率較週三低位回升20個基點 和2年期收益率倒掛減輕

美國通脹壓力緩和令避險需求下降,加之投資者繼續押注歐洲央行9月可能加息50個基點,歐洲國債價格回落,收益率回升,輕鬆抹平週三的降幅。英國10年期基準國債收益率收報2.05%,日內升11個基點,本週四日內首次上破2.0%;10年期德國國債收益率收報0.97%,日內升8個基點,盤中逼近1.0%,處於7月28日以來兩週高位。

美國PPI公佈後,美國10年期基準國債收益率在美股盤前曾下破2.74%刷新日低,後很快回升,美股早盤上破2.80%,午盤曾上測2.90%,刷新上週五所創的7月22日以來高位,日內升約12個基點,較週三所創的一週低位回升近23個基點,到美股收盤時約為2.89%,日內升11個基點。

10年期美債收益率最近三日走勢

PPI公佈後,對利率前景更敏感的2年期美債收益率下破3.14%刷新日低,日內降逾7個基點,後持續回升,美股午盤抹平所有降幅,美股收盤時處於3.22%上方,日內升約1個基點。重要衰退預警指標——2年期和10年期美債的息差收窄有所收窄到不足-40個基點,收益率倒掛程度減輕,暫別2000年來高位。

各期限美債收益率最近三日走勢

美元指數逼近六週低位後抹平日內跌幅 離岸人民幣跌離四周高位

追蹤美元6種主要貨幣一籃子匯價的ICE美元指數(DXY)在歐股盤前就已跌破105.00,美國PPI公佈後再度盤中跌破104.70,刷新日低時逼近週三盤中所創的6月29日以來低位,日內跌超0.5%,遠不及週三盤中跌超1.6%所創的6月16日以來最大跌幅,後逐步抹平跌幅。

到週四美股收盤時,美元指數處於105.20下方,日內微跌;彭博美元現貨指數也微跌,和美元指數均連跌四日。

連漲三日的離岸人民幣(CNH)兑美元回落,在亞市早盤刷新日高時漲至6.7215,亞市盤中先後失守6.73和6.74,美國PPI公佈後隨着美元走軟曾收復6.73接近日內高位,美股午盤又失守6.74並刷新日低至6.7442,跌離週三盤中漲破6.72所創的7月13日以來高位,北京時間11日4點59分離岸人民幣兑美元報6.7438元,較週三紐約尾盤跌207點。

原油又創逾一週新高 美國天然氣漲超8% 歐洲天然氣續創五個月新高 德國電價再創歷史新高

國際原油期貨憑藉盤中轉漲連續兩日收漲。歐股盤初刷新日低時,美國WTI原油和布倫特原油日內均跌近0.8%,歐股早盤轉漲後持續上行,美股盤中漲幅擴大到2%以上。最終,WTI 9月原油期貨收漲2.62%,報94.34美元/桶;布倫特10月原油期貨收漲2.26%,報99.60美元/桶,和美油均7月29日以來首次收漲逾2%、均連續兩日創創8月2日上週二以來新高。

歐洲天然氣繼續上漲,但漲幅較週三緩和。週三收漲逾9%的ICE英國天然氣期貨收漲3.03%,報401.65便士/千卡,連漲三日並連續兩日收創3月8日以來新高,3月8日以來首次收盤站上400便士;週三漲近7%的TTF基準荷蘭天然氣期貨收漲1.34%,報208.11歐元/兆瓦時,連漲兩日也繼續創3月8日以來新高。此外,德國未來一個月電價漲0.97%,報417.00歐元。德國未來一年電價歐市尾盤漲5.81%,報455.00歐元,連續八個交易日盤中或尾盤創歷史新高。

美國汽油和天然氣期貨繼續齊漲。NYMEX 9月汽油期貨收漲不足0.1%,報3.0715美元/加侖,創7月29日以來新高;NYMEX 9月天然氣期貨收漲8.19%,報8.8740美元/百萬英熱單位,創7月26日以來新高。

倫鎳漲超5%創六週新高 倫鉛四日連創兩月新高 黃金暫別六週高位止步三連陽

倫敦基本金屬期貨週四全線上漲。倫鎳連續第二日領漲,週三剛走出7月下旬以來低谷,就憑藉週四一日漲超5%衝上6月末以來高位。倫銅也連漲兩日,繼續刷新6月末以來高位,連續兩日收於8000美元上方。倫鉛連漲六日,本週連續四日創6月上旬以來新高。倫鋅和倫錫連漲三日,倫鋅連續兩日創6月中上旬以來新高,倫錫漲超3%,一個月來首次收盤漲破2.53萬美元。週三止步四連漲的倫鋁重啟漲勢,創6月下旬以來新高。

紐約黃金期貨本週四日內首次收跌,COMEX 12月黃金期貨收跌0.36%,報1807.20美元/盎司,跌落截至週三連續兩日所創的6月29日以來收盤高位,但連續四日收於1800美元上方。紐約期銀回吐週三反彈的所有漲幅,COMEX 9月白銀期貨收跌1.8%,報20.35美元/盎司。

金銀最近兩日走勢

編輯/somer