精編自光大證券:《高速擴張中的天生龍頭——碧桂園服務投資價值分析報告》

1、光大證券五大維度評估,碧桂園服務位於行業前列

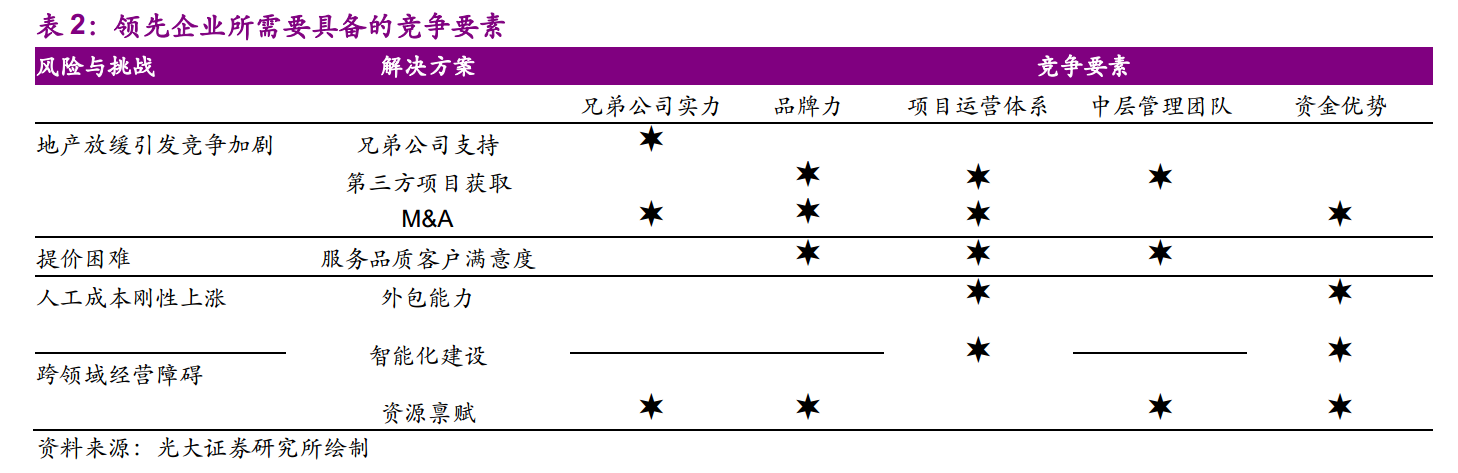

光大證券提出對物管行業企業的評分體系,該體系主要包含五個主要維度:兄弟公司實力、品牌力、項目運營體系、中層管理團隊及資金實力。碧桂園服務在這個體系中綜合評分位於行業前列。

兄弟公司實習:依託兄弟公司優勢實現迅速擴張

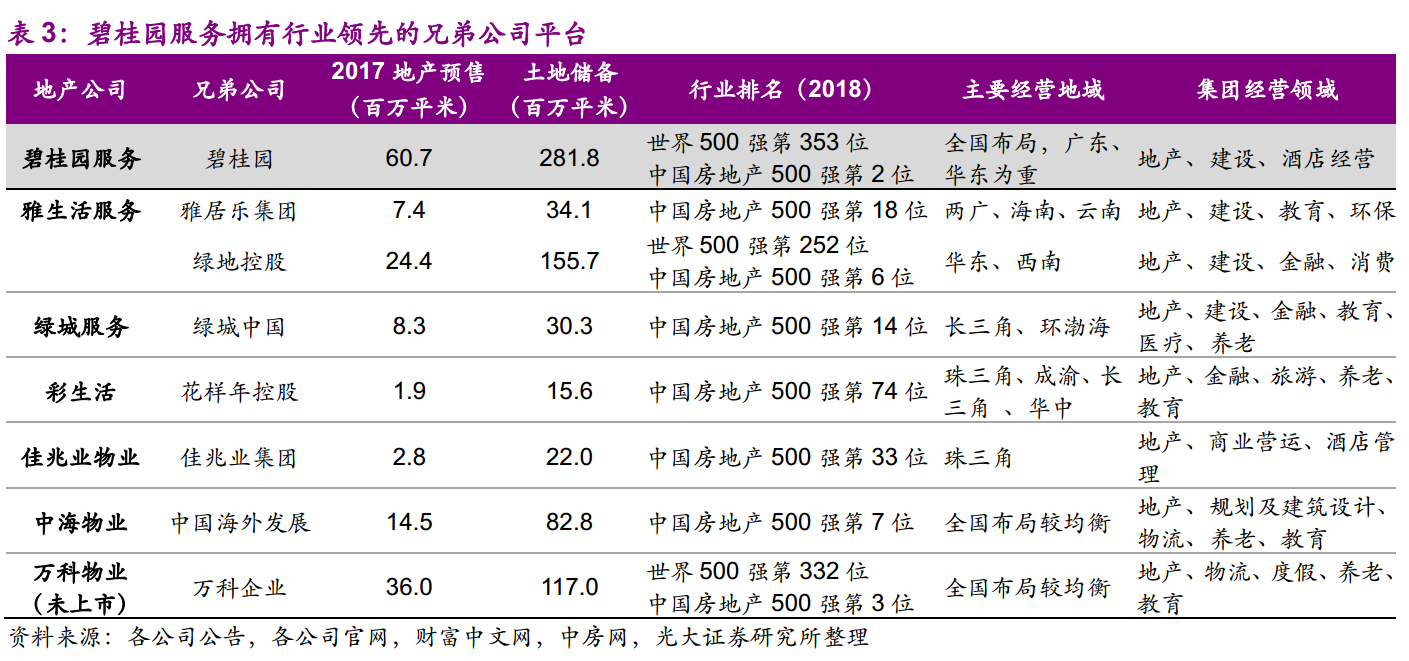

兄弟公司是公司物管項目之最主要來源,是公司基礎服務規模迅速擴張的最大基礎,碧桂園兄弟公司市場開發策略使得公司大盤物業佔比高,平均管理項目面積處於行業高位,公司在單個在管物業的平均收費管理面積約爲27.8萬平方米,遠高於百強企業平均水平,其2017年地產預售及土儲也處於行業領先地位。

品牌力:行業服務質量領先企業之一,服務品質獲行業認可

公司於2005年獲得國家一級資質認證並率先將「五星級酒店服務」標準及理念引入物業管理行業,涉及產品、服務、配套、環境及文化五個方面,構築服務品質護城河。

項目運營體系:橫向市場化拓展,「三供一業」及城市綜合運營管理項目起步

2018年7月,公司公告與洲際海峽能源投資(北京)有限公司成立合資公司,投資承接合作中央企業「三供一業」改革的物業管理及增值服務;2015年公司啓動城市綜合服務,承接政府部門外包的城市運營項目,第三方項目比重不斷攀升。

中層管理團隊:注重人才建設,基於高效體系化培養爲業務擴張提供源源不斷的優質人才

資金優勢:現金流充沛,資本回報率行業領先

公司賬面現金充足,截至2018年6月末爲人民幣30.91億元,且賬上無有息負債,總體而言,公司的經營性現金流情況優異,截至2018年上半年與淨利潤水平大致持平。

2、新利潤增長點:發展增值服務,深耕客戶資源,多元商業模式

非業主增值服務:業態組合逐漸豐富,加速變現進程

非業主增值服務業務內容主要包括諮詢服務和交付前開荒清潔及其他服務,2018上半年板塊毛利率爲47.6%,成爲公司業績增值和盈利能力提升的重要驅動力。

社區增值服務:生態圈初建,新型商業模式助力業務升級

公司充分利用大盤物業規模優勢深耕客戶資源,向業主提供多元化和定製服務,包括家居生活服務、房地產經紀服務和公共區域增值服務。

3、風險分析

外延進程不及預期

人工成本上漲過快

地產銷售市場遇冷