精編自海通證券:《債務的輪迴與啟示——從金融週期看歷次危機》

剛過去的10月,在美元持續加息的大背景下,全球資產除了美元和黃金走強外,幾乎都出現不同程度的調整。理解美元信貸對全球經濟秩序影響,對投資者從宏觀層面把握機會和規避風險或是一門必修課。

1、美元加息引發的資產價格重估

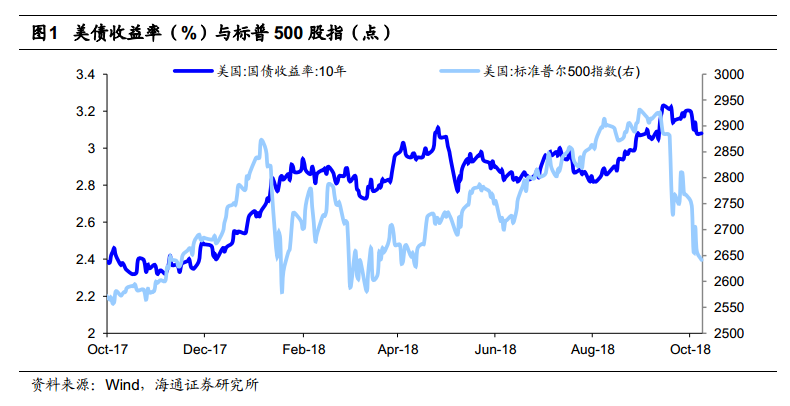

美債利率新高與美國股市大跌。今年以來,伴隨着美聯儲加息節奏的逐步加快,美元指數回升、美債收益率持續走高,近期美元指數重新反彈到 96 以上,10 年期美債收益率也一度上漲至 3.23%,創下 2011 年以來的新高。而美債利率走高往往與風險聯繫在一起,受其影響,近期美國股市也出現調整,標準普爾 500 指數單日跌幅一度超過 3%。

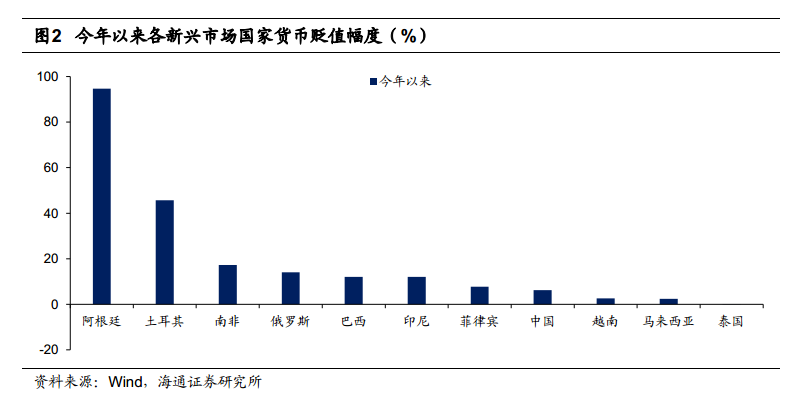

風險不僅僅是對於美國市場,美元走強、 美債收益率走高也引發了全球金融危機的擔憂。受美債收益率上升的影響,資金大量回流美國導致部分新興市場國家貨幣承壓。今年以來,阿根廷、土耳其先後發生了本國貨幣短期大幅貶值的情況,而南非、俄羅斯、巴西和印度尼西亞的貶值幅度也超過了 10%。

2、美元加息-流動性萎縮-金融危機的傳導鏈

美元加息、美債利率走高似乎總與危機密切相關,原因在於美國貨幣政策會衝擊全球的流動性,進而也就對美國甚至其他經濟體的金融週期產生了影響。

當美聯儲降息時,多餘的資金會從美國流入投資收益較高的其他地區(尤其是新興市場),導致這些經濟體資本流入、信貸擴張、資產價格上漲,進入金融週期的上行階段。但這同時也留下了債務膨脹和資產價格泡沫的後果。

一旦美聯儲開始加息,美元升值預期和美債收益率上升會吸引資金迴流美國,使得這些地區面臨金融週期的拐點,表現為流動性萎縮、債務違約和資產價格下跌。對於債務問題比較突出的國家,流動性的逆轉會將導致債務違約和資產價格下跌的惡性循環,進而引發金融危機。

縱觀歷史,美聯儲每次加息的中後期往往會出現金融危機,例如 80 年代初的拉美債務危機、90 年代初的日本地產泡沫、97 年的東南亞金融危機和 08 年的美國次貸危機,而分析這些危機的形成與演變,有助於判斷本輪美聯儲加息對主要經濟體金融週期的影響和風險。

3、判斷金融週期是應對金融危機的關鍵

海通證券認為,金融危機往往發生在金融週期快速上升後的頂部,因此,考察金融週期有助於辨別本輪美國加息後潛在的風險。根據 BIS 研究,有兩個指標能比較好刻畫金融週期分別是:私人部門信貸/GDP 和實際房價。

BIS 還用 HP 濾波方法,得到私人部門信貸/GDP 的趨勢值,實際比例與趨勢的差則是私人部門信貸/GDP 的缺口。私人部門信貸/GDP 缺口大於 0,説明信貸擴張超過長期趨勢,缺口值越來越大,金融週期向上擴張,而當缺口回落甚至降到負值,則説明金融週期出現收縮。而房價表現上,金融週期向上的階段往往房價漲幅擴大,收縮階段則往往房價漲幅縮小甚至下跌。

4、當前主要發達經濟體中金融週期

美、英正處在金融週期擴張階段。

德國和日本的金融週期也在上升,並且可能比英、美等國更接近頂部。

5、中國的金融週期

那麼中國的金融週期處在什麼位置?從信貸角度看,中國 2009 年以來私人部門信貸/GDP 持續超過長期趨勢,尤其是 2012 年以來,私人部門信貸/GDP 缺口從 6.5%大幅上升到 2016 年初的 29%。但近兩年中國的信貸擴張明顯放緩,私人部門信貸/GDP缺口回落到 15%左右。而從房價角度看,中國住宅實際價格指數 2015 年起快速上漲,但 2017 年起增幅也有放緩跡象。因而,我國當前的金融週期或已越過頂峯,逐步開啟下行。

08 年危機以來,我國私人部門信貸/GDP 和房價都已快速上升到了歷史頂峯。按BIS 的統計,我國 08 年以來宏觀槓桿率從 145%左右上升到超過 255%,私人部門槓桿率從 115%左右上升到 210%,與其他主要新興市場相比,上升幅度是最大的。而歷史上幾次危機顯示,金融週期的頂峯往往也是離金融危機最近的時候,所以高槓杆問題在過去兩年的確使我國面臨了比較嚴峻的時刻。所幸的是當時美聯儲還處在加息的早期,15、16 年僅分別加息一次,外部壓力相對有限。