來源:中金宏觀,原研報標題《中金宏觀 | 為何美國經濟數據弱,就業數據強?》

分析師:劉政寧、張文朗等

機構認為,強勁的就業與「粘性」工資可能使總需求和通脹迅速反彈,從而讓美聯儲前期緊縮的努力功虧一簣。由此,在勞動力市場強勁的背景下,即使看到經濟數據走弱,市場也不應低估美聯儲緊縮的力度與持續性。

儘管美國GDP連續兩個季度環比負增長,但剛公佈的7月非農數據顯示勞動力市場依舊強勁。如何理解經濟數據弱、就業數據強?我們認為有三個可能原因:1)就業數據具有滯後性,還未充分反映需求的下行。2)經濟復甦在結構上不均衡,利率敏感部門因美聯儲加息而受到抑制,但服務需求還有韌性。3)勞動力短缺增加企業「預防性」僱傭意願。疫情後美國勞動力供給收縮,企業傾向於多招人、少裁人,從而導致勞動力市場表現強勁。

就業強勁或令美聯儲貨幣政策保持從緊態勢,為抑制通脹,美聯儲或還需更「鷹」。勞動力既是生產者也是消費者,就業強勁加上工資增速高,利好需求,也使通脹難以快速回落。另外疫情後美國勞動力市場摩擦加劇,自然失業率(NAIRU)上升,這意味着美聯儲需要比以往更大力度的緊縮才能徹底遏制通脹。由此,我們認為市場不應低估美聯儲加息的力度及持續性,也不宜過早認為美聯儲會轉向寬鬆。

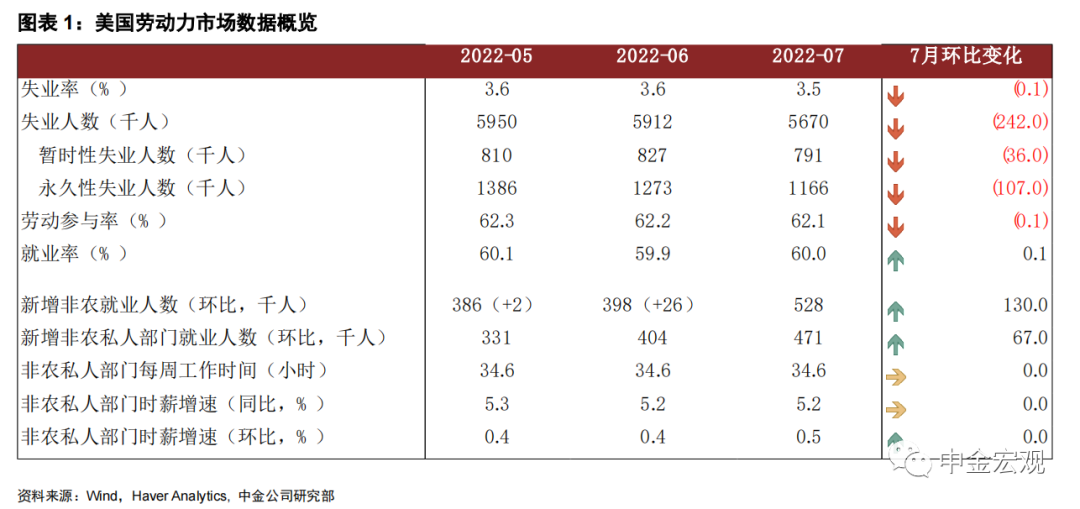

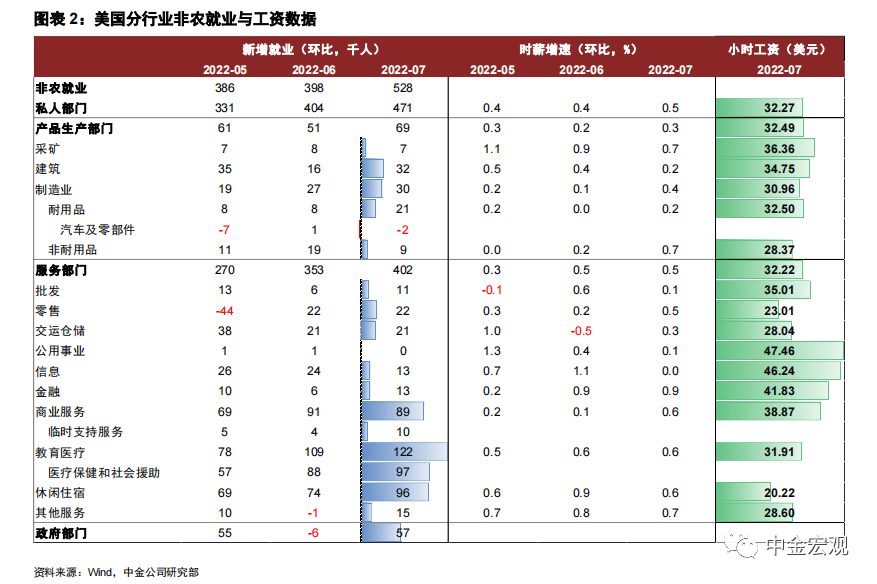

我們先看非農數據:7月新增非農就業52.8萬人,大超預期的25萬,整體非農就業人口已經恢復至疫情前(2020年2月)的水平,失業率也降至疫情前3.5%的歷史低位(圖表1)。分行業看,服務業就業增長勢頭仍非常強勁,休閒酒店業(+9.6萬)、商業服務業(+8.9萬)、以及教育醫療業(+12.2萬)表現都很強,而這些行業距離疫情前的就業水平仍有缺口,未來還有改善空間(圖表2)。儘管近期房地產銷售投資下滑,且製造業PMI回落,但建築業(+3.2萬)和製造業(+3.0萬)就業仍有增加。另外雖然居民商品消費支出也在二季度回落,但與之相關的批發業(+1.1萬)、零售業(+2.2萬)與交運倉儲業就業(+2.1萬)也還在增加。

如何理解經濟數據差、就業數據強?

我們認為可能有三種解釋:

1) 就業數據具有滯後性,還未充分反映需求的下行。歷史表明就業指標往往相對滯後,在經濟下行初期,企業一般會減少招聘,或者減少員工的工作時間,而非直接裁員,因此需求下行的影響不會那麼快地反映在就業上。

2) 經濟復甦在結構上不均衡,服務業因復甦較晚,仍存在韌性。本輪疫情後的復甦,房地產和耐用品消費表現非常強勁,但服務業因為受到疫情影響一直未能恢復。年初以來隨着美聯儲加息推升利率,房地產和耐用品消費已出現走弱跡象,但服務業因為前期復甦不充分,仍有改善空間,再加上服務業受利率的影響沒有那麼大,因此就業還能夠保持強勁增長。

3) 勞動力短缺增加企業「預防性」僱傭意願,企業傾向多招人、少裁人。供給衝擊是本輪疫情影響的主要特徵,在美國主要體現為勞動力供給收縮,在歐洲主要體現為能源供給收縮。在勞動力短缺的情況下,為防止招不到人,企業傾向於多招人、少裁人,從而體現為勞動力市場非常強勁。截至目前,美國勞動參與率仍然較低,7月數據為62.1%,較6月下降0.1個百分點,表明勞動力供給在短期內仍難以恢復。

勞動力既是生產者也是消費者,勞動力短缺推高工資,利好居民收入,加大需求擴張的持續性。勞動力短缺雖然也是供給衝擊,但與一般的供給衝擊抑制總需求不同(比如油價上漲抑制居民消費),勞動力短缺不但不會抑制總需求,反而能夠推高工資,支撐勞動者收入與總需求擴張。因此,勞動力短缺情形下,總需求回落的速度或更慢,通脹也會變得更有韌性。從另一個角度講,當前美國經濟放緩的程度還「不夠」,還不足以對通脹產生遏制作用。

更重要的是,疫情後勞動力市場摩擦加劇,自然失業率上升,這意味着未來失業率需要大幅上升才能遏制通脹。自然失業率也被稱為非加速通貨膨脹失業率(NAIRU),理論上講,當實際失業率低於自然失業率時,經濟實際產出將高於潛在產出,對通脹產生加速作用。而要使通脹得到控制,理論上需要實際失業率高於自然失業率,即以犧牲就業為代價來換取物價穩定。

Blanchard & Summers(2022)的研究顯示,疫情導致美國勞動力市場摩擦加劇,匹配效率下降,自然失業率顯著提升。一個證據是貝弗裏奇曲線整體向外移動,即給定空缺職位率水平,失業率變得更高了,由此顯示找工作的人與空缺職位更加難以匹配(圖表3)。根據他們的計算,從2019年到2022年,美國勞動力市場匹配效率參數從1下降至0.8,自然失業從3.6%上升至4.9%,上升幅度在1.3個百分點左右(圖表4)。也就是説,理論上要使通脹得到控制,可能需要實際失業率上升至4.9%以上才行。

一種觀點認為,美國可以在失業率不上升的情況下降低通脹,理由是隻要企業招聘意願下降,勞動力供需缺口就會收窄,工資通脹壓力就會大幅降低。但根據Blanchard & Summers的研究,理論上想要實現企業招聘意願下降(體現為空缺職位率下降)且失業率不上升,勞動力市場匹配效率必須顯著改善,貝弗裏奇曲線必須向內移動,而這在短期內幾乎是很難實現的。

根據他們的研究,歷史上空缺職位率下降後失業率通常都會上升,平均來看,空缺職位率見頂後的6、12、24個月內,失業率分別上升0.3、1.0、2.1個百分點(圖表5)。往前看,我們認為如果勞動力市場摩擦不能緩解,那麼空缺職位率的下降大概率預示着失業率將上升。

最後,我們認為,這次美國經濟放緩或與以往不同,從GDP轉為負增長(技術性衰退),到勞動力市場「降温」,再到通脹回落,可能需要經歷一個比較漫長的過程。如前所述,這次與以往的一個不同之處在於供給衝擊的來源是勞動力供給收縮,這會導致勞動力供不應求,從而推高勞動者工資收入,對需求提供支撐。

另外,服務復甦滯後也會使服務業就業在其他行業就業走弱後仍保持一定增速,從而使勞動力市場整體看上去仍然比較強。兩股因素疊加,或使美國經濟需要花費較長時間才會進入全面性的衰退,或者説,美聯儲要想徹底抑制通脹,或需要持續緊縮直至總需求全面放緩。

如果美聯儲在加息上「走走停停」,看到某些部門需求走弱就放鬆,那麼強勁的就業與「粘性」工資可能使總需求和通脹迅速反彈,從而讓前期緊縮的努力功虧一簣。由此,在勞動力市場強勁的背景下,即使看到經濟數據走弱,美聯儲也應該維持貨幣政策從緊的態勢,市場也不應低估美聯儲緊縮的力度與持續性。

近期美聯儲官員的發言也與上述判斷相一致,我們認為不能排除9月繼續大踏步加息75個基點的可能性。自7月議息會議以來,部分美聯儲官員對加息前景發表了看法,其中,2022年FOMC票委、鷹派代表聖路易斯聯儲主席布拉德傾向於「提前」大幅加息來確保美聯儲公信力,並支持在年底時加息至3.75%-4%。

2023年FOMC票委、芝加哥聯儲主席埃文斯表示,9月再升息50個基點比較「合理」,但再升息75個基點「也可能沒問題」。舊金山聯儲主席戴利直言,任何人都不應該把近期的大幅加息視為央行逐步退出加息的跡象。2022年FOMC票委、克利夫蘭聯儲主席梅斯特預計到2023年中期,政策利率將超過4%,目前聯邦基金利率區間為2.25%-2.5%,按照她的表態,美聯儲加息進程或將延續至明年。

編輯/Corrine