精編自中金公司:《FAANG 到頭了嗎?》

自 9 月 24 日以來,納斯達克已下跌 11%,科技龍頭股也大幅調整(亞馬遜、 Alphabet、 Facebook、 Netflix 下跌 10-20%,蘋果和微軟下跌 5%左右)。 因金融條件收緊、對美國經濟與盈利增長見頂和對中國經濟放緩的擔憂、貿易摩擦和地緣政治等因素,市場風險偏好已在明顯下降。

截到目前(10月30日),已經發布財報的科技公司業績普遍偏弱。中金公司認爲, 2008 年金融危機時,科技股估值收縮 50%的極端情形雖不至於出現,但未來盈利增長強勁程度的邊際減弱和市場交易因素(CTA 等策略會放大趨勢; 15-20% FAANG 持倉於被動 ETF或指數基金, 需關注偏股型 ETF 是否出現大量流出),可能使股價和估值繼續有所調整。

具體來看,對於即將發佈Q3財報的Facebook 和蘋果,中金公司認爲,Facebook 3-4 季度廣告收入在量和價上都面臨嚴重壓力,以及明年支出將繼續高企。而蘋果服務收入有低於預期的可能。即便季報符合或小幅超預期,股價反應也可能因季報或指引瑕疵而偏弱。

而已經發布財報的其它科技公司:

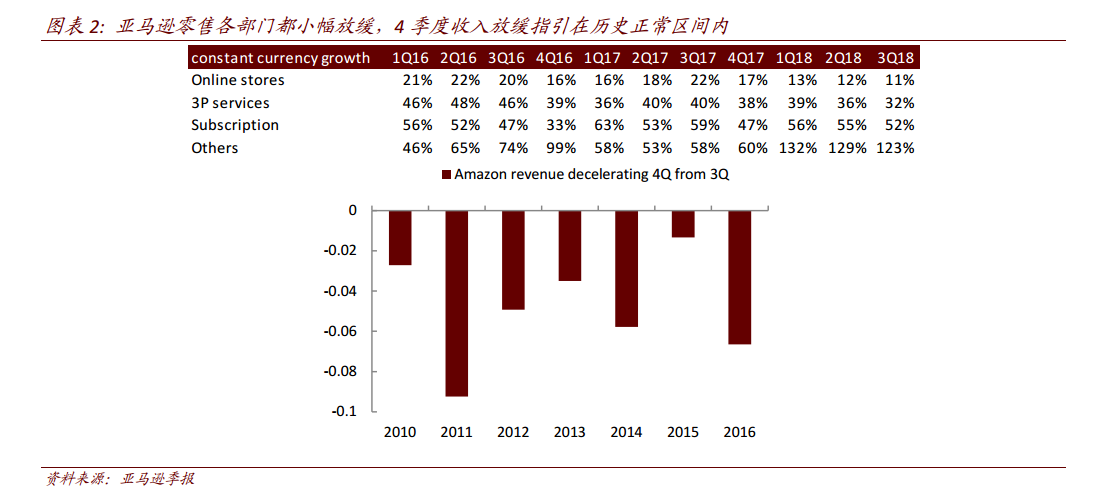

亞馬遜低於預期的收入指引(增速從 3Q 的 29%大幅放緩至10-20%) 是投資者普遍擔憂的。管理層歸結爲高基數和收入確認方法的改變。此外,公司歷史上 2010-2016 年, 4 季度均比 3 季度放緩 1.3-9.2 個百分點。因而排除基數原因外,本次放緩幅度應在歷史區間內。 長期來看,零售雖具週期性,也會受到貿易摩擦的影響,但公司在全球零售市場份額可大幅提高。 AWS 和當前基數很小的廣告業務也能長期保持高增長和高利潤率。

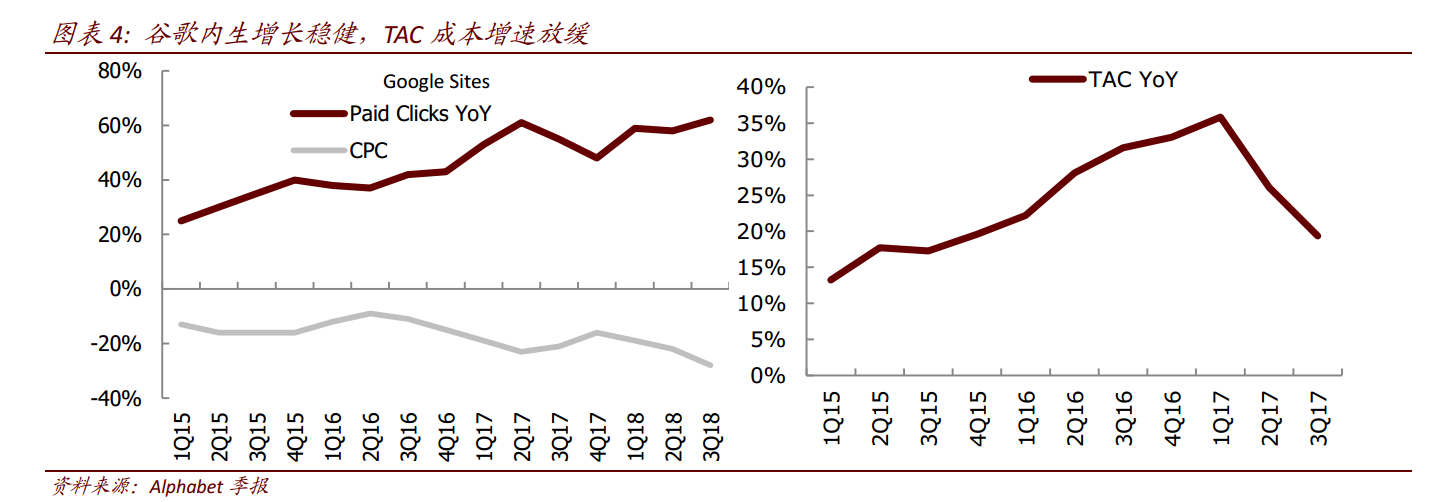

Alphabet 的季報數字受到了匯率和非經營性結果的影響,但 62%的付費點擊量增長, 美國收入只環比放緩 1 個百分點,歐洲中東增速環比持平,TAC 增速下降到 20%以下等,都說明了公司內生增長穩健。 谷歌其他收入低於預期,可能反映了應用商店偏弱,而非谷歌雲或新硬件的問題。長期來看,谷歌雲、硬件和 Waymo 都將釋放價值。當然, 公司當前 85%的收入來自順週期的廣告業,會受經濟衰退影響(09 年公司收入只增長 7%)。

Netflix 新增用戶數的當季和下季指引均超預期, 但公司指引明年自由現金流出與今年相當, 上週又發行了 20 億美元債券,使市場擔心公司在利率上行週期的還債壓力。但公司在互聯網電視上已形成了自我強化的先發優勢,在經濟衰退期也可享受口紅效應。

微軟 Azure 的 76%增速低於買方預期,但可能反映了 ASC 606 下長期合同的收入確認變化。 而且商用雲整體收入符合預期, Azure毛利率大幅提升。 當然, 明年全球 PC 和服務器行業景氣度可能下行,會影響公司本地業務。但軟件是後周期行業, 對經濟衰退的反應最慢。而公司以大企業和政府部門爲主的客戶基礎,也會增添穩健性(公司 09 年收入/利潤下降 4.6%/17.6%,但當時業務結構顯著不同於目前)。

中金公司判斷,科技巨頭基本面長期趨勢不改, 當然,若經濟衰退、熊市來臨,它們也難以倖免,這當中微軟或最爲穩健。不過,中金公司認爲,市場企穩後科技股還有望繼續跑贏。