精編自西南證券:《A股的漸進式反彈之路》

西南證券認為:在「政策底」出現後,A股的底部正在被不斷夯實。當前的反彈雖然將一波三折,但漸進式的反彈是市場見底的必由之路,當以平常心待之。

1、政策底已現,影響市場的三大因素

西南證券認為,結合當前市場,政策底已經展現,但市場整體還受內部、外部、內外聯動三方面因素的影響。儘管市場已經有所反映,但未來仍將受其擾動,市場的反彈將是一個曲折前進的過程。

西南證券同時指出,隨着時間的推移,這三大因素裏向好的可能性在增加,未來若有明確轉機,或許是A股迎來下一輪牛市的催化劑。

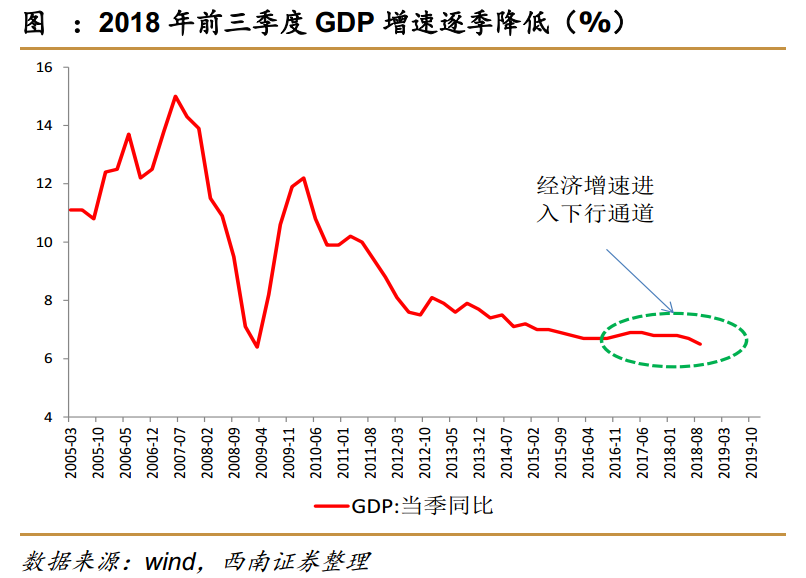

內部影響因素:宏觀經濟與上市公司業績仍處於下行週期之中。

中國GDP增速的下行趨勢明顯,一季度GDP增速高達6.8%,二季度增速6.7%,三季度則下滑至6.5%。

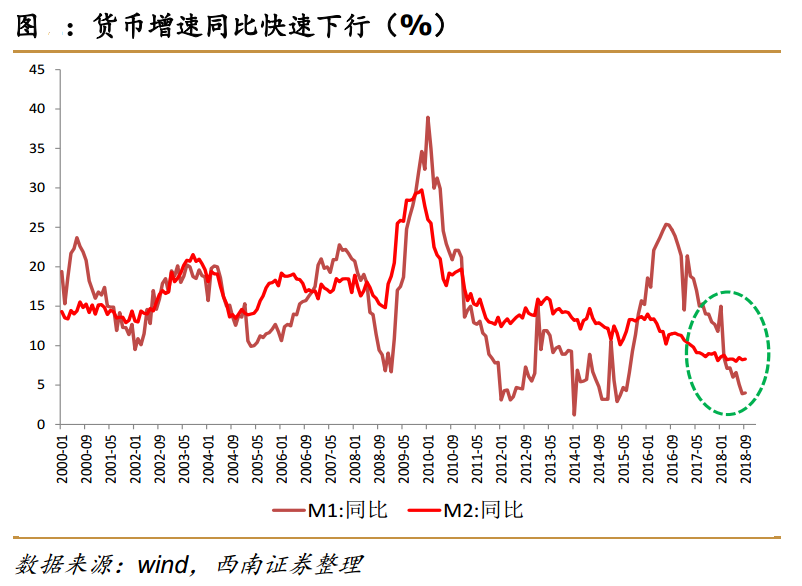

其他多項指標也印證了經濟下滑。從貨幣需求端來看,央行今年已兩次降準,無風險利率不斷下行,但M1和M2增速仍不斷下降。

從消費端來看,居民消費乏力,平均增速下滑,限額以上企業零售消費總額增速逐月下行趨勢更加明顯。

而在固定資產投資端,國企與民企的投資增速都呈現出下行趨勢。

西南證券認為,A股本身業績與宏觀經濟類似,都處於下行狀態。目前,A股大部分公司已公佈三季度業績預告,總體和分板塊業績增速都呈現逐季下滑的態勢。

中小板三個季度增速分別是18.9%、11%和7.9%,逐季下行態勢明顯;創業板三個季度增速分別是29%、-6%和-5.4%,仍然維持在負增長,這使創業板雖然在一季度取得了超出預期的高增長,但全年業績增速很可能呈現零增長;在已經公佈業績預告的500多家主板公司中,三個季度的同口徑業績增速分別為41.9%、85.8%和26.7%,單季明顯下行。

而從行業上看,大多數行業的業績增速也環比下行,只有少數週期性行業,如石油化工、煤炭等例外。

外部影響因素:主要在於中美之間衝突的長期性。

西南證券認為,中美作為新興大國和守成大國,雙方的摩擦和衝突將是長期的。其中,貿易戰還看不到緩和的跡象,在特朗普對中國2000億美元的徵税方案後,中美貿易上的直接衝突告一段落,但其他領域仍摩擦不斷。在美國中期選舉塵埃落定後,不排除美國推出新的對抗措施,使市場未來面臨更多的不確定性。

但西南證券也指出,若中美對抗導致美國經濟與市場快速下行,中美之間反而會產生妥協空間。

內外聯動因素:主要在於中美經濟、金融之間的聯動效應。

西南證券認為,內外聯動主要體現在三個方面:中美之間貨幣政策相向而行造成的聯動效應,將使人民幣匯率承壓;中美經濟之間的聯動效應,使中國外需面臨較大壓力;中美資本市場之間的聯動效應。

西南證券強調,隨着時間的推移,上述因素並不會一味地壓制A股,某些因素在其發展演進的過程中,可能會演化出對於中國經濟有利的狀況。

2、三方面把握A股反彈

西南證券認為,從投資策略上來看,對於A股的反彈特徵,可以從以下三方面進行把握:

操作方式上切忌追高,可以在回調時進行加倉。因為反彈是一波三折,必然有回落的加倉時機。

堅決配置銀行、公用事業為主的底倉。而銀行屬於業績增速環比上行的行業,兼具低估值,因而攻防兼備。

可以配置業績環比上行或反轉的國防軍工、農林牧漁行業。

3、風險提示

經濟下行超預期;貿易戰短期內大幅度激化。