主动权益产品发行热度持续走低。二季度新发主动权益产品75只,募集规模224.9亿元。继2021年四季度发行规模环比大幅下滑后,发行持续降温,相对上季度发行规模再降75.9%,季度发行规模为2019年以来低点。二季度中欧基金主动权益产品募集规模居所有公募基金公司首位,募集规模18.0亿元,其次为大成和华安基金。

主动权益产品发行热度持续走低。二季度新发主动权益产品75只,募集规模224.9亿元。继2021年四季度发行规模环比大幅下滑后,发行持续降温,相对上季度发行规模再降75.9%,季度发行规模为2019年以来低点。二季度中欧基金主动权益产品募集规模居所有公募基金公司首位,募集规模18.0亿元,其次为大成和华安基金。來源:微信公眾號 中金量化

作者:胡驥聰 朱垠光等

摘要

基金規模:公募基金規模再創新高,主動權益產品發行熱度持續下降

公募基金規模再創新高。公募基金二季度總規模為26.1萬億元,相比上季度提升4.0%。規模增長主要貢獻來自債券型產品,規模增長9.3%至7.7萬億元。股票型基金規模增長也較為迅速,增長7.4%至2.2萬億元。以普通股票型、偏股混合型、平衡混合型和靈活配置型基金作為主動權益產品統計口徑,當前主動權益產品共3,896只,規模合計5.2萬億元。其中易方達、中歐和廣發基金主動權益基金規模居於前三,規模前十大公司佔市場份額45.4%。

主動權益產品發行熱度持續走低。二季度新發主動權益產品75只,募集規模224.9億元。繼2021年四季度發行規模環比大幅下滑後,發行持續降温,相對上季度發行規模再降75.9%,季度發行規模為2019年以來低點。二季度中歐基金主動權益產品募集規模居所有公募基金公司首位,募集規模18.0億元,其次為大成和華安基金。

主動權益產品發行熱度持續走低。二季度新發主動權益產品75只,募集規模224.9億元。繼2021年四季度發行規模環比大幅下滑後,發行持續降温,相對上季度發行規模再降75.9%,季度發行規模為2019年以來低點。二季度中歐基金主動權益產品募集規模居所有公募基金公司首位,募集規模18.0億元,其次為大成和華安基金。

業績表現:主動權益產品領漲,消費和週期主題漲幅最大

二季度主動權益產品領漲。二季度A股市場整體呈現 「V形」走勢,公募含權產品業績也隨之波動。從結果上來看,各類主動權益產品整體錄得正收益。其中偏股混合型和普通股票型基金漲幅最大,收益中位數分別為7.96%和7.34%,高於同期中證800指數。而上季度表現靠前的國際(QDII)另類投資型基金和REITs虧損最多。

消費和週期主題基金漲幅突出。二季度各細分品類主題基金均錄得正收益,其中,消費和週期主題基金平均漲幅最大,分別為12.4%和11.3%;醫藥主題基金平均漲幅最小,整體上漲2.1%。二季度收益排名領先的產品主要為週期主題下的信澳新能源精選(+33.4%),高倉位均衡主題下的滙添富盈鑫靈活配置A(+32.7%)和金信轉型創新成長(+28.9%)。

資產配置:增配新能源和消費,抱團效應增強

倉位小幅上升,處於歷史較高分位。二季度主動權益公募產品倉位中位數為89.0%,相較上季度末提升2.5%,處於2010年以來的較高分位(94.0%)。高倉位均衡、消費和週期主題基金規模環比提升幅度領先。

重倉電新、食品飲料和醫藥,主動加倉消費和新能源。主動權益產品二季度重倉電新、食品飲料和醫藥行業。今年二季度主動權益產品一方面主動增配汽車、有色金屬和電力設備及新能源等新能源產業鏈相關行業,另一方面主動加倉食品飲料和消費者服務等消費行業。其中食品飲料行業增配幅度最為突出,主動配置比例增加1.08%。主動減配幅度最大的行業為電子、銀行和農林牧漁。港股在主動偏股基金中的市值佔比也有所回升,比例由上季度5.50%提升至6.60%。

大幅增持白酒股,醫藥行業個股減持明顯。二季度主動權益產品持股市值前三大的個股分別為貴州茅臺、寧德時代、隆基綠能。前十大重倉股除寧德時代和藥明康德以外,其他個股均相對上季度有主動加倉。持股市值前十大個股中,招商銀行和紫光國微退出,美團進入前十大重倉股行列。主動權益產品增持最多的三大個股分別為貴州茅臺、隆基綠能、五糧液,減持最多的三大個股分別為凱萊英、聖邦股份和博騰股份,且前十大減持個股中4只為醫藥行業。

抱團效應明顯增強。二季度基金重倉個股集中度明顯回升,主要集中於頭部20只個股,CR10和CR20分別環比提升1.84%和2.80%。同時,近幾個季度行業集中度(赫芬達爾指數)回升,主要源於前兩大重倉行業的集中持股。

正文

基金規模:公募基金規模再創新高,主動權益產品發行熱度持續下降

產品存續:公募基金規模再創新高

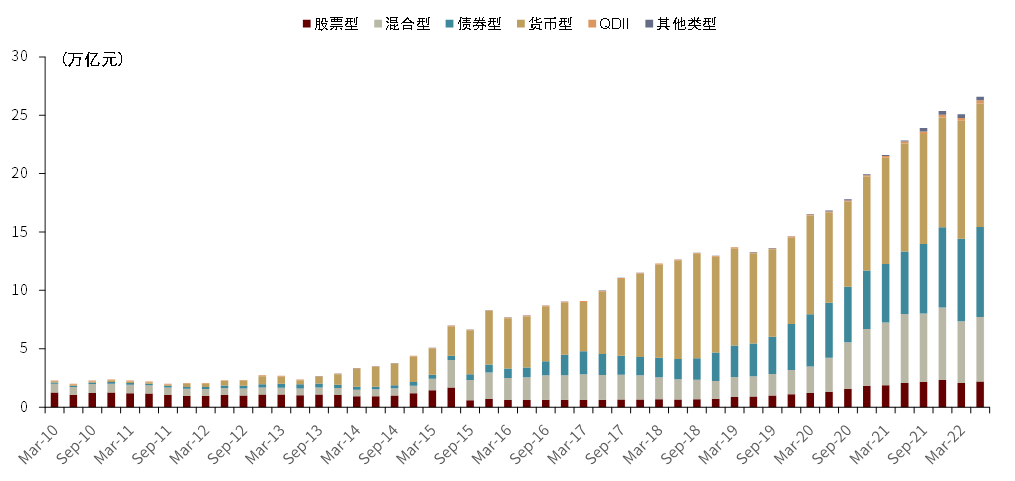

公募基金規模再創新高。公募基金2022年二季報已披露完畢,根據最新數據顯示,公募基金規模相對上季度小幅提升,2022Q2總規模為26.1萬億元,相比上季度提升4.0%。規模增長主要貢獻來自債券型產品,規模增長9.3%至7.7萬億元。而規模漲幅最大的是QDII產品,規模增長超過10%。股票型基金規模增長也較為迅速,增長7.4%至2.2萬億元。我們以普通股票型、偏股混合型、平衡混合型和靈活配置型基金作為主動權益產品統計口徑[1],當前主動權益產品共3,954只,規模合計5.5萬億元。

管理人維度,易方達、中歐基金和廣發基金主動權益基金規模居於前三,管理規模分別達3,831億元、3,173億元和3,129億元,規模前十大公司佔市場份額45.4%。

圖表1: 公募基金歷史規模

資料來源:Wind,中金公司研究部

圖表2: 2022Q2主動權益產品規模

資料來源:Wind,中金公司研究部,數據截至2022年6月30日

圖表3: 基金公司主動權益產品管理規模排名(億元)

資料來源:Wind,中金公司研究部

圖表4: 主動權益產品管理規模前二十的基金公司規模佔比

資料來源:Wind,中金公司研究部,數據截至2022年6月30日

新發情況:二季度主動權益基金髮行熱度持續下降

主動權益產品發行熱度持續走低。二季度新發主動權益產品75只,募集規模224.9億元。繼2021年四季度發行規模環比大幅下滑後,發行持續降温,相對上季度發行規模再降75.9%,季度發行規模為2019年以來低點。二季度中歐基金主動權益產品募集規模居所有公募基金公司首位,共計發行2只產品,募集規模18.0億元,其次為大成基金和華安基金。

圖表5: 主動權益產品季度發行數量及規模

資料來源:Wind,中金公司研究部

圖表6: 主動權益產品月度發行數量及規模

資料來源:Wind,中金公司研究部

圖表7: 2022Q2主動權益產品發行數量分佈

資料來源:Wind,中金公司研究部,數據區間2022.4.1-2022.6.30

圖表8: 2022Q2主動權益產品發行規模分佈

資料來源:Wind,中金公司研究部,數據區間2022.4.1-2022.6.30

業績表現:主動權益產品領漲,消費和週期主題漲幅最大

二季度主動權益產品領漲。二季度A股市場整體呈現先跌後漲的「V形」走勢,公募含權產品業績也隨之波動。從結果上來看,各類主動權益產品整體錄得正收益,且相對優於其他類別公募產品。其中偏股混合型和普通股票型基金漲幅最大,收益中位數分別為7.96%和7.34%,高於同期中證800指數收益。上季度表現靠前的國際(QDII)另類投資型基金和REITs虧損最多,收益中位數分別為-2.06%和-1.58%。

各類主題基金二季度均收漲,消費和週期主題基金漲幅突出。二季度各細分品類主題基金均錄得正收益,其中,消費和週期主題基金平均漲幅最大,分別為12.4%和11.3%;醫藥主題基金平均漲幅最小,整體上漲2.1%。二季度收益排名領先的產品主要為週期主題下的信澳新能源精選(+33.4%),高倉位均衡主題下的滙添富盈鑫靈活配置A(+32.7%)和金信轉型創新成長(+28.9%)。

圖表9: 2022Q2各類型公募產品業績表現(%)

資料來源:Wind,中金公司研究部,數據截至2022年6月30日

圖表10: 2022Q2主動權益產品業績分佈

資料來源:Wind,中金公司研究部,數據截至2022年6月30日

圖表11: 今年以來主動權益產品業績分佈

資料來源:Wind,中金公司研究部,數據截至2022年6月30日

圖表12: 主題基金細分品類今年以來淨值表現前五

資料來源:Wind,中金公司研究部,數據日期:2022年1月1日-2022年6月30日

圖表13: 主題基金細分品類2022Q2淨值表現前五

資料來源:Wind,中金公司研究部,數據日期:2022年4月1日-2022年3月31日

圖表14: 主題基金2022Q2收益分佈

資料來源:Wind,中金公司研究部,數據日期:2022年4月1日-2022年6月30日

圖表15: 主題基金今年以來收益分佈

資料來源:Wind,中金公司研究部,數據日期:2022年4月1日-2022年6月30日

資產配置:增配新能源和消費,抱團效應增強

倉位變化:二季度倉位小幅上升,處於歷史較高分位

主動權益產品倉位小幅上升,目前處於歷史較高分位(>90%)。二季度主動權益公募產品倉位中位數為89.0%,相較上季度末提升2.5%,處於2010年以來的較高分位(94.0%)。具體來看,各類主動權益基金倉位相較上季度末均小幅上升,其中普通股票型、偏股混合型和靈活配置型基金倉位仍處於歷史較高分位(>80%),平衡混合型基金倉位處於歷史較低分位(34.0%)。二季度基金頭部重倉個股集中度明顯回升,持股主要集中於頭部20只個股,CR10和CR20分別環比提升1.84%和2.80%。

高倉位均衡型基金規模佔比提升。二季度高倉位均衡型基金共2,400只,規模合計33,715.2億元,規模佔比相較上季度末提高9.4%;各行業主題型基金由於市場上行規模也有不同程度的上升,其中消費和週期主題基金規模佔比漲幅最大,分別上漲15.8%和13.5%。

圖表16: 主動權益產品倉位中位數

資料來源:Wind,中金公司研究部

圖表17: 主動權益產品個股佔比分佈

資料來源:Wind,中金公司研究部

圖表18: 2022Q2各主題基金數量及規模

資料來源:Wind,中金公司研究部,數據截至2022年6月30日

圖表19: 2022Q2各主題基金數量及規模分佈

資料來源:Wind,中金公司研究部,數據截至2022年6月30日

圖表20: 各主題基金歷史數量佔比變化

資料來源:Wind,中金公司研究部,數據截至2022年6月30日

圖表21: 各主題基金歷史規模佔比變化

資料來源:Wind,中金公司研究部,數據截至2022年6月30日

行業及港股配置:增配新能源和消費,減配電子和銀行

二季報顯示主動權益產品重倉電力設備及新能源、食品飲料和醫藥行業,持股市值依次為4,107.91億元、3,944.9億元和2,916.1億元,佔全部重倉股市值的15.5%、14.8%和11.0%。

相較上季度末增配食品飲料、電力設備及新能源、汽車行業。二季度隨着局部疫情緩解帶來消費的逐步復甦,相關板塊迎來估值修復。具體到持倉上,以白酒為代表的食品飲料行業配置市值增長領先,環比增加1,033.4億元,相對重倉股市值佔比提升2.76%。同期,高景氣度的新能源產業鏈仍然維持不錯表現,代表性的電力設備及新能源和汽車行業分別環比增配706.6億元、402.1億元,分別相對重倉股市值佔比提升1.34%和1.28%;電子行業減配最多,配置市值環比減少358.3億元,但仍相對滬深300指數小幅超配,其次減配較多的行業為銀行和農林牧漁,配置市值分別環比減少253.3億元和124.5億元。

主動加倉消費和新能源。採用剔除行業指數漲幅的市值測算重倉股行業主動配置比例,今年二季度主動權益產品一方面主動增配汽車、有色金屬和電力設備及新能源等新能源產業鏈相關行業,另一方面主動加倉食品飲料和消費者服務等消費行業。其中食品飲料行業增配幅度最為突出,主動配置比例增加1.08%。主動減配幅度最大的行業為電子、銀行和農林牧漁,主動配置比例減少1.94%、1.06%、0.50%。

行業集中度回升。我們通過赫芬達爾指數衡量行業的集中度,今年二季度行業集中度繼此前連續三季度下行後,有所回升,主要源於前兩大重倉行業電力設備及新能源和食品飲料行業的集中持股。

港股配置比例回升。今年二季度,港股雖有反彈,但仍處於歷史估值相對低位。港股在主動偏股基金中的市值佔比也有所回升,比例由上季度5.50%提升至6.60%。

圖表22: 主動權益產品行業持股市值和配置比例

資料來源:Wind,中金公司研究部,數據截至2022年6月30日

圖表23: 行業集中度持續回升

資料來源:Wind,中金公司研究部,數據截至2022年6月30日

圖表24: 港股配置比例明顯回升

資料來源:Wind,中金公司研究部,數據截至2022年6月30日

個股分佈:大幅增持白酒股,醫藥行業個股減持明顯

美團成為新晉前十大重倉個股。2022Q2主動權益產品披露的重倉股中,持股市值前五大的個股分別為貴州茅臺、寧德時代、隆基綠能、五糧液、瀘州老窖,持股市值分別為1335.2億元、1121.1億元、644.7億元、563.0億元、521.7億元。前十大重倉個股中,除寧德時代和藥明康德,其他個股均相對上季度有主動加倉。持股市值前十大個股中,招商銀行和紫光國微退出,美團進入前十大重倉個股行列。港股持股市值的前十大個股包括美團、騰訊控股和李寧,該季度這三隻個股也都獲得大幅的主動增持。

主動權益產品增持最多的三大個股分別為貴州茅臺、隆基綠能、五糧液,增持市值依次為275.8億元、250.0億元、223.5億元,前十大增持個股主要包括食品飲料和電力設備及新能源行業。港股美團同樣也獲大幅增持,增持市值為186.0億元。主動權益產品減持最多的三大個股分別為凱萊英、聖邦股份和博騰股份,減持市值依次為27.0億元、24.4億元、12.2億元,前十大減持個股主要包括醫藥、銀行和電力設備及新能源行業。

對二季度新發產品建倉情況進行統計,新發主動權益產品建倉買入市值最大的個股為美的集團,共建倉買入0.91億元。第二至第三位為電力設備及新能源個股寧德時代和隆基綠能,分別建倉買入0.91億元和0.88億元。

圖表25: 2022Q2主動權益產品重倉前20名個股

資料來源:Wind,中金公司研究部,數據截至2022年6月30日

圖表26: 2022Q2主動權益產品重倉前10名港股

資料來源:Wind,中金公司研究部,數據截至2022年6月30日

圖表27: 2022Q2主動權益產品增持前10名個股

資料來源:Wind,中金公司研究部,數據截至2022年6月30日

圖表28: 2022Q2主動權益產品減持前10名個股

資料來源:Wind,中金公司研究部,數據截至2022年6月30日

圖表29: 2022Q2新發主動權益產品建倉前10名個股

資料來源:Wind,中金公司研究部,數據截至2022年6月30日

編輯/lambor