精編自廣發證券:《新能源汽車10 月刊——乘用車放量啓動,商用車恢復明顯》

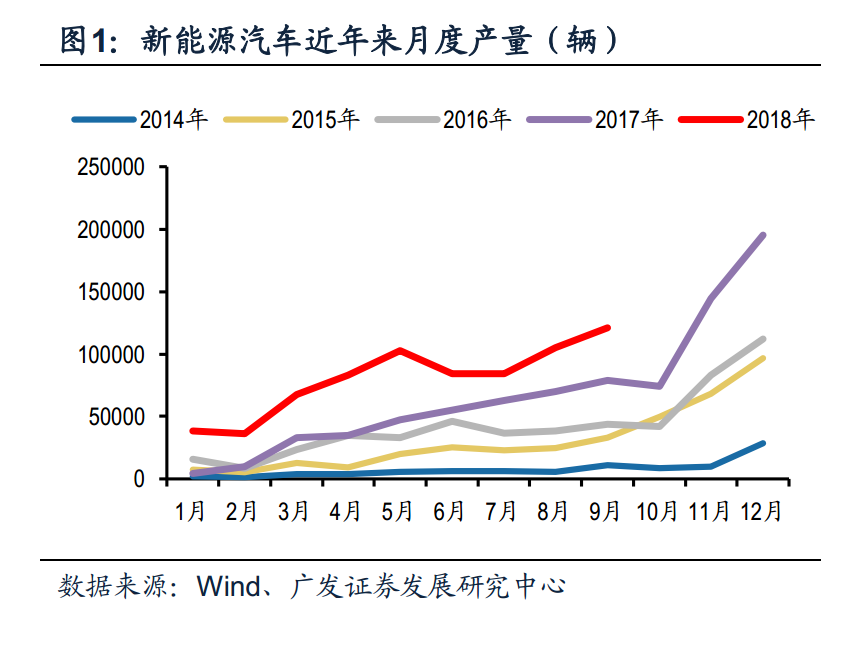

1、乘用車放量啓動,商用車恢復明顯

根據中汽協發佈2018年9月份汽車產銷數據,新能源汽車部分, 9月份產銷量分別爲12.70萬輛和12.12萬輛,同比增長分別爲64.43%和54.79%。其中乘用車產量10.7萬輛(純電動8.0萬輛,插電混動2.7萬輛),新能源商用車1.5萬輛(純電動1.4萬輛,插電混動0輛)。

結合9月中汽協數據與行業基本面情況,廣發證券堅定看好新能源車行業的景氣上行,制度紅利+技術突破將使得電動車加速替代燃油車。

結合9月中汽協數據與行業基本面情況,廣發證券堅定看好新能源車行業的景氣上行,制度紅利+技術突破將使得電動車加速替代燃油車。

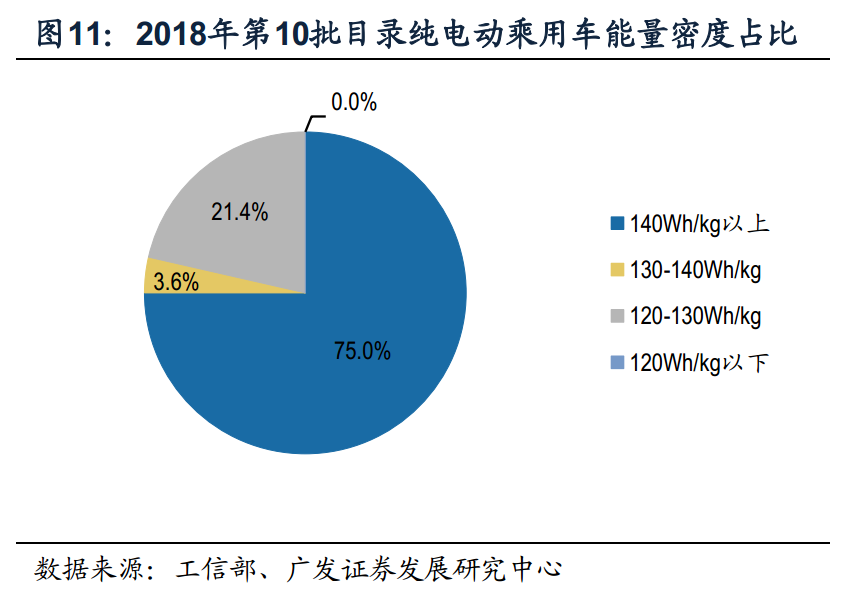

2、技術指標穩中有升,高續航車型不斷豐富

2018年9月30日工信部發布《新能源汽車推廣應用推薦車型目錄(2018年第10批)》,共包括104戶企業的212個車型,其中純電動產品共100戶企業194個型號、插電式混合動力產品共5戶企業6個型號、燃料電池產品共5戶企業11個型號。

純電動乘用車能量密度方面, 第10批目錄平均水平達到143Wh/kg, 同時在160Wh/kg以上車型達到4款, 140Wh/kg以上車型21款,佔比75.00%,依然是最大能量密度區間構成。第10批目錄純電動乘用車型續航400km以上共計7款, 包括威馬、長城、雲度等。

第10批非快充類純電動客車型平均能量密度爲140Wh/kg,達到140Wh/kg以上車型佔比69.74%;

第10批純電動專用車平均能量密度132Wh/kg,平均續航里程270km,由於專用車要求較低、優先滿足經濟性, 年初以來技術參數保持穩定、 提升不大, 磷酸鐵鋰電池路線車型下降到33.3%的份額。

3、中游價格跟蹤: 結構性價格壓力體現

3、中游價格跟蹤: 結構性價格壓力體現

根據中國化學與物理電源行業協會披露,

動力電池: 截至 9 月底價格整體保持平穩約 1.2-1.3 元/Wh。

正極材料: 9 月底 NCM523 動力型三元材料主流價爲 17.5-18.5 萬元/噸, NCM811 三元材料報價仍保持在 23 萬元/噸左右, 碳酸鋰市場相對平穩, 鈷價有所下行。

隔膜: 9 月底溼法基膜主流產品價格在 1.8-2.1 元/平, 隔膜企業出貨價格都較低。

電解液: 9 月底電解液產品價格主流在 3.6-4.9 萬元/噸,高端產品價格 7 萬元/噸左右,低端產品報價在 2.3-2.8 萬元/噸。

負極材料: 9 月底低端產品主流報 2.8-3.5 萬元/噸,中端產品主流報 4.5-6 萬元/噸,高端產品主流報 7-10 萬元/噸,整體持穩。

4、投資建議

隨着新老車型的切換,新能源車產業景氣度逐步企穩,並有望在下半年傳統旺季逐步恢復。 目前建議關注市場格局逐步明晰的中游各環節龍頭公司寧德時代、 星源材質、新宙邦、璞泰來、當升科技等細分材料高端產品龍頭。

5、風險提示

產業鏈降價幅度超預期;全年產銷數據低於預期