精編自國信證券:《回顧 A 股歷史上的那幾次「至暗時刻」》

國信證券認為,「政策底」、「市場底」、「基本面底」三者之間確有明顯的時滯關係,一般情況下,「政策底」先於「市場底」出現,而「市場底」先於「基本面底」出現,領先的時間有時候會很長達到半年到三個季度。

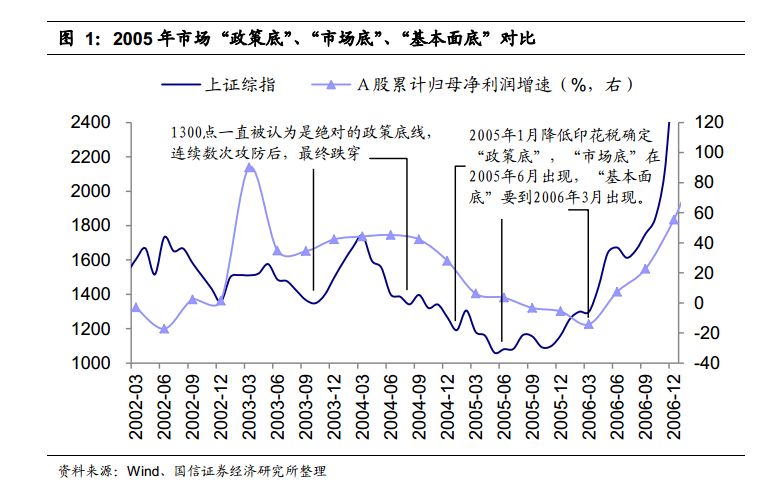

1、2005 年 6 月,上證綜指 998

行情:從 2001 年 6 月「國有股減持」 政策出臺時上證綜指最高到 2245 點,到 2005 年 6 月上證綜指最低跌到 998 點,四年間中國經濟高速增長,但股市指數卻被腰斬,中間雖略有反彈,但市場走勢總體向下, 2005 年是熊市的尾端。

分析:2004 年 12 月 17 日,上證綜指第九次跌破 1300 點後,跌破「政策鐵底」。這在當時引起了極大的影響, 因為跌破 1300 意味着技術上看所有的支撐位基本都被跌穿了,再往前找就要看到 1999 年「 519」行情啟動時的 1048 點的低點了。

跌破 1300 點後, 到 2005 年救市的政策就開始陸續出臺,最直接的是 2005 年 1 月 24 日,股票交易印花税,税率由 2‰下調至 1‰,繼而引發市場在 2 月份的一波小反彈。但反彈僅僅持續了一個月, 3 月份開始市場繼續下跌,到 6 月份上證綜指先後跌破了「 519」行情啟動時的 1048 點,以及具有極大影響力的整數點位 1000 點,最終上證綜指到 2005 年 6 月 30 日達到 998 點才企穩。

跌到 1000 點附近時, A 股市場中所有的問題都已經成為了無法解決的難題,「上市公司各種圈錢」、「股票市場只重融資不重投資」、「企業盈利持續下滑」、「 股改後流通股大幅擴容怎麼辦」等等等等, 極度悲觀下,任何利好都會被視作是利空,「 G 三一」等第一批股改公司即使白送股份和現金提高減持門檻,股價照樣大跌。最後市場又回到了一個老問題的討論,中國股市要不要推倒重來,「當初,「推倒重來論」 受到千夫所指,如今,股市已然倒塌,卻不知如何重來」

總結:在 2005 年市場尋底過程中,「政策底」在 2005 年 2 月左右就已經非常明確了,一是前述在 1 月 24 日降低了印花税,二是保險資金入市。「市場底」在 2005 年 6 月底出現,上證綜指最低到了 998 點。「基本面底」出現的時間則更晚,2005 年 A 股上市公司業績增速是持續下滑的,這個過程要到 2006 年一季度才見底,因此「基本面底」差不多要到 2006 年二季度左右才能説真正看清楚。

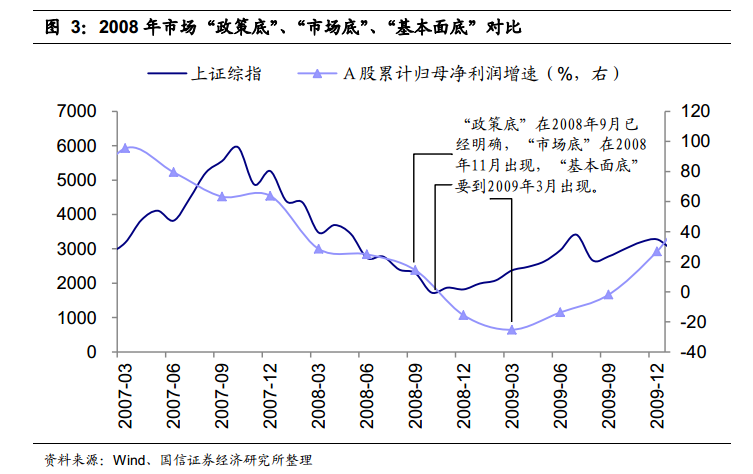

2、2008 年 10 月,上證綜指 1664

行情:2008 年美國次貸危機蔓延至全球引發金融海嘯, BDI 指數從萬點以上直瀉而下, 中國經濟形勢急轉直下,宏觀經濟政策經歷了從「雙防」到推出「四萬億」 的方向性轉變, 上證綜指從 2007 年 10 月最高的 6124 跌到了 2008 年 10月最低的 1664 點,下跌幅度之深、速度之快都是前所未見的。

分析:對 A 股市場來説,2008 年下跌中最痛苦的事情可能就是 1800 點的先上再破了。上證綜指從 2007 年 10 月的 6124 點開始調整下跌,到 2008 年 9 月 18 日上證綜指最低跌到了 1802 點。9 月 18 日晚,國家出臺了救市三大政策,一是印花税從雙邊改為單邊徵收、賣出徵收千分之一,二是匯金公司直接入市、在二級市場自主購入工、中、建三行股票,三是國資委支持央企增持或回購上市公司股份。

三大救市政策利好下,次日暨 9 月 19 日上證綜指大漲 9.5%,兩市全線漲停,指數漲停。在救市政策出臺後的五個 交易日內,上證綜指累計漲幅超過 20%,最高摸到了 2333 點。

可惜就是好景不長,9 月的小反彈週期十分短暫,僅維持了半個月A 股便再度下跌。10 月份最後上證綜指跌破了 1800 點三大救市政策出臺時的低點,最後到了 1664。此時的市場恐慌是達到了極致,因為能夠想到的政策都已經出臺,而指數所有支撐位又全部跌破,1664 以下再要找低點就要看到 2005 年 6 月份的 998 了。

總結:2008 年尋底過程中,資本市場的「政策底」大概在 4 月份就已經出現了(降低印花税),但 9 月份的三大救市政策對股市的支持力度更為直截明確,到 11 月 9 日的國務院常務會議是政策轉向的頂點,國務院提出了「四萬億」投資的刺激計劃和適度寬鬆的貨幣政策。

上市公司的「基本面底」大致在 2009 年一季度出現,業績增速的下行趨勢開始結束。股市的「市場底」大致出現在 2008 年的 11 月,到 2009 年當市場看到了天量信貸以後股市就一發不可收拾了,股價的表現要遠遠領先於基本面的表現。

3、 2012 年 12 月,上證綜指 1949

行情:中國經濟在經歷了 2009 年的「V 型」反轉後,大多數經濟增長指標在 2010 年達到了最高點,由於當時很多觀點認為經濟將要進入新一輪上行週期,企業在 2010 年大幅擴大了產能進行了大量資本支出,從而使得商品價格大幅上漲,但新一輪週期的幻覺很快消失。到 2011 年中國經濟面對的是通脹上漲、貨幣政策收緊、經濟增長指標全面滑落的不利局面,股市大約從 2011 年 4 月開始,一直到 2012 年 12 月,出現了趨勢性的下跌。

分析:股市從 2011 年二季度就開始下跌,但更痛苦的還是在 2012 年。2012 年市場還會在談論 GDP 增速是否要「保八」的問題,但形勢的變化發展遠比想象得要快,「保八」根本沒有來得及過渡,GDP 增速就已經進入到「7%」的運行區間。經濟下行使得市場情緒非常悲觀,可以説A股的情緒到 了極度悲觀的狀態,雖然期間有各種利好消息,但市場都不予理會。

9 月 28 日,在「維穩」十八大的工作指導下,中國人壽、中國平安、中國人保等多家保險巨頭三天加倉超過 100 億,匯金公司加倉大型銀行股。11 月 16 日,IPO 再度暫停,雖然官方沒有明確説明,但是事實上新股發行已經處於停歇的狀態。最終上證綜指在 2012 年 12 月 4 日到達了最低點 1949 點,被市場笑稱「建國底」。

總結:與以往兩次市場尋底過程不同的是,2012 年那次市場的「基本面底」大概在 2012 年三季度就出現了,上市公司淨利潤增速在 2012 年三季度達到低點之後開始回升,但「市場底」要到 2012 年 12 月才出現,這一次「市場底」相比「基本面底」的出現要滯後而非領先。