來源:招商通信硬科技

招商證券認爲,國內光纖光纜產業受壓已久,隨着市場供需將趨向緊平衡,並拉動價格復甦,行業或將迎來拐點,進入新景氣週期。

光纜行業自2017年達到週期景氣高點後,經歷了近3年的下行週期,主要原因是需求在2018年驟然下降,且產能在2018年集中投放,行業供需錯配下進入下行週期。我們認爲,國內新基建投資及海外網絡建設正逐漸拉動需求端回暖,供給端出現向龍頭集中的趨勢,行業或將進入新一輪上行週期。

一、需求端:國內新基建及海外網絡建設共同拉動需求端回暖

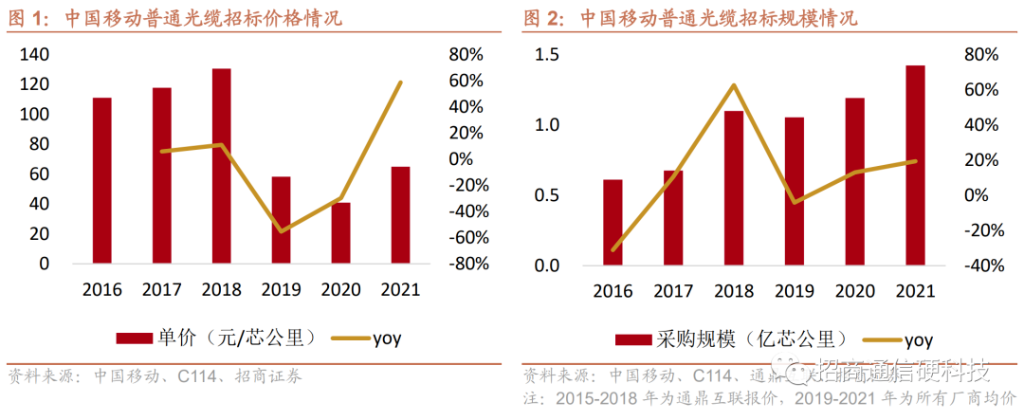

雖然2021年中國移動集採出現量價齊升,但市場對長期需求方向仍缺乏共識。我們認爲,隨着國家整體網絡建設和數字經濟發展,5G網絡的廣覆蓋、千兆寬帶的普及、農村和偏遠地區的光網絡覆蓋、東數西算及數據中心建設等因素將帶動國內光纖光纜市場需求持續提升,因此2021年下半年以來,運營商招標呈現量價齊升的趨勢,採購規模和價格均較上年實現較大幅度上漲。

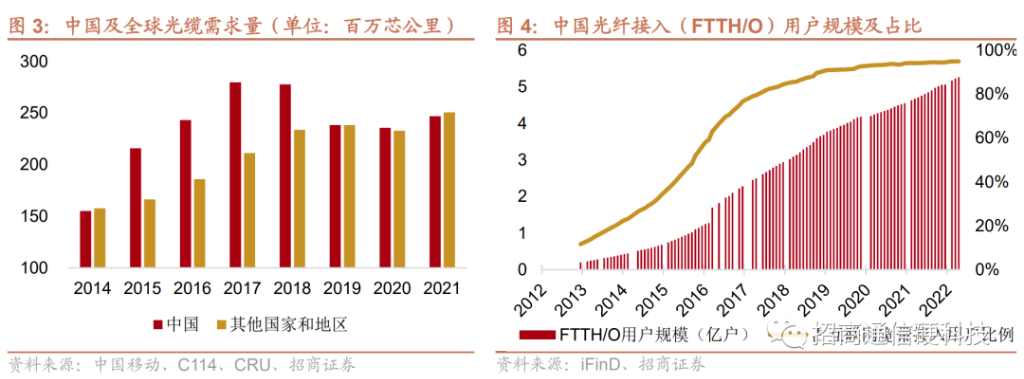

在海外市場,在新冠疫情背景下,各國政府重拾對通訊網絡基礎設施的重視,大規模資本開支規劃頻出,海外光纖部署也有望持續加快,預計全球主要區域光纖光纜需求將恢復增長趨勢。

二、供給端:頭部集中趨勢出現,競爭環境持續優化

隨着光纖光纜落後產能出清,國內光纖光纜市場供求關係趨向平衡,各廠商營收及淨利潤逐漸提升,並在2022Q1迎來大幅增長,各項財務指標相應好轉。

同時,光棒市場在多年沒有擴容的情況下,呈現緊平衡狀態。此外,在國際政治局勢動盪及新冠疫情影響下,運費及原材料價格波動較大,四氯化硅、氦氣等原材料價格大漲,對中小廠商產能衝擊較大,行業頭部集中趨勢或將加速演繹,利好擁有自主研發生產光棒能力且工藝獨立性較強的龍頭廠商,中小企業或繼續退出市場。

三、展望:如全球需求上升,疊加供給鎖死,行業將進入新景氣週期

在需求端,根據中國移動2021-2022年普通光纜集採招標公告顯示,集採的普通光纜預估規模爲447.05萬皮長公里,摺合1.432億芯公里,相比2020年提升20%,相比2019年提升了36%,國內需求趨於復甦;在供給端,龍頭集中效應逐漸顯著。在此背景下,我國光纖光纜市場供需有望維持緊平衡,並拉動價格復甦,行業或將進入量價齊升的新週期,建議投資者關注2022年中國移動新一輪的普纜集採。重點推薦亨通光電,建議關注長飛光纖、中天科技。

風險提示:國內市場需求不及預期風險、外國經濟壓力導致網絡建設進程放緩風險、運費上漲過快風險、成本上漲過快風險。

編輯/somer