精編自華金證券:《美團點評:狼性生存的高科技公司,既有格局的顛覆者》

1、美團是什麼?

美團構建了一套全方位的在線服務體系:以「吃得更好」為核心的美團外賣、大眾點評,以及由此延展的 2B 商家業務和新零售業務,以「生活更好」為核心的機票酒店業務、打車業務、互聯網金融業務、支付業務、摩拜單車業務,以及針對商家的 2B 業務,包括供應鏈、物流等等。

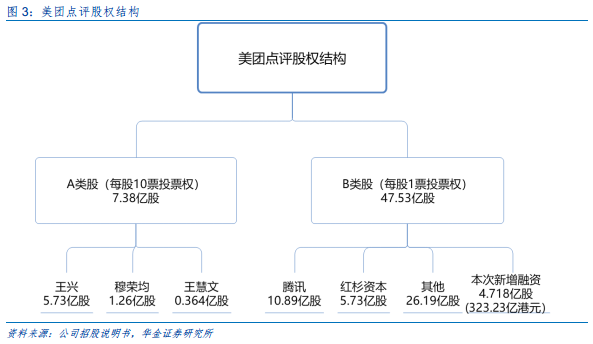

美團股權結構:騰訊系下的機動部隊

美團的事業羣制結構:前臺與中後臺密切配合

核心商業模式與護城河

美團點評在用户端最大的優勢是聚合與垂直服務 APP 構成的生態高頻流量,且這種流量之間可以相互轉化。

2、走哪條賽道?

生活服務行業是互聯網化的最後一站,擁有20-30萬億廣闊市場

根據iResearch預測,生活服務行業(含餐飲及非餐飲)將從2017年的18.4萬億增長為2023年的33.1萬億人民幣,CAGR10.2%。生活服務電子商務行業規模從2017年2.075萬億,預計到2023年增至8.011萬億人民幣,CAGR19.8%。

外賣市場走向後縱深化

根據CNNIC的數據,截至 2018年6月,我國網上外賣用户規模達到3.64億,相較 2017年末增長 6.0%。其中,手機網上外賣用户規模達到3.44 億,增長率為6.6%,使用比例達43.6%。外賣行業增速放緩。根據艾瑞諮詢的預測,2018-2020行業增速分別為 45.6%、22.7%、15.5%。 根據艾瑞的判斷,中國食品消費在線滲透率在2017年為 13.4%,預計在2023年能提升至 29.5%的水平。

3、它在做什麼?

外賣:格局已成,信號驗證

根據TrustData的數據, 2018年Q1,美團外賣獨立APP用户規模超越餓了麼,3月末DAU超過餓了麼和百度外賣之和。 由於美團全面躍進,且價格戰導致的虧損加劇, 餓了麼在4月被阿里全資收購, 最終成為阿里本地生活服務的組成部分。

根據2018年3月阿里收購餓了麼的情況,餓了麼當前估值為95億美元。按照易觀對於互聯網餐飲行業的預測,2017年行業規模為2078億元,考慮到美團的2017年外賣GMV數據(1710億元)中含有非餐飲外賣部分,華金證券預估餓了麼GMV約為美團的一半, 800-900億元。則按此估計,美團外賣的估值應在180億-200億美元左右。

到店酒旅:現金牛貢獻者,逼近攜程

2017年間夜數指標美團躍居第二並且優勢持續擴大。 在中國在線酒店業務2015年-2017年間夜數佔比中,攜程佔比下行,分別為40.1%、37.8%、33.7%;美團點評穩居第二且呈現快速上升態勢,分別為19.6%、24.8%、31.3%。

交易用户數得益於高頻流量,單價還可進一步提升。 2017 年到店酒旅 GMV 為 1581 億元,YoY-4%。 1-4 月月到店酒旅GMV為551億元,YoY9%。2018年4月截止12個月到店酒旅交易用户為2.06億,80%酒店客户由原有高頻流量轉化,提升速度要看其他高頻流量導入情況。ARPU值還有進一步提升空間。2018年4月截止 12個月,到店酒旅單價為138.44元,這也是未來公司高星酒店的發力重點所在,提升空間較大。

新業務的可能

公司於2017年在北京開設了第一家線下生鮮超市小象生鮮,代表「線上+線下」的新型零售店,目前新零售和小象生鮮,尚無法和阿里一戰。此外,公司於 2016 年 11 月取得小額貸款牌照,提供商家小額貸款與個人小額貸款服務。

4、財務數據、盈利預測及估值

財務數據

公司的營業收入增速迅猛。2017年公司實現營業收入340億,YoY162%,2018年上半年,公司實現營業收入263億,YoY91%。公司當前主要營收來源為餐飲外賣業務、到店酒旅業務。2018年上半年月,外賣業務佔比達到61%。新業務佔比不斷提升。

此外,公司毛利率在外賣業務成主要收入來源後持續下降,銷售費用率有序下降,高投入研發保障技術。以及,研發團隊的核心是工程師團隊。

估值

SOTP相對估值法:公司目標估值為 452 億元(保守)、542 億元(中性)、662(樂觀)億元。

如果中性偏保守假設,華金證券認為公司的合理估值在452-542億美元。取其中值,在497億美元,相當於港幣3901.45億元。對應當前3679億市值有6%的溢價率。

5、風險提示

資金狀況緊張的風險,多線作戰顧此失彼的風險,競爭對手生態競爭的風險,新業務開展不及預期的風險,騎手成本上升的風險。