7月5日,CXO概念股午后异动拉升,美迪西涨超7%,药明康德、昭衍新药、皓元医药、泰格医药、康龙化成等跟涨。

CXO在医药子版块中业绩表现持续优异,今年二季度或仍然维持高增长。这是否意味着中报行情已然开始?今年上半年经济下行压力背景下,能够保持盈利能力的少之又少,投资者该关注哪些确定性强的行业?本文将重点解析。

经过多重考验,CXO行业业绩确定性依然是市场最强之一

今日CXO板块的异动拉升与中报业绩的确定性有很强的相关性。

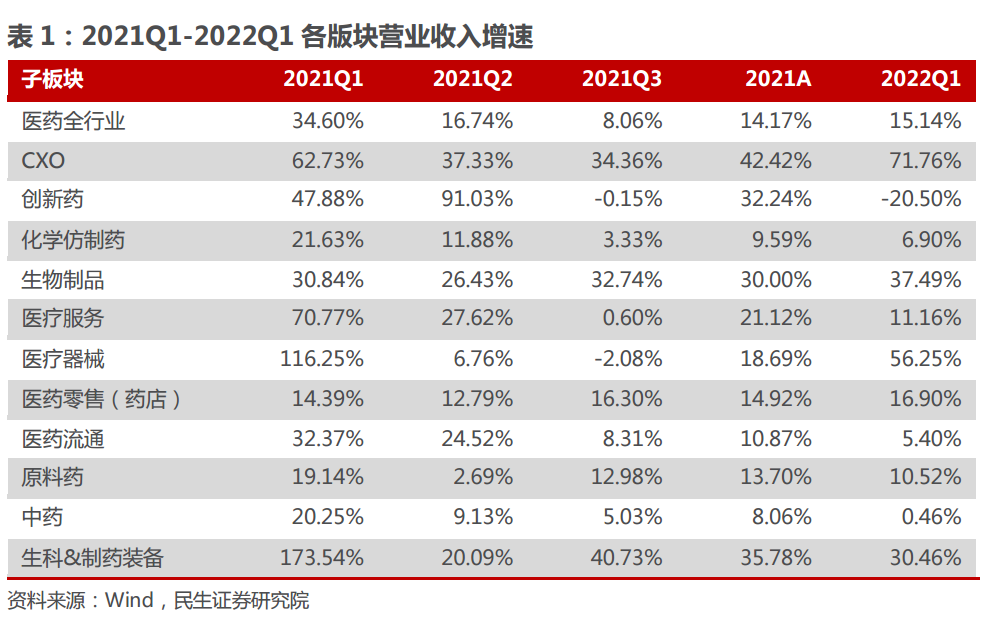

从今年第一季度的收入来看, CXO依然保持着高速增长,营收增速居医药子板块第一,这得益于 CXO内生订单的增加,以及辉瑞新冠订单的逐步兑现,总体来说, CXO板块在Q2中仍能保持高速增长,在医药行业中表现突出。

地缘政治因素的影响减弱,长线成长性增强。今年二月,美国商务部将药明生物列入 UVL清单,引发了 CXO板块的恐慌。美国贸易代表办公室于2022年3月23日宣布重新豁免中国352项进口关税后,边际利好因素逐渐消退,药明生物纳入 UVL清单或将在未来疫情常态化之后解除,增强 CXO板块的长期成长确定性。

订单和产能充足,基因和细胞治疗打开了新的发展空间。国内 CXO企业资本支出增速明显,预计今年仍将保持高速增长,在建项目亦呈现高速增长态势,尤其是行业龙头药明康德的扩产,显示出对行业高速发展的信心。除此之外,基因和细胞治疗也打开了一个新的市场,比如博腾生物就建立了 CDMO平台,包括质粒、病毒载体、细胞治疗产品等,目前发展势头很好,订单也在快速增长。

CXO平台为何前景可期——以药明康德为例

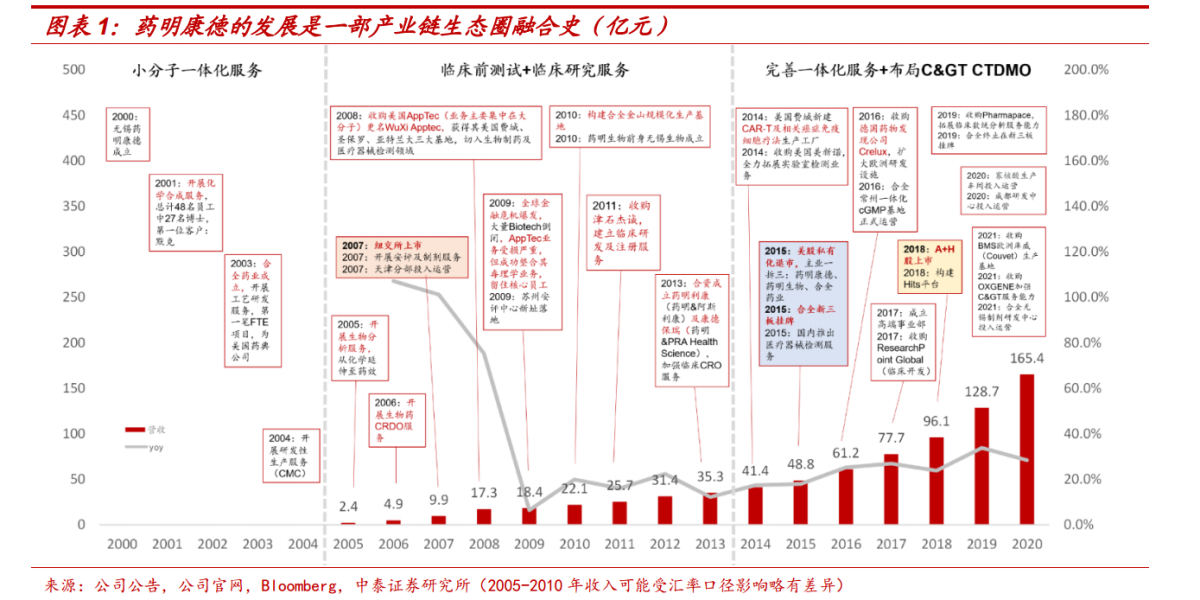

药明康德无疑是CXO行业龙头公司,具有一定的参考意义。纵观药明康德二十一年的发展历程,可以分为三个阶段:

1)2000-2004年打通小分子一体化研发生产服务:公司从650平米的实验室起家,期间经历了早期合成化学服务、工艺研发服务,直到2004年提供研发性生产业务,工艺研发服务,直到2004年提供研发性生产业务,打通研发至生产一站式外包服务。

2)2005至2013年度,构建药械研发“配套服务”:临床试验事业部+临床研究服务:依托成功案例,逐步拓展临床前药效、安评、临床 CRO及医疗器械检测等分析检测业务,提供药物开发至上市申请全套服务,大大提升客户粘性,2005-2013年度营收 CAGR为40.1%。

3)2014-至今,持续完善一体化服务,紧跟产业趋势,布局新兴技术领域:

一方面,2016年收购 Crelux成立 Hits事业部彻底打通从靶点至商业化端到端服务,让“一支笔、一张信用卡”就能研发创新药成为了现实。

另一方面,公司2014年新建CAR-T细胞治疗基地,2017年成立高端治疗事业部,逐步涉足细胞和基因治疗领域,先发优势大大提升公司在C>(Cell& Gene therapy,细胞与基因治疗)领域的竞争力,有望延续药明生物在大分子外包服务领域的成功,2005-2020年营收 CAGR约32.7%。

总结来看,药明康德这么多年的发展历程是通过创新性执行“一体化、端到端”战略,构建全流程平台体系,不断融合产业链生态圈,执行“长尾客户”策略,稳步推进全球化布局,提供全方位多元化创新药械服务。这种战略定位在医药行业中能够做到的公司几乎寥寥无几,特别是一些创新药以及医药器械公司,因为产品线或研发线的单一而缺乏对于“黑天鹅”事件的抵抗能力。

但是,受疫情影响的订单预计到2022年将会是 CXO行业的一个阶段性高峰,2023年之后 CXO行业需要面对较高基数的增长压力,行业面临分化。企业需要通过技术和服务能力来获得更大的市场份额,而能力较弱的企业则面临着增速放缓的问题,因此 CXO行业的投资也将进入“精挑细选”阶段。

目前全球 CDMO市场和中国 CRO安评领域的市场集中度仍较低,整合空间较大。同时,全球生物药研发热度带来生物药 CDMO服务需求较大,而生物药 CDMO产能相对不足,且产能仅掌握在少数龙头企业手中。中国生物药、细胞和基因研发的热潮带来了 CDMO的需求,中国 CDMO企业积极布局相应的新兴市场。

具有技术和核心竞争力的企业有望承接更多的订单和更复杂的化学小分子业务,如生物大分子业务。行业内竞争力较弱的企业将面临整体增速下降的局面。投资预期进入“精挑细选”阶段,需要选择具有核心竞争力的企业进行投资。中银国际认为可适当关注药明康德,凯莱英,博腾股份,康龙化成,昭衍新药这些优质的CXO企业。