7月5日,CXO概念股午後異動拉昇,美迪西漲超7%,藥明康德、昭衍新藥、皓元醫藥、泰格醫藥、康龍化成等跟漲。

CXO在醫藥子版塊中業績表現持續優異,今年二季度或仍然維持高增長。這是否意味着中報行情已然開始?今年上半年經濟下行壓力背景下,能夠保持盈利能力的少之又少,投資者該關注哪些確定性強的行業?本文將重點解析。

經過多重考驗,CXO行業業績確定性依然是市場最強之一

今日CXO板塊的異動拉昇與中報業績的確定性有很強的相關性。

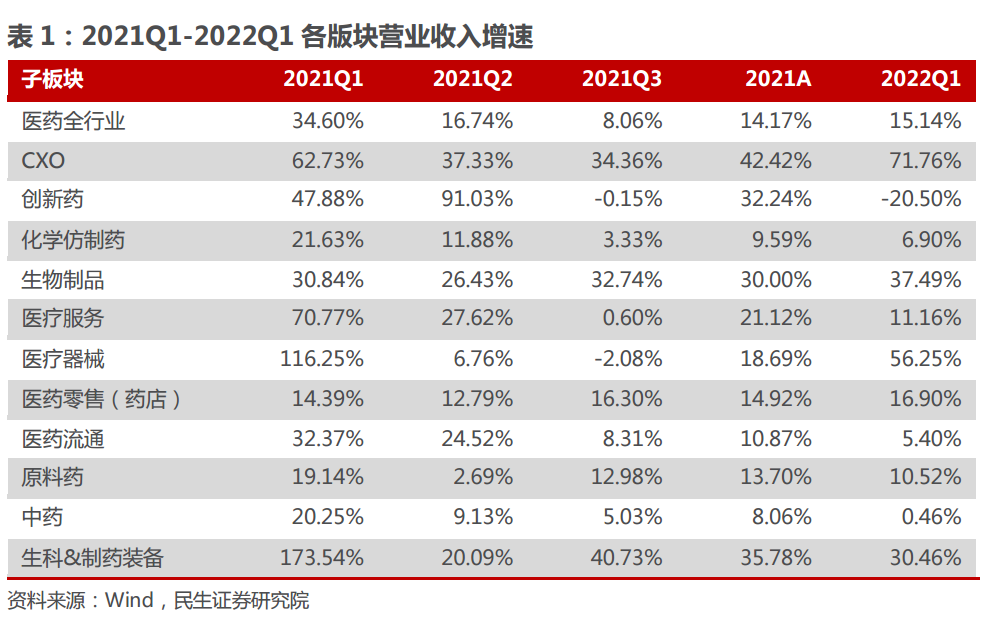

從今年第一季度的收入來看, CXO依然保持着高速增長,營收增速居醫藥子板塊第一,這得益於 CXO內生訂單的增加,以及輝瑞新冠訂單的逐步兑現,總體來説, CXO板塊在Q2中仍能保持高速增長,在醫藥行業中表現突出。

地緣政治因素的影響減弱,長線成長性增強。今年二月,美國商務部將藥明生物列入 UVL清單,引發了 CXO板塊的恐慌。美國貿易代表辦公室於2022年3月23日宣佈重新豁免中國352項進口關税後,邊際利好因素逐漸消退,藥明生物納入 UVL清單或將在未來疫情常態化之後解除,增強 CXO板塊的長期成長確定性。

訂單和產能充足,基因和細胞治療打開了新的發展空間。國內 CXO企業資本支出增速明顯,預計今年仍將保持高速增長,在建項目亦呈現高速增長態勢,尤其是行業龍頭藥明康德的擴產,顯示出對行業高速發展的信心。除此之外,基因和細胞治療也打開了一個新的市場,比如博騰生物就建立了 CDMO平臺,包括質粒、病毒載體、細胞治療產品等,目前發展勢頭很好,訂單也在快速增長。

CXO平臺為何前景可期——以藥明康德為例

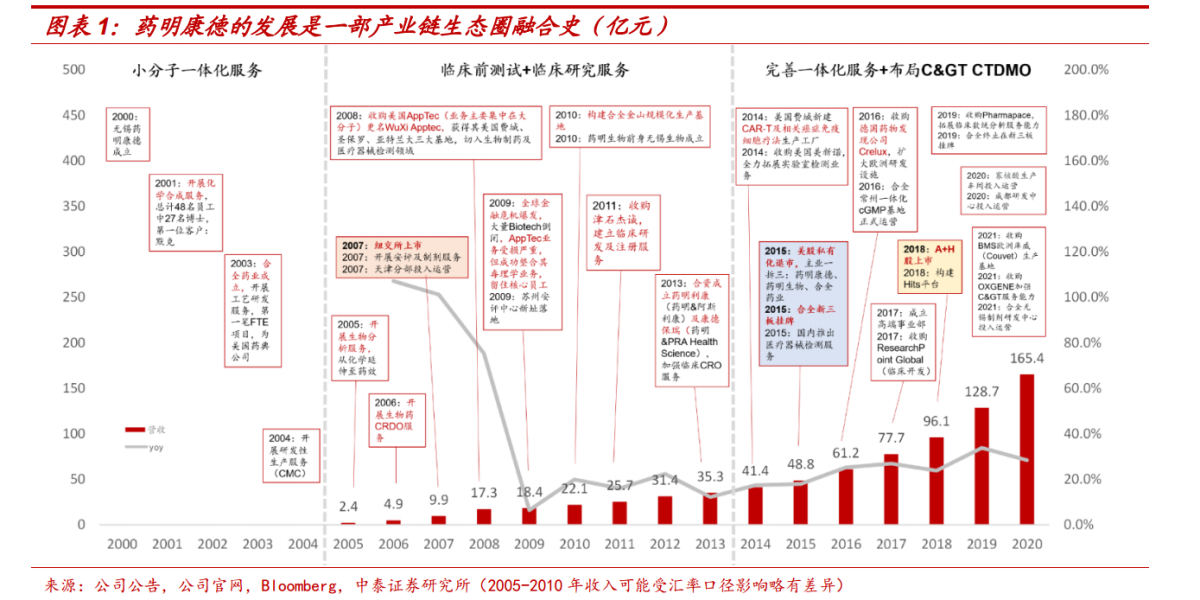

藥明康德無疑是CXO行業龍頭公司,具有一定的參考意義。縱觀藥明康德二十一年的發展歷程,可以分為三個階段:

1)2000-2004年打通小分子一體化研發生產服務:公司從650平米的實驗室起家,期間經歷了早期合成化學服務、工藝研發服務,直到2004年提供研發性生產業務,工藝研發服務,直到2004年提供研發性生產業務,打通研發至生產一站式外包服務。

2)2005至2013年度,構建藥械研發“配套服務”:臨牀試驗事業部+臨牀研究服務:依託成功案例,逐步拓展臨牀前藥效、安評、臨牀 CRO及醫療器械檢測等分析檢測業務,提供藥物開發至上市申請全套服務,大大提升客户粘性,2005-2013年度營收 CAGR為40.1%。

3)2014-至今,持續完善一體化服務,緊跟產業趨勢,佈局新興技術領域:

一方面,2016年收購 Crelux成立 Hits事業部徹底打通從靶點至商業化端到端服務,讓“一支筆、一張信用卡”就能研發創新藥成為了現實。

另一方面,公司2014年新建CAR-T細胞治療基地,2017年成立高端治療事業部,逐步涉足細胞和基因治療領域,先發優勢大大提升公司在C>(Cell& Gene therapy,細胞與基因治療)領域的競爭力,有望延續藥明生物在大分子外包服務領域的成功,2005-2020年營收 CAGR約32.7%。

總結來看,藥明康德這麼多年的發展歷程是通過創新性執行“一體化、端到端”戰略,構建全流程平臺體系,不斷融合產業鏈生態圈,執行“長尾客户”策略,穩步推進全球化佈局,提供全方位多元化創新藥械服務。這種戰略定位在醫藥行業中能夠做到的公司幾乎寥寥無幾,特別是一些創新藥以及醫藥器械公司,因為產品線或研發線的單一而缺乏對於“黑天鵝”事件的抵抗能力。

但是,受疫情影響的訂單預計到2022年將會是 CXO行業的一個階段性高峯,2023年之後 CXO行業需要面對較高基數的增長壓力,行業面臨分化。企業需要通過技術和服務能力來獲得更大的市場份額,而能力較弱的企業則面臨着增速放緩的問題,因此 CXO行業的投資也將進入“精挑細選”階段。

目前全球 CDMO市場和中國 CRO安評領域的市場集中度仍較低,整合空間較大。同時,全球生物藥研發熱度帶來生物藥 CDMO服務需求較大,而生物藥 CDMO產能相對不足,且產能僅掌握在少數龍頭企業手中。中國生物藥、細胞和基因研發的熱潮帶來了 CDMO的需求,中國 CDMO企業積極佈局相應的新興市場。

具有技術和核心競爭力的企業有望承接更多的訂單和更復雜的化學小分子業務,如生物大分子業務。行業內競爭力較弱的企業將面臨整體增速下降的局面。投資預期進入“精挑細選”階段,需要選擇具有核心競爭力的企業進行投資。中銀國際認為可適當關注藥明康德,凱萊英,博騰股份,康龍化成,昭衍新藥這些優質的CXO企業。