來源:學恆的海外觀察

下半年港股有四大理由值得期待:1、下跌時間、空間比較充分;2、互聯網政策底已現;3、估值與A股相比優勢明顯;4、上市企業回購增加信心。

在戰略上,港股超跌是主要矛盾,在戰術上,我們不能忽視海外衰退的可能性而帶來的新的風險。故而我們制定了攻守兼備的配置策略:在超跌-成長矩陣中尋找彈性,在超跌-ROE矩陣中獲得穩定性。兩者結合,形成了我們推薦的優先級:

1、首要推薦:醫藥生物(尤其是生物製藥、醫療器械與CXO)、恆生科技(本地生活、互聯網旅遊、醫藥電商、SAAS軟件、半導體、網絡教育公司知識帶貨、社交、電商)、澳門博彩,以及前期受到疫情影響的部分未來增速可期的餐飲企業。

2、重要推薦:食品飲料(肉食加工、啤酒)、紡織服裝(體育用品)。

3、配置推薦:房地產(央企/低槓桿及其相關的物業公司)/銀行、電信運營商、公用事業。

4、密切跟蹤:能源行業(尤其是石油天然氣)。

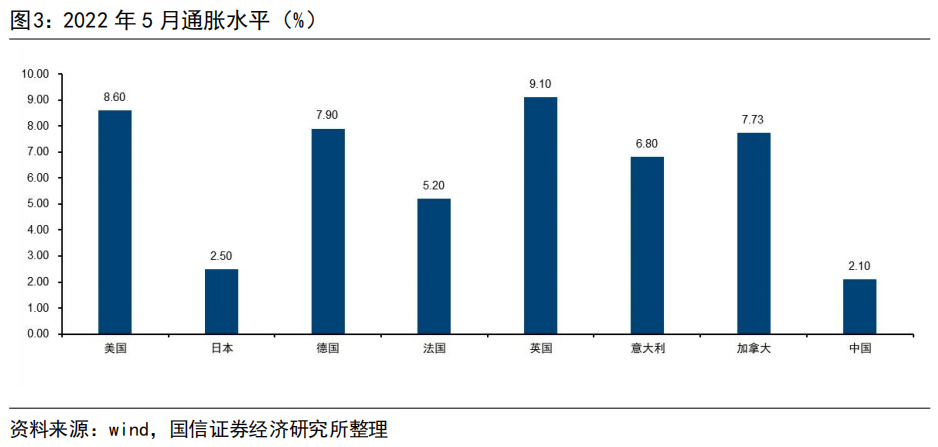

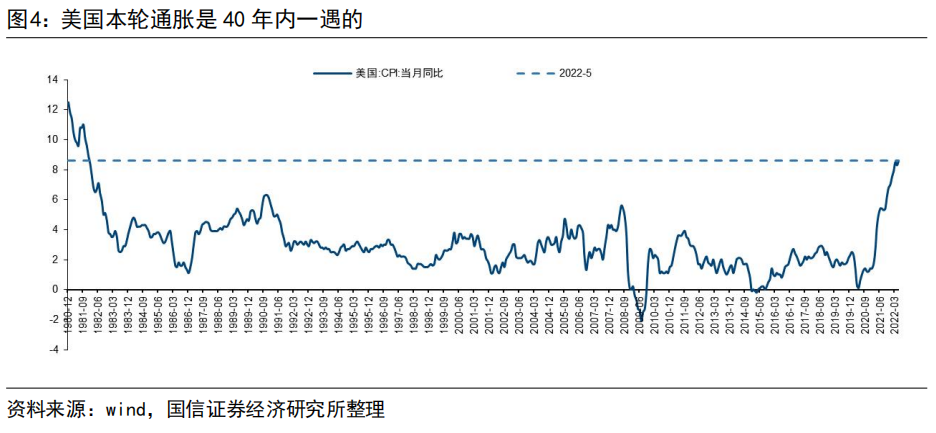

全球正進入滯脹時期。

儘管美股今年上半年下跌幅度已然較大,但我們依舊不能押注美聯儲貨幣政策的轉向。究其原因:本輪通脹的範圍廣,席捲了整個西方世界,幅度大,創了40年以來的新高。

我們剖析了美國通脹的三個原因:

1、房租上行。前兩年寬鬆的貨幣政策導致房地產、建築材料的大幅上漲,加之很低的房源存量,預計房價還將上行,而房租滯後於房價,將於今年下半年繼續快速上行;

2、勞動力成本上升。美國人口結構當下有兩個問題,老年人比例大,年輕人少。曾經移民幫助美國填補了勞動力缺口,而特朗普政府的移民收縮,導致了今天的年輕勞動力嚴重不足,目前美國有近600萬勞動力淨缺口,在不發生衰退的情境下,供需關係很難改善,故而現代服務業的工資仍將快速上行;

3、大宗商品的影響。原油企業過去2年的Capex大幅下滑,產能在今、明年無法釋放,結合俄烏局勢,能源價格恐怕很難回落至較低水平。

國內寬貨幣等待信用恢復。

上半年貨幣寬鬆,M2同比創疫情以來新高,故而信用將伴隨貨幣寬鬆而逐漸恢復。我們梳理了不同板塊在經濟週期所處的位置。全A的ROE高點在去年Q2,但不同的行業高點有前有後。

我們傾向於先見高點的行業今年也將率先觸底反轉,而就全A而言,ROE低點預計在2022年Q4至2023年Q1。創新藥/農業/新能源/大金融/食品飲料是我們認為下半年重點關注的板塊。

港股的攻守兼備策略:以成長為攻,以ROE為守。

下半年港股有四大理由值得期待:1、下跌時間、空間比較充分;2、互聯網政策底已現;3、估值與A股相比優勢明顯;4、上市企業回購增加信心。

在戰略上,港股超跌是主要矛盾,在戰術上,我們不能忽視海外衰退的可能性而帶來的新的風險。故而我們制定了攻守兼備的配置策略:在超跌-成長矩陣中尋找彈性,在超跌-ROE矩陣中獲得穩定性。兩者結合,形成了我們推薦的優先級:

1、首要推薦:醫藥生物(尤其是生物製藥、醫療器械與CXO)、恆生科技(本地生活、互聯網旅遊、醫藥電商、SAAS軟件、半導體、網絡教育公司知識帶貨、社交、電商)、澳門博彩,以及前期受到疫情影響的部分未來增速可期的餐飲企業。

2、重要推薦:食品飲料(肉食加工、啤酒)、紡織服裝(體育用品)。

3、配置推薦:房地產(央企/低槓桿及其相關的物業公司)/銀行、電信運營商、公用事業。

4、密切跟蹤:能源行業(尤其是石油天然氣)。

我們認為下半年港股機會來自於以上一些板塊而非大級別普漲,維持港股標配評級。

風險提示:疫情發展的不確定性,全球經濟下行的風險,俄烏局勢發展的不確定性,美聯儲加息的風險。

編輯/Viola