精編自長江證券:《從海內外經驗看資本市場研發紅利》

從國內的角度來看,研發開支是近年來一個值得關注的投資方向,高研發開支的行業在中期來看可以取得相對於其他行業的顯著超額收益,這一規律在行業、個股角度來說均成立,而且香港市場上也同樣有效。我們將這樣的規律稱之爲「研發紅利」,其可能代表着高研發增速的行業背後是更加值得投資的資產與發展前景。

長江證券認爲,未來國內市場的「研發紅利」,即高研發增速企業的超額回報仍然將有希望持續。建議投資者繼續關注高研發增速行業的中長期超額收益情況。

國內市場存在「研發紅利」嗎

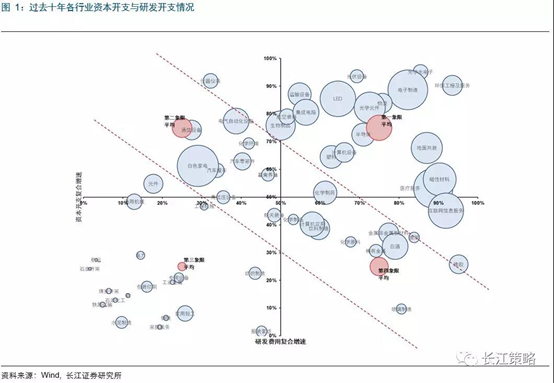

長江證券認爲從中長期來看,高研發開支增速的行業是有超額收益的。在圖中,高研發開支行業(第一象限+第四象限)在過去十年中的平均收益,是要顯著高於低研發開支行業的(第二象限+第三象限)。

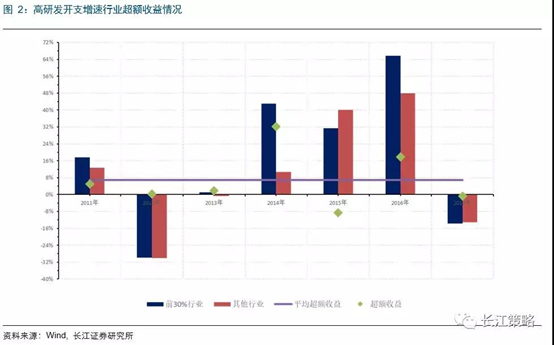

而從每一年研發開支增速前30%的二級行業,相對於其他行業的平均收益情況來看,發現從2011年以來,高研發開支增速的行業,相比於其他行業是有一定的超額收益的,平均超額收益爲6.9%。尤其是在近幾年,這一現象愈發明顯。

港股市場同樣如此

從分年的情況來看,這樣的規律同樣有效。從2009年以來,高研發開支增速的行業,相比於其他行業是有一定的超額收益的,平均超額收益爲7.4%。其中,同樣僅有2015年高研發開支行業相較於其他行業有明顯的負超額收益。

美日經驗的總結

美國屬於互聯網的20世紀90年代。從長週期的視角來看,美股市場似乎並不存在對於高研發增速與高資本開支行業的超額回報。但在20世紀90年代時,美股曾經一度出現了「研發紅利」的現象。「研發紅利」興起的背後是美國的互聯網大發展,以及經濟的高速增長、充裕的流動性和政府對於高科技產業的發展的鼓勵,並且最終終結於科技股景氣低於預期以及系列事件導致的互聯網泡沫的破滅。

日本的信息技術快速發展的2000-2007年。與美國市場類似,日本在長週期同樣不存在這樣的現象,但是在2000年-2007年之間,日本資本市場同樣體現出了「研發紅利」。其背後,同樣是經濟穩定增長與政策支持背景之下的信息產業的迅速發展,並且最終終結於全球金融危機導致的海外需求持續低迷。

從美國與日本的經驗可以看出,資本市場上對於高研發增速企業的偏愛往往與科技類行業的迅速發展密不可分,其背後都是研發開支所支持的科技類行業的崛起。因此,長江證券認爲資本市場對於高研發增速行業或者公司的青睞,背後實際上是對於科技成長類企業發展未來的長期看好。而這樣的時期,往往又是伴隨着特定的經濟發展與產業政策背景。

我國研發支出將持續上行,中長期超額收益顯現

長江證券認爲未來國內市場的「研發紅利」,即高研發增速企業的超額回報仍然將有希望持續。

人均GDP與發達國家依然有距離。在尚未滿足需求的大環境下,國內的確傾向於將資源用於滿足終端需求。

經濟增長結構「不充分不平衡」導致製造業終將面臨轉型,以尋求未來經濟增長的動能。

基礎學科研究與關鍵技術突破在此前貿易全球化正向推進過程中,並未成爲阻礙製造業轉型的掣肘,而如今全球時局的變化倒逼我們直面核心技術突破。

從政策的角度來看,未來我國研發支出的強度還將會持續上行。根據《國家中長期科技發展規劃》,中2020年我國研發開支佔GDP的比重要達到2.5%,這與美國現階段研發開支佔GDP的比重相接近。