來源:華爾街見聞

作者: 朱雪瑩

當美國消費者沉浸在“前所未有”的折扣季中時,當那些供應鏈混亂時期的緊俏商品被任意挑選時,相對應的,是美國零售商正在面臨自互聯網泡沫破滅以來最嚴重的“庫存危機”。

而這不單單只是零售業的內部問題。

按照“大空頭原型”Michael Burry的說法,零售業此前的供給過剩形成了“牛鞭效應”,而隨着需求放緩,“牛鞭效應”迎來終結,並將在今年晚些時候引發通貨緊縮,促使美聯儲逆轉緊縮之路,甚至重啓寬鬆。

“牛鞭效應”的興起與終結

在短短一年多時間內,“牛鞭效應”的興起與終結在美國零售行業接連上演。

牛鞭效應是一種需求信息扭曲地在供應鏈中傳遞的現象,當供應鏈的各級供應商只根據來自其相鄰下級銷售商的需求信息做供應決策時,需求信息的不真實性會沿着供應鏈逆流而上,逐級放大,產生多米諾骨牌效應。

造成的結果是,當需求升溫,零售商會迅速訂購貨品來補倉,通常所訂購的數量都會超過實際需求,從而導致批發商和上游製造商出現供給短缺,進而引發終端產品價格上漲,進一步刺激產量上行。

套用到一年前的全球供應鏈大混亂。當時疫情引發的供應缺口問題喧囂塵上,美國零售商、批發商恐慌性搶購貨源來補充庫存,生怕無貨可賣,這也導致上游製造商出現“共振”,開始同步提高價格,擴大產量。

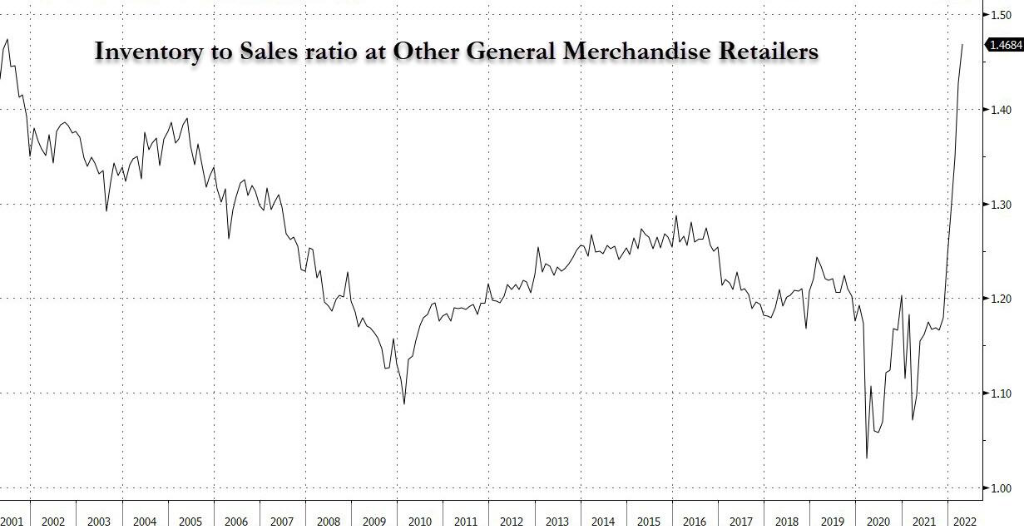

即便如此,當時零售商的庫存水平仍然降至數十年來的低點,許多企業都沒有足夠庫存來滿足消費者需求。

然而,隨着需求開始降溫,零售商庫存激增。曾經急劇下降的庫銷比大幅逆轉,甚至飆升至互聯網泡沫破滅以來的最高水平。

在需求受到巨大沖擊的情況下,零售商被迫爭先恐後地清理過剩庫存,直接導致很多“核心”產品價格快速暴跌。

事態進展到這一步,影響開始逐漸滲透到了核心通脹水平之中。

核心通脹下行?逆轉緊縮之路?

雖然美國整體通脹水平可以會持續處於歷史高位,但是在衆多商品價格暴跌之下,核心CPI受到的影響不容小覷。

由於零售商的大型折扣行動,構成核心CPI的大多數商品價格或將在幾周甚至幾天內大幅下降,而即將在6月30日本週四公佈的核心個人消費支出價格指數PCE(美聯儲青睞的通脹指標)一旦下降,那麼就意味着除了食品和能源之外的通脹不再“高燒”。而從傳統上來講,包括食品和能源在內的整體通脹水平並不受美聯儲重視。

瑞信分析師表示,美國核心PCE可能已經見頂。他們指出,推動CPI意外走高的多數板塊都被核心PCE剔除在外,其中包括能源成本。

此次美聯儲是否會“忽略”整體通脹還有待觀察,但如果美聯儲考慮到核心通脹已經緩和,並且真正意識到美國經濟正在陷入衰退,即便美國汽油價格飆升至5美元的歷史高位,他們仍然可能會恢復寬鬆政策。

編輯/ping