精编自中金证券:《CD20 靶点单抗,针对淋巴瘤的大品种》

1、淋巴瘤是高发病率的恶性肿瘤

淋巴瘤是恶性血液肿瘤的一种。美国每年新增淋巴瘤患者8.05万人,死亡2.12万人。从疾病分类来看,淋巴瘤通常分为两大类:霍奇金淋巴瘤(HL,约占10%)与非霍奇金淋巴瘤(NHL,约占90%),共计有70余种亚型。非霍奇金淋巴瘤(NHL)恶性程度更高。与HL相比,NHL病情进展更快,早期即有远隔转移甚至呈多中心发生。对于不同亚型的NHL临床上治疗方法各不相同,但多采用内科治疗、放疗、手术、以及因造血干细胞移植等在内的综合治疗,内科治疗包括化疗与生物靶向治疗。

淋巴瘤在我国恶性肿瘤发病率中排第八位。根据国家肿瘤中心2015年统计数据,我国每年新增淋巴瘤患者人数8.8万人,每年死亡人数6.8万人。从疾病分类来看,弥漫大B细胞淋巴瘤(DLBCL,35%~50%)、外周T细胞淋巴瘤(PTCL,15~22%)发病率高于欧美,而滤泡细胞淋巴瘤(FL)<10%远低于欧美,套细胞淋巴瘤(MCL,5~10%)略高于欧美。

2、美罗华(利妥昔单抗)是淋巴瘤的大品种特效药

CD20靶点单抗全球规模超70亿美元。CD20原研药美罗华(利妥昔单抗),是罗氏制药研发的畅销多年的重磅单抗,主要适应症为CD20阳性的滤泡型、弥漫大B细胞型非霍奇金淋巴瘤、慢性淋巴细胞白血病、类风关等。自1997年美国上市以来销售快速增长,2012年起销售额已经超过了70亿美元。2014年美罗华欧洲专利已经到期,美国专利将于2018年到期,后续也是生物仿制药的热门靶点。

3、「利妥昔+CHOP/CVP 化疗」是推荐的一线疗法

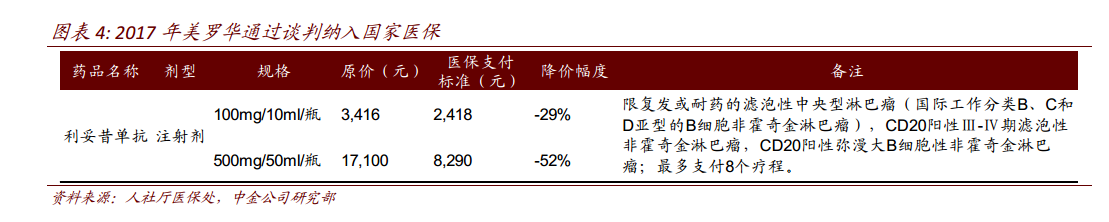

对于弥漫大 B 细胞型淋巴瘤的初始治疗,临床指南上推荐的一线治疗为利妥昔单抗+CHOP 化疗(环磷酰胺、多柔比星、长春新碱、强的松)。对于滤泡型淋巴瘤的初始治疗,一线治疗推荐利妥昔+CVP (环磷酰胺、长春新碱、强的松)。利妥昔单抗也用于滤泡型淋巴瘤的维持治疗和复发后的治疗。 利妥昔+CHOP/CVP化疗的应答率高,同时改善了患者的生存时间。目前美罗华没有竞品也没有替代品。在国内,美罗华进医保前每周期的价格~2 万人民币(一周期一次, 500mg*1+100mg*1), 8 个周期全部使用的价格为 16.4 万人民币。进入医保后, 8 个周期治疗费用下降为 8.6 万元。

![20180900749444a1900264459.png]()

4、中国利妥昔单抗市场规模约30亿人民币

2000年中国美罗华在中国上市,仅批准了两个主要适应症弥漫大B型及滤泡型淋巴瘤,和海外市场有较大区别,较单一的适应症将限制国内抗CD20单抗的市场规模。2017年美罗华在中国销售额我们估算约25亿人民币。2017年美罗华通过谈判降价52%纳入国家医保,随着各省份医保落地,预计2018年美罗华渗透率将迎来快速提升。然而考虑到原研价格减半,目前渗透率已经不低的情况下,未来原研市场较大可能将缩减,国产药有机会占据2/3市场份额。

![20180900749447113ad003b2f.png]()

5、仿制药竞争激烈,最快2018年上市

经过长时间的学术推广,美罗华在国内接受度较高。2017年美罗华在国内的销售已经达~25亿元人民币,临床渗透率~37%,我们认为国产上市后若成功纳入医保,有望凭借价格优势快速取代原研市场份额。目前国内已有14家国产品种在临床进行中,其中复宏汉霖进度最快已提交上市申请,最快有望在年内获批上市。国产低价药上市以后,国内用药渗透率有望进一步提升。

![2018090074945289e74953d6f.png]()

6、推荐标的

目前国内申报CD20靶点单抗的厂家众多,根据临床进度,中金证券建议重点关注复宏汉霖(复星医药,提交上市申请)、信达生物(Ⅲ期临床)。CD20靶点单抗作为针对淋巴瘤的特效药,国内市场空间有望达21.1亿,中金证券认为国内前两家上市的企业,该品种有望实现5~10收入体量,值得重点关注。

更多精彩内容请戳:富途研选往期荟萃

精編自中金證券:《CD20 靶點單抗,針對淋巴瘤的大品種》

1、淋巴瘤是高發病率的惡性腫瘤

淋巴瘤是惡性血液腫瘤的一種。美國每年新增淋巴瘤患者8.05萬人,死亡2.12萬人。從疾病分類來看,淋巴瘤通常分為兩大類:霍奇金淋巴瘤(HL,約佔10%)與非霍奇金淋巴瘤(NHL,約佔90%),共計有70餘種亞型。非霍奇金淋巴瘤(NHL)惡性程度更高。與HL相比,NHL病情進展更快,早期即有遠隔轉移甚至呈多中心發生。對於不同亞型的NHL臨牀上治療方法各不相同,但多采用內科治療、放療、手術、以及因造血幹細胞移植等在內的綜合治療,內科治療包括化療與生物靶向治療。

淋巴瘤在我國惡性腫瘤發病率中排第八位。根據國家腫瘤中心2015年統計數據,我國每年新增淋巴瘤患者人數8.8萬人,每年死亡人數6.8萬人。從疾病分類來看,瀰漫大B細胞淋巴瘤(DLBCL,35%~50%)、外周T細胞淋巴瘤(PTCL,15~22%)發病率高於歐美,而濾泡細胞淋巴瘤(FL)<10%遠低於歐美,套細胞淋巴瘤(MCL,5~10%)略高於歐美。

2、美羅華(利妥昔單抗)是淋巴瘤的大品種特效藥

CD20靶點單抗全球規模超70億美元。CD20原研藥美羅華(利妥昔單抗),是羅氏製藥研發的暢銷多年的重磅單抗,主要適應症為CD20陽性的濾泡型、瀰漫大B細胞型非霍奇金淋巴瘤、慢性淋巴細胞白血病、類風關等。自1997年美國上市以來銷售快速增長,2012年起銷售額已經超過了70億美元。2014年美羅華歐洲專利已經到期,美國專利將於2018年到期,後續也是生物仿製藥的熱門靶點。

3、「利妥昔+CHOP/CVP 化療」是推薦的一線療法

對於瀰漫大 B 細胞型淋巴瘤的初始治療,臨牀指南上推薦的一線治療為利妥昔單抗+CHOP 化療(環磷酰胺、多柔比星、長春新鹼、強的鬆)。對於濾泡型淋巴瘤的初始治療,一線治療推薦利妥昔+CVP (環磷酰胺、長春新鹼、強的鬆)。利妥昔單抗也用於濾泡型淋巴瘤的維持治療和復發後的治療。 利妥昔+CHOP/CVP化療的應答率高,同時改善了患者的生存時間。目前美羅華沒有競品也沒有替代品。在國內,美羅華進醫保前每週期的價格~2 萬人民幣(一週期一次, 500mg*1+100mg*1), 8 個週期全部使用的價格為 16.4 萬人民幣。進入醫保後, 8 個週期治療費用下降為 8.6 萬元。

![20180900749444a1900264459.png]()

4、中國利妥昔單抗市場規模約30億人民幣

2000年中國美羅華在中國上市,僅批准了兩個主要適應症瀰漫大B型及濾泡型淋巴瘤,和海外市場有較大區別,較單一的適應症將限制國內抗CD20單抗的市場規模。2017年美羅華在中國銷售額我們估算約25億人民幣。2017年美羅華通過談判降價52%納入國家醫保,隨着各省份醫保落地,預計2018年美羅華滲透率將迎來快速提升。然而考慮到原研價格減半,目前滲透率已經不低的情況下,未來原研市場較大可能將縮減,國產藥有機會佔據2/3市場份額。

![20180900749447113ad003b2f.png]()

5、仿製藥競爭激烈,最快2018年上市

經過長時間的學術推廣,美羅華在國內接受度較高。2017年美羅華在國內的銷售已經達~25億元人民幣,臨牀滲透率~37%,我們認為國產上市後若成功納入醫保,有望憑藉價格優勢快速取代原研市場份額。目前國內已有14家國產品種在臨牀進行中,其中復宏漢霖進度最快已提交上市申請,最快有望在年內獲批上市。國產低價藥上市以後,國內用藥滲透率有望進一步提升。

![2018090074945289e74953d6f.png]()

6、推薦標的

目前國內申報CD20靶點單抗的廠家眾多,根據臨牀進度,中金證券建議重點關注復宏漢霖(復星醫藥,提交上市申請)、信達生物(Ⅲ期臨牀)。CD20靶點單抗作為針對淋巴瘤的特效藥,國內市場空間有望達21.1億,中金證券認為國內前兩家上市的企業,該品種有望實現5~10收入體量,值得重點關注。

更多精彩內容請戳:富途研選往期薈萃