本文综合自中信建投证券《变与不变:重新审视互联网公司投资版图》,分析师孙晓磊、崔世峰

对于互联网公司而言,由于海外宏观不确定性风险,前期反垄断政策压力,叠加疫情影响业绩下行等因素,中概互联网经历了一段估值和基本面双杀的时期。

中信建投认为,前期各项压力正逐步趋于稳定,可预见性不断增加,其中政策面起稳,而随着宏观及疫情恢复,基本面也将迎来修复,互联网在二季度有望出现「政策底」+「业绩底」。

最近中概互联网股掀起一波反弹潮,截至周四收盘,$纳斯达克中国金龙指数(.HXC.US)$周内已涨6.83%。

今早港股互联网板块也随之走强,截至午间休市,$阿里巴巴-SW(09988.HK)$涨超5%,$腾讯控股(00700.HK)$、$美团-W(03690.HK)$涨超1%,$京东集团-SW(09618.HK)$、$百度集团-SW(09888.HK)$涨超2%。

在目前中概互联网股疑似「底部」的时刻,重新审视它们的投资价值,或是必要的。中信建投认为,互联网公司的战略投资对于公司的中长期发展具有支撑作用,本文将分别对七家中国互联网巨头的战略投资情况、投资风格、战略增长点进行具体梳理,为投资者提供参考。

互联网公司战略投资意义深刻,估值底部阶段重新审视投资价值

中信建投认为,互联网公司的战略投资对中长期发展具有支撑作用,具体体现在:

1)可以加强主营业务优势巩固公司护城河;

2)基于主营业务利用公司传统优势进行横向和纵向扩张;

3)激发新的战略想象,探索第二增长曲线,化作公司向上期权。

海外互联网CVC基因深入发展历史,引领产业革新与技术革命

海外互联网巨头的投资布局对中国互联网企业发展具有很强的研究价值,复盘整个海外互联网投资布局,我们发现整体趋势围绕以下三条主线:

1)围绕主营业务「横向扩展+纵向深耕」,产品/内容化转型,加固自身护城河;

2)消费互联网、产业互联网相互渗透,第二增长曲线在战略变革中逐步清晰;

3)平台型公司实业化浪潮来袭,抢占前沿科技,加强产业协同。

回顾国内,可以看到海外三条主线在中国互联网公司的发展路径以及未来前瞻布局上均有所体现,后文我们将分别对七家中国互联网公司的CVC投资情况、投资风格、战略增长点进行梳理,从前瞻的视角运用投资数据及案例审视公司长期投资价值。

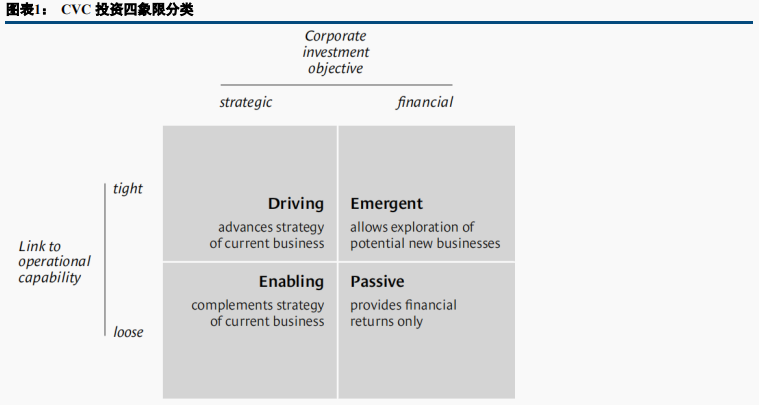

我们以哈佛大学教授Chesbrough的CVC投资框架来梳理国内各互联网公司的投资策略,该模型将CVC投资分为四种方式:驱动型投资、补充式投资、期权式投资以及被动式投资。

本文将运用该框架分别对七家中国互联网公司的CVC投资情况、投资风格、战略增长点进行具体梳理。

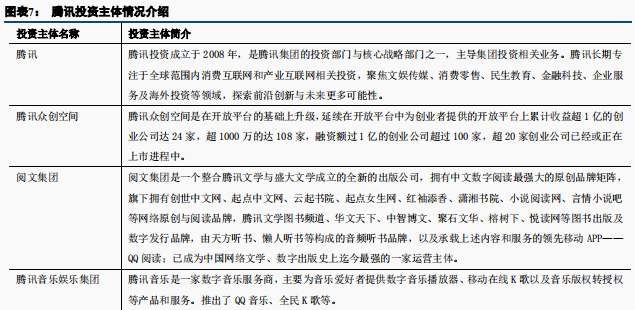

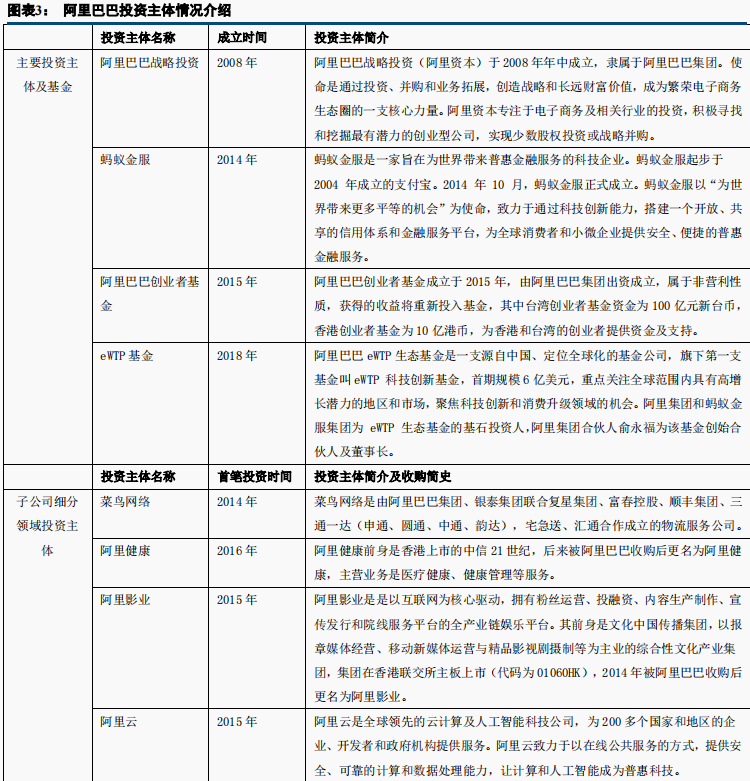

补充式投资具有战略侵略性,以腾讯、阿里、字节为代表:

腾讯牢牢抓住移动社交入口,通过互联网战略投资积极拓展变现方式;

阿里紧紧围绕内需、全球化、云计算/数据智能三大战略重心高效布局前瞻领域,在消费互联网中创新、产业互联网中深耕,不断证明公司价值;

字节坐拥短视频赛道第一流量端口,运用资本为扩张武器在众多现金牛赛道积极布局。

驱动型投资进攻的意味减弱,防守性凸显,对于当下由成长性属性向价值性属性的互联网企业意义重大,这当中以快手、美团、京东为代表:

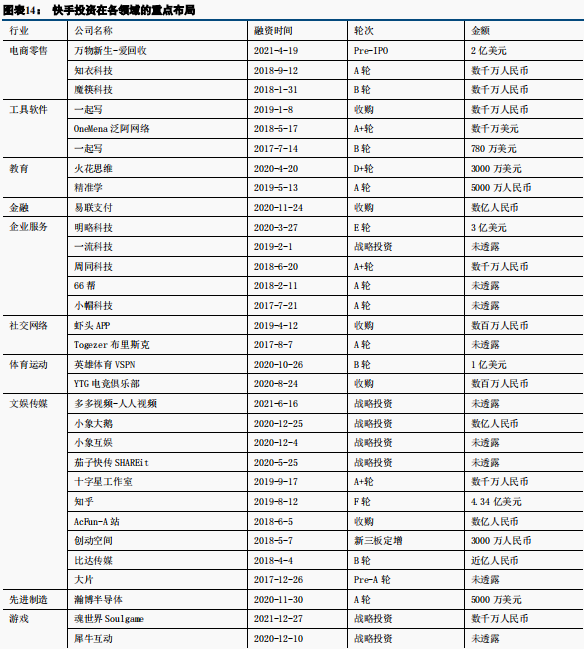

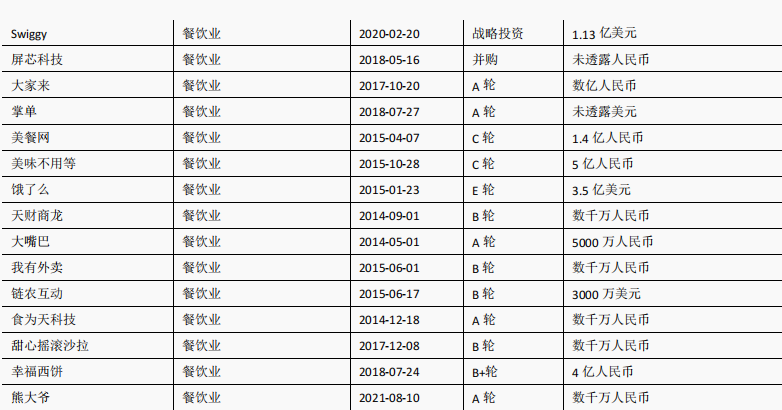

快手在直播业务受监管影响的情况下,积极探索流量变现新业态,其中以由老铁经济稳固的基本盘带来的电商业态以及在短剧、游戏等泛娱乐领域的布局为代表;

美团通过「零售+科技」战略强化自身在新零售行业的地位,主要投资强调围绕本地生活领域;

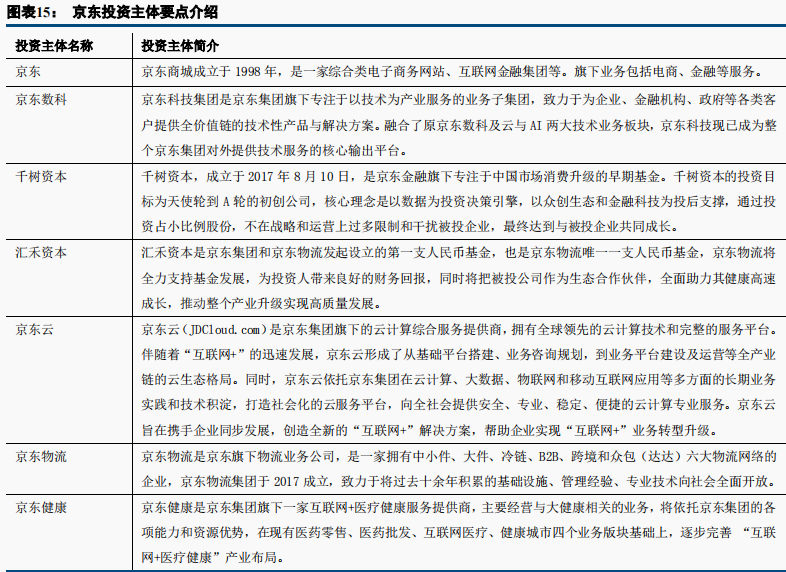

京东长久以来通过投资和迭代在供应链上深耕细作,以本轮疫情为契机强化了自身在电商行业的地位,并积极运用战略投资带来的经验积累探索京东全渠道零售新可能。

以美团、快手、京东为代表的投资策略均属于和主业高度相关且更追求战略意义的战略投资。

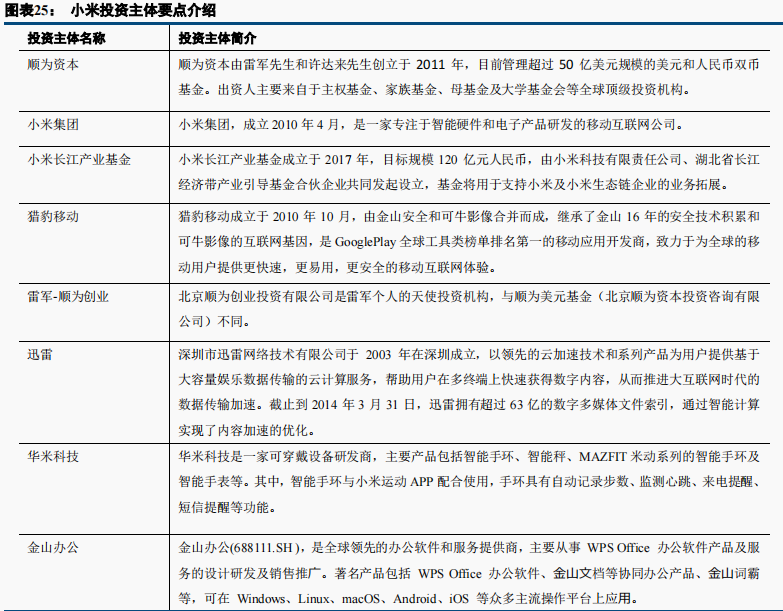

期权式投资能够给母公司提供战略期权,拓展新的商业模式,其中以百度、小米为代表:

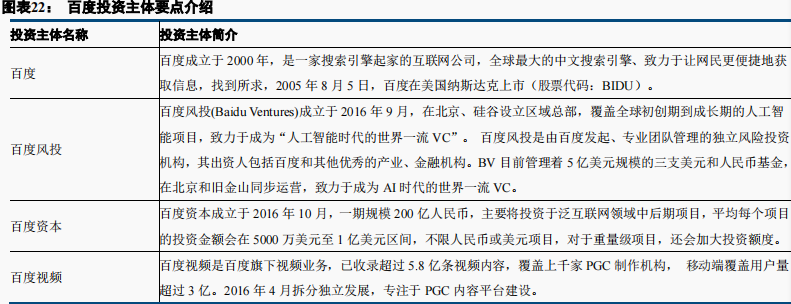

百度稳住移动生态基本盘并在智能云、自动驾驶等业务上坚定布局,有望率先在大厂中找到潜力巨大的增长曲线;

小米All in 造车,以战略投资加资源赋能的方式成功打造自家汽车生态链,顺应产业发展趋势充分利用自身优势切入新蓝海。

风险提示:政策风险;业务合作风险;海外市场不确定性

编辑/Viola