精編自招商證券:《食品飲料:研究與投資的常春藤》

導語:民以食為天,食品飲料行業是一個最為平淡普通,但又投資常春的行業。食品飲料研究不需要非常專業的背景,卻能藴含着巨大的價值投資機會,那究竟哪些才是我們在食品行業研究中需要着重關注的點呢?

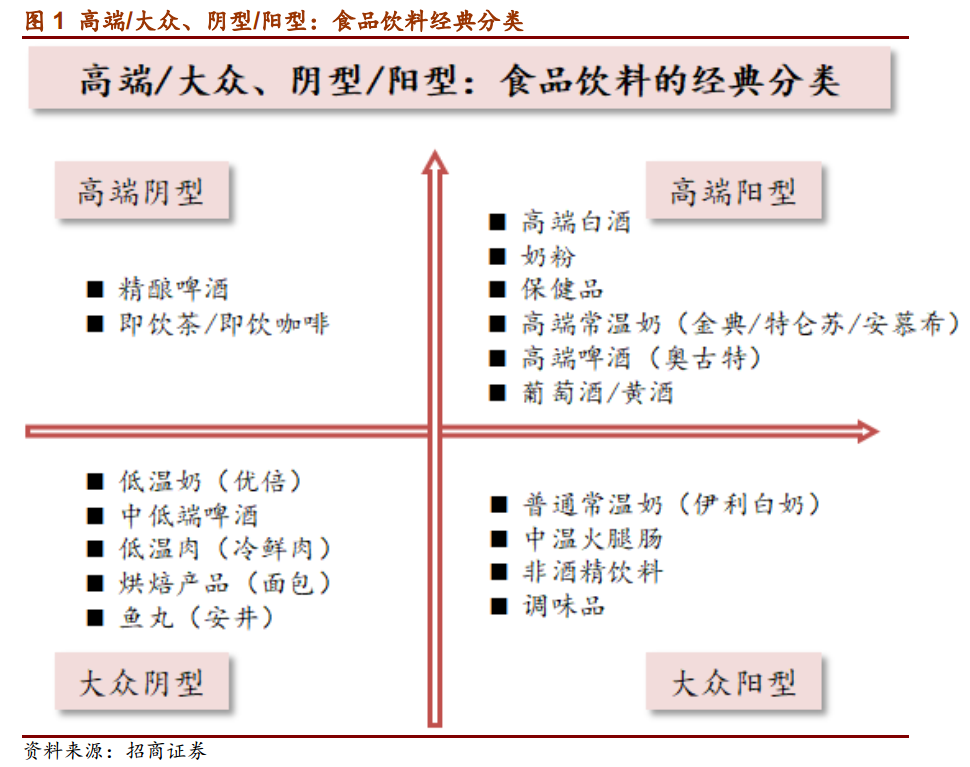

1,食品飲料經典分類——高端vs大眾、陰型vs陽型

《食品飲料業圖譜》主要從產品力、品牌力、渠道力三方面來解析食品飲料公司,提出產品力高彈性的四個原則:大眾不如高端、吃的不如喝的、大的不如小的、陰型不如陽型。從產品力出發,把產品按照高端/大眾、陰型/陽型分為四個象限。不同分類的產品需要尋找不同的價值支撐、需要不同的運營模式,從而也就有不同的發展進程,及導致不同的投資模式。

從產品擴張空間和速度的角度,容易誕生牛股的產品需要具備易擴張和規模效應的特徵。陰性產品(低温奶、低温肉、啤酒)銷售半徑小,做大做強很難,陽性產品(中高端白酒、嬰兒奶粉、保健品)很容易實現全國鋪貨銷售,擴張性極強,是企業的首選產品。

2,行業新趨勢——消費者話語權崛起

在物質過剩時代,渠道霸權迴歸產品內核,是食品飲料行業最大的變化。過去是短缺經濟,對企業而言,最重要的是渠道,只要能實現產品鋪貨,就能實現銷售。現在產品品類極大豐富,食品飲料進入過剩時代,怎樣突出產品力有了新的要求,品牌力上要求更精準營銷。

過去消費品三個階段:

品牌力為主階段:代表着 1988 到 2008 年這個階段,以可口可樂、寶潔為代表,主要有央視與衞星電視這樣的全國媒體;

渠道力為主階段:深度分銷、直控渠道,代表着 2003 年到現在這個階段,這方面做的最好的是金龍魚、 康師傅;

產品力為主的階段:代表着 2013 年及未來的階段,很多傳統食品飲料都到了發展的量頂點,渠道模式也走向極致,只有不斷把產品創新精進,以產品力來黏住消費者,才能打開新的一片天。

3,產品的本質——必需品<上癮品<社交品<信仰品

產品,始終是企業和消費者溝通最重要的媒介。產品的本質,規律如下:

必需品<上癮品<社交品<信仰品

必需品: 代表產品包括米麪糧油肉蛋奶,產品特點是消費者需求剛性,產品差異極小,加工環節短,偏農產品大宗,消費者對品牌粘性弱,很容易終端攔截。

上癮品: 產品存在一些功能或元素,讓消費者欲罷不能,會不斷的重複購買,上癮的屬性幫助企業解決了消費者復購率的問題。

社交品:產品的消費多數是社羣行為,具備了彰顯價值的特徵, 產品的價格標籤和品牌標籤就顯得格外關鍵,這就讓產品變成價格不敏感甚至是正相關,價格上漲反而激發消費量增加。如茅臺酒、瑞士表甚至是星巴克等。

信仰品:更高的一個層面。如喬布斯的蘋果手機,他的極簡主義、人格魅力都灌注到手機中。

信仰品、社交品和上癮品之所以是好的商業模式,比必需品更有價值,核心是解決了消費者的復購率和價格敏感性。

4,產品生命週期——上癮解決復購率

上癮品更基礎一些,具備上癮屬性的產品,解決了消費者的復購率問題,也就大大延長了產品的生命週期。

發酵品普遍藴含了獨特風味, 人類無法模擬複製,口味粘性讓產品生命週期更長。

發酵過程是微生物糖化-醇化或酸化-酯化的過程,是無法人為模擬複製的,發酵後的產品風味有非常大的差異,這能帶來產品的獨特風味和口味壁壘。

產品帶有功能性,比不帶功能性要好。

飲料的生命週期比較短,競爭多,產品帶些功能性要更好一些。如紅牛,添加牛磺酸、 咖啡因解決了睏乏問題;王老吉添加金銀花、夏枯草解決了上火問題。反面例子是小茗同學和海之言。

網紅產品的短期爆發力不容小覷,但中期生命力要放低預期。

網紅產品吸引企業資源和精力,引起盲目樂觀,如果產品週期走向末端,沒有消費者復購,企業通常會被新增的產能拖累,投資者也容易買在高點。

產品健康是產品常春的前提。

5,估值體系——為什麼海天的估值可以超過茅臺?

今年調味品在市場中的表現非常靚麗,調味品之所以給予的高估值,核心是行業永續增長的確定性最高。

行業估值體系中,絕對估值水平受流動性、業績增速的影響會有波動,但資金的流動,本質上是在比較各類資產性價比,因此各子行業存在估值排序。 從產品屬性和商業模式出發,食品飲料的估值體系無絕對值,但有排序:

調味品>白酒>乳業>休閒食品>肉製品

為什麼調味品可以給最高估值,因為可以用 DCF(現金流折現法)估計二十年甚至更久,不需要擔心中間的大幅波動,調味品復購率高,而且對品牌的口味粘性很高,是因為調味品的用户是廚師,購買者和使用者是分離的,有點類似醫藥企業和醫生的關係。

白酒略低於調味品,主要是行業增量空間小於調味品,另外受經濟波動影響更大。但白酒超高 ROE 和發酵工藝帶來的口味粘性,讓白酒同樣值得高估值。

肉製品最後,主要是增量空間有限,上游成本波動大。