精编自中金证券:《预计2H18 新业务价值正增长,把握四季度做多窗口》

周一(9月17日)恒指成交不足650亿港元,再创近期新低,市场萎靡。中金公司指出,2018年四季度保险股估值切换(内含价值平均滚动增长16%)将推动H/A股价上行15%以上,建议关注10 月估值切换带来高确定性做多窗口。

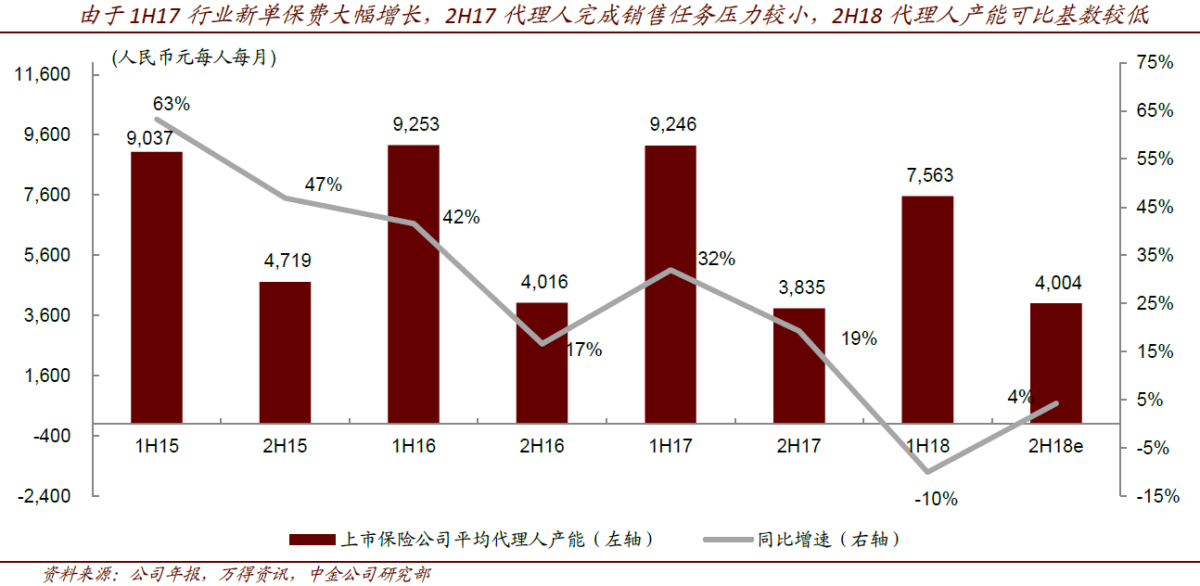

中金公司认为,保险行业新业务价值同比增长11%,这是基于:1)三季度积极增员推动2H18平均人力同比持平;2)2H17完成销售目标压力小,因此新单基数低,预计2H18管理层较去年同期将更加积极推动新单销售(策略包括费用投放和获客型产品);3)今年专注于保障型销售,预计保障型产能同比+20%。

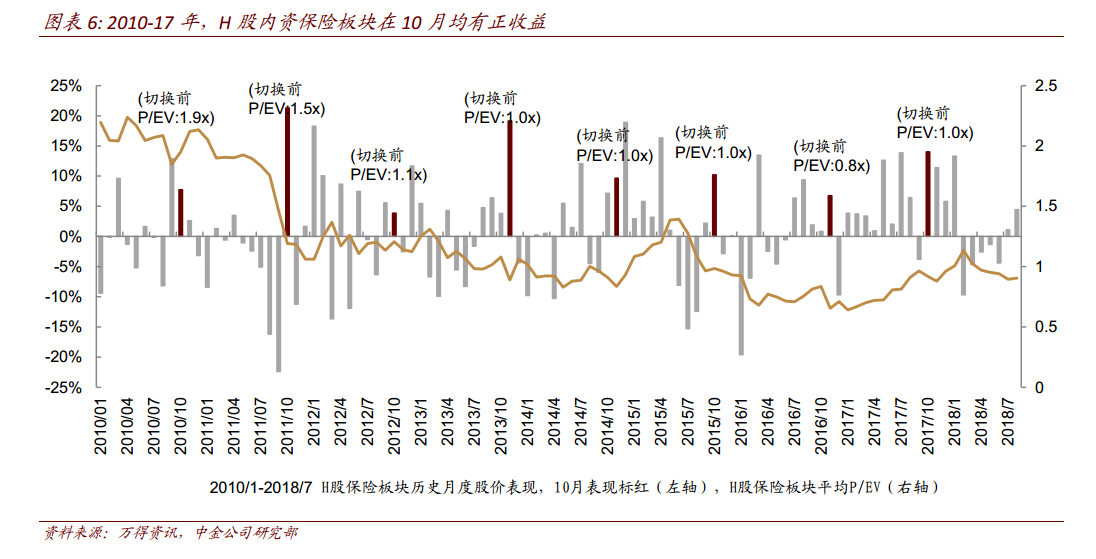

中金公司预计,保险板块将在今年四季度迎来确定性很高的估值切换行情,这是由内含价值自然滚动增长(每年15%~20%)驱动。2010~2017年,内资保险板块H股在10月均有正收益(平均8.6%);A股保险板块在2012年以外年份的10月均有正收益(平均9.3%),2012年10月(-8.4%)主要由于资产减值导致利润同比大幅下降,当年估值切换滞后至12月(报复性上涨28.4%);友邦在2016年以外年份的10月均有正收益(平均7.6%),2016年10月(-5%)主要由于银联卡支付香港保单保费政策变动。

中金公司预计,保险板块将在今年四季度迎来确定性很高的估值切换行情,这是由内含价值自然滚动增长(每年15%~20%)驱动。2010~2017年,内资保险板块H股在10月均有正收益(平均8.6%);A股保险板块在2012年以外年份的10月均有正收益(平均9.3%),2012年10月(-8.4%)主要由于资产减值导致利润同比大幅下降,当年估值切换滞后至12月(报复性上涨28.4%);友邦在2016年以外年份的10月均有正收益(平均7.6%),2016年10月(-5%)主要由于银联卡支付香港保单保费政策变动。

![]()

中金公司判断,随着国债利率在8月触底反弹和近期通胀预期抬升,市场对长端利率持续下行压缩保险业务利差的担忧缓解;尽管A股股市依然存在不确定性,但是下行幅度大概率好于上半年(上半年上证综指下跌500点至2847点)。目前H股内资保险估值已经处于历史绝对底部,A股亦处于历史较低位臵,估值(P/EV)具备安全边际。

![]()

中金公司认为,2018年四季度保险股估值切换(内含价值平均滚动增长16%)将推动H/A股价上行15%以上。建议关注9月下旬至10月的板块性投资机会,首推2018年内含价值滚动增速领先且2018年下半年新业务价值增速领先的公司,H股首推中国太保(2601.HK)、中国平安(2318.HK),A股首推中国平安(601318.SH)。![]()

更多精彩内容请戳:富途研选往期荟萃

精編自中金證券:《預計2H18 新業務價值正增長,把握四季度做多窗口》

週一(9月17日)恆指成交不足650億港元,再創近期新低,市場萎靡。中金公司指出,2018年四季度保險股估值切換(內含價值平均滾動增長16%)將推動H/A股價上行15%以上,建議關注10 月估值切換帶來高確定性做多窗口。

中金公司認爲,保險行業新業務價值同比增長11%,這是基於:1)三季度積極增員推動2H18平均人力同比持平;2)2H17完成銷售目標壓力小,因此新單基數低,預計2H18管理層較去年同期將更加積極推動新單銷售(策略包括費用投放和獲客型產品);3)今年專注於保障型銷售,預計保障型產能同比+20%。

中金公司預計,保險板塊將在今年四季度迎來確定性很高的估值切換行情,這是由內含價值自然滾動增長(每年15%~20%)驅動。2010~2017年,內資保險板塊H股在10月均有正收益(平均8.6%);A股保險板塊在2012年以外年份的10月均有正收益(平均9.3%),2012年10月(-8.4%)主要由於資產減值導致利潤同比大幅下降,當年估值切換滯後至12月(報復性上漲28.4%);友邦在2016年以外年份的10月均有正收益(平均7.6%),2016年10月(-5%)主要由於銀聯卡支付香港保單保費政策變動。

![]()

中金公司判斷,隨着國債利率在8月觸底反彈和近期通脹預期抬升,市場對長端利率持續下行壓縮保險業務利差的擔憂緩解;儘管A股股市依然存在不確定性,但是下行幅度大概率好於上半年(上半年上證綜指下跌500點至2847點)。目前H股內資保險估值已經處於歷史絕對底部,A股亦處於歷史較低位臵,估值(P/EV)具備安全邊際。

![]()

中金公司認爲,2018年四季度保險股估值切換(內含價值平均滾動增長16%)將推動H/A股價上行15%以上。建議關注9月下旬至10月的板塊性投資機會,首推2018年內含價值滾動增速領先且2018年下半年新業務價值增速領先的公司,H股首推中國太保(2601.HK)、中國平安(2318.HK),A股首推中國平安(601318.SH)。![]()

更多精彩內容請戳:富途研選往期薈萃