來源:明晰筆談

作者:明明債券研究團隊

核心觀點

隨着美國5月通脹數據的「新鮮出爐」,市場對於通脹見頂的預期破滅,緊縮預期升温推動資產價格沿着緊縮邏輯演繹。

展望下半年,大宗商品價格中樞或將維持高位,全球通脹難以快速回落。

美國經濟下行趨勢已現,並隱含多層次衰退風險,但年內硬着陸的概率不大,同時市場對於7月及以後的美聯儲加息路徑仍在重新定價中。預計全年原油價格或維持高中樞;美股面臨估值和盈利壓力,主要交易邏輯或圍繞緊縮和衰退兩個預期來回切換;美債收益率上行風險仍較大,短期來看3.2%的前高是關鍵點位;美元指數短期仍有上行風險,下半年美國經濟衰退預期是主要下行風險;美國經濟強弱的預期差或成為影響黃金價格的關鍵。

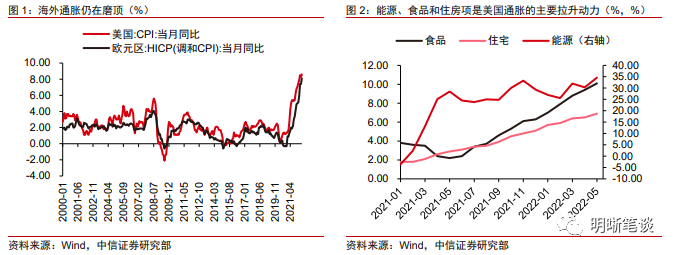

全球通脹仍在磨頂

5月,歐美兩大經濟體的通脹數據均大超市場預期,通脹見頂回落的預期破滅。讀數方面,歐元區5月的調和CPI同比繼續衝高,初值錄得8.1%,高於7.8%的市場預期;美國5月CPI同比同樣創下8.6%的歷史新高,遠超市場預期的8.2%。從分項上看,通脹正在向着更為廣泛的範圍擴散。

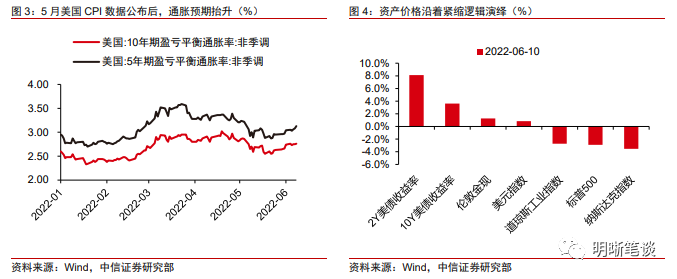

通脹預期推升緊縮預期,資產價格沿着緊縮邏輯演繹:美國主要股指均下跌明顯,其中以成長股和科技股為代表的納斯達克指數跌幅達3.5%;各期限美國國債收益率均上行,短端利率上行更為顯著;美元指數重新站上104的高位,黃金價格也小幅走高。

下半年海外宏觀形勢展望

大宗商品價格中樞或將維持高位

俄烏衝突方面,戰爭導致的恐慌情緒對於市場的影響已經淡化,但來自供應鏈、對俄製裁與俄反制裁等因素的擾動或仍將持續至下半年,大宗商品價格中樞或將維持高位。

美國經濟下行趨勢已現,並隱含多層次衰退風險,但年內硬着陸的概率不大。

具體來看,美國勞動力市場穩健增長,「工資-物價」螺旋上漲仍是主要風險。

良好的居民資產負債表、收入增長和年末傳統節假日的到來或支撐美國個人消費韌性,但後續來看,也需注意持續的高通脹以及股市下跌的財富收縮效應給居民消費帶來的壓力。

企業和地產投資均進入下行通道,但增速仍然不低,其對經濟的支撐並不會突然失速。

緊縮預期愈濃,市場對美聯儲四季度的貨幣政策存在預期差

貨幣政策方面,5月爆表的通脹數據催化了市場緊縮預期,市場對於7月及以後的美聯儲加息路徑仍在重新定價中。6月10日超預期通脹數據的公佈進一步催化了市場的加息預期,據FedWatch顯示,美聯儲9月加息25bps的概率降至零,而加息50bps甚至75bps的概率較此前出現明顯提高。

通脹焦慮如何影響海外大類資產?

(1)原油:短期供需缺口難以被填補,長期關注經濟衰退信號,全年原油價格或維持高中樞,伊核問題和OPEC+的增產計劃完成進度仍將是原油市場的兩大不確定性;

(2)美股:估值和盈利壓力持續存在,主要交易邏輯或圍繞緊縮和衰退兩個預期來回切換,整體波動性上升。在通脹焦慮和美聯儲以50bps幅度持續加息的預期下,美股三季度面臨的壓力仍然較大;

(2)美股:估值和盈利壓力持續存在,主要交易邏輯或圍繞緊縮和衰退兩個預期來回切換,整體波動性上升。在通脹焦慮和美聯儲以50bps幅度持續加息的預期下,美股三季度面臨的壓力仍然較大;

(3)美債:美債收益率上行風險仍較大,短期來看3.2%的前高是關鍵點位,關注本週美聯儲議息會議的表述;

(4)美元:來自歐央行和美聯儲的加息預期均未塵埃落定,美元指數難言拐點,短期仍有上行風險,下半年美國經濟衰退預期是主要下行風險。對於人民幣而言,美元指數短期內再度衝高或使得人民幣短期承壓,但國內經濟基本面仍是中長期決定人民幣匯率的關鍵因素;

(5)黃金:短期來看,對於美聯儲緊縮的重新定價過程中,高通脹和強美元或使得金價維持震盪。中長期內,影響金價的關鍵預期差或在於美國經濟回落的速度和幅度能否大幅超市場預期。

風險因素:海外通脹持續惡化,主要海外經濟體貨幣政策超預期。

編輯/irisz