原標題:中金 | 港股:外圍波動中港股顯韌性

作者:王漢峯 劉剛 等

來源:中金策略

摘要

儘管上週避險情緒籠罩全球股市且美股繼續動盪,但是海外中資股市場仍然表現出少有的韌性。利好政策持續疊加經濟數據改善推動海外中資股市場上週持續走強,尤其是恆生科技指數在監管環境邊際改善的推動下大漲9.75%。5月中旬以來,海外中資股市場持續反彈,MSCI中國指數累計漲幅超過17%,這其中科技成長股在監管環境邊際改善的預期下大幅領漲。

往前看,我們認為監管立場邊際放鬆以及仍具吸引力的估值水平將繼續為市場提供支撐。除了政策因素外,經濟數據也在上個月疫情防控措施緩解後回暖也起到了積極作用。

不過,在修復的過程中,我們仍然需要提示投資者關注潛在因獲利回吐、外部市場波動以及市場預期差(增長和企業盈利的實際修復情況)等因素帶來可能波動。

往前看,我們認為投資者關注的核心矛盾可能會轉向政策舉措是否能產生實際的效果。在市場反彈的初始階段,估值和情緒往往率先修復,而宏觀環境和盈利的築底反彈則是市場持續上漲的關鍵因素。

綜合來看,雖然外圍市場政策緊縮和經濟衰退的憂慮引發的市場動盪可能仍將是導致海外中資股市場波動的主要來源,但是我們預計港股市場仍有望展現相當的韌性,主要是得益於更多利好政策、較有吸引力的估值以及南向資金的持續流入等因素的支持。

換言之,雖然波動可能出現,但也會提供更好的介入機會。

正文

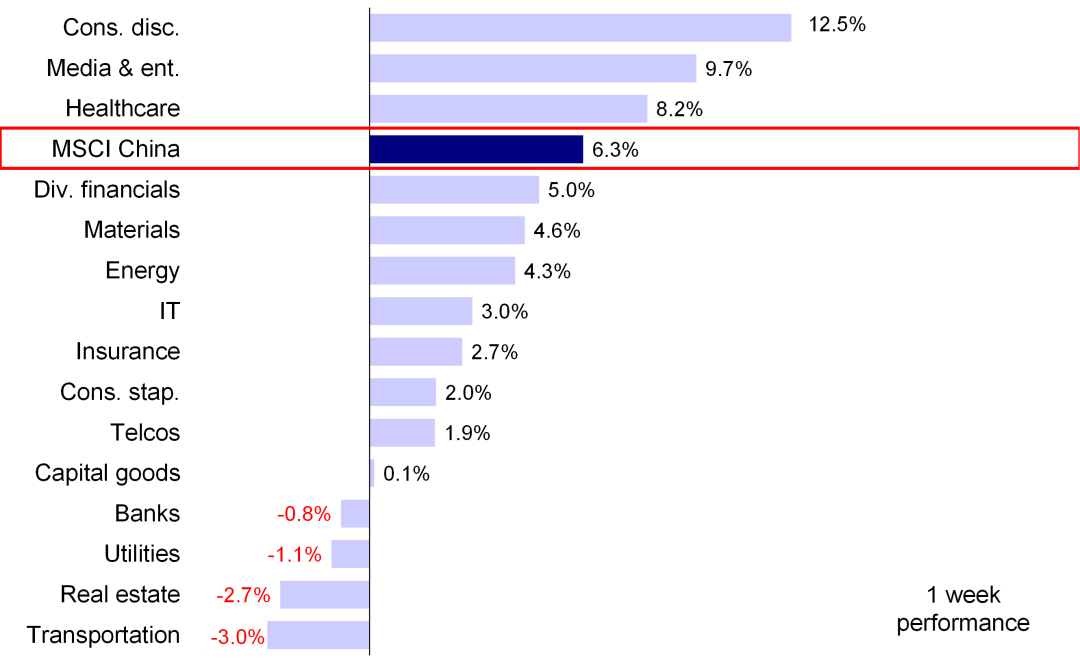

市場回顧:利好政策持續疊加經濟數據改善推動海外中資股市場上週持續走強,尤其是恆生科技指數在監管環境邊際改善的推動下大漲9.75%。

MSCI中國指數、恆生國企指數和恆生指數分別上漲6.3%、4.7%和3.4%。

板塊方面,成長板塊領漲,其中可選消費、傳媒娛樂和醫療保健板塊分別上漲12.5%、9.7%和8.2%,而交通運輸、房地產和公用事業板塊表現落後,分別下跌3.0%、2.7%和1.1%。

圖表:MSCI 中國指數上週上漲6.3%,成長板塊領漲

資料來源:FactSet,中金公司研究部

市場展望:5月中旬以來,海外中資股市場持續反彈,MSCI中國指數累計漲幅超過17%,這其中科技成長股在監管環境邊際改善的預期下大幅領漲。

以恆生科技指數所代表的港股互聯網成長股上週漲幅逼近10%,觸及三個月高點,而且明顯跑贏A股(創業板漲幅4%)和美股對應板塊(納斯達克下跌5.6%)。

實際上,自4月底中央政治局會議表示將加大政策扶持力度應對短期宏觀經濟挑戰以來,具體的穩增長政策措施也相繼出臺。得益於此,即便在外部市場波動上升的環境下,中資股市場此前的悲觀情緒在政策發力的推動下修復。

5月底國務院印發《紮實穩住經濟的一攬子政策措施》,而上週60款國產網絡遊戲獲批,創出2021年7月以來獲批數量的新高。市場預計互聯網板塊監管環境逐漸正常化提振了投資者情緒,這從海外交易的主要中國ETF吸引了大量資金流入中也可以看出。往前看,我們認為監管立場邊際放鬆以及仍具吸引力的估值水平將繼續為市場提供支撐。

除了政策因素外,經濟數據也在上個月疫情防控措施緩解後回暖也起到了積極作用。疫情緩解後工廠趕工消化積壓的訂單,5月貿易數據好於預期。5月汽車銷售環比增速超過50%。此外,5月金融數據也從4月低點處顯著回升。整體來看,經濟活動邊際改善以及政策利好提振了市場情緒並吸引海外資金迴流,進而推動A股和港股過去幾周在外部市場動盪的環境下仍然大幅上漲。

不過,在修復的過程中,我們仍然需要提示投資者關注潛在因獲利回吐、外部市場波動以及市場預期差(增長和企業盈利的實際修復情況)等因素帶來可能波動。

雖然穩增長政策正在發力,但經濟增長面臨的下行壓力不容忽視。例如,中國房地產行業下行壓力猶存,需要更多的政策支持。5月CPI數據以及貸款結構依然偏弱,也表明政策需要進一步提振總需求。往前看,我們認為投資者關注的核心矛盾可能會轉向政策舉措是否能產生實際的效果。在市場反彈的初始階段,估值和情緒往往率先修復,而宏觀環境和盈利的築底反彈則是市場持續上漲的關鍵因素。

另外,當下的一些風險因素也值得關注,例如疫情可能出現反覆,美國可能批准有關法案導致中概股加速從美國市場退市,海外央行貨幣收緊步伐快於預期等等。外部方面,美國5月CPI漲幅超預期,也或使美聯儲緊縮的節奏和力度進一步加劇。美國國債收益率大幅上升、美元顯著升值以及美股市場大跌也不排除會引發進一步波動。

綜合來看,雖然外圍市場政策緊縮和經濟衰退的憂慮引發的市場動盪可能仍將是導致海外中資股市場波動的主要來源,但是我們預計港股市場仍有望展現相當的韌性,主要是得益於更多利好政策、較有吸引力的估值以及南向資金的持續流入等因素的支持。

換言之,雖然波動可能出現,但也會提供更好的介入機會。未來值得密切關注的變量包括:

1)疫情變化以及對供應鏈等方面的影響;

2)後續政策落地情況;

3)美股市場波動,美國收益率和美元匯率走勢;

4)中美關係與監管合作動態。具體到板塊配置方面,我們認為高股息收益率標的和優質成長股將為投資者在目前市場波動中提供更多保護。如果後續更多政策出臺,穩增長受益標的也值得關注。

具體來看,支撐我們觀點的主要邏輯和上週需要關注的因素主要包括:

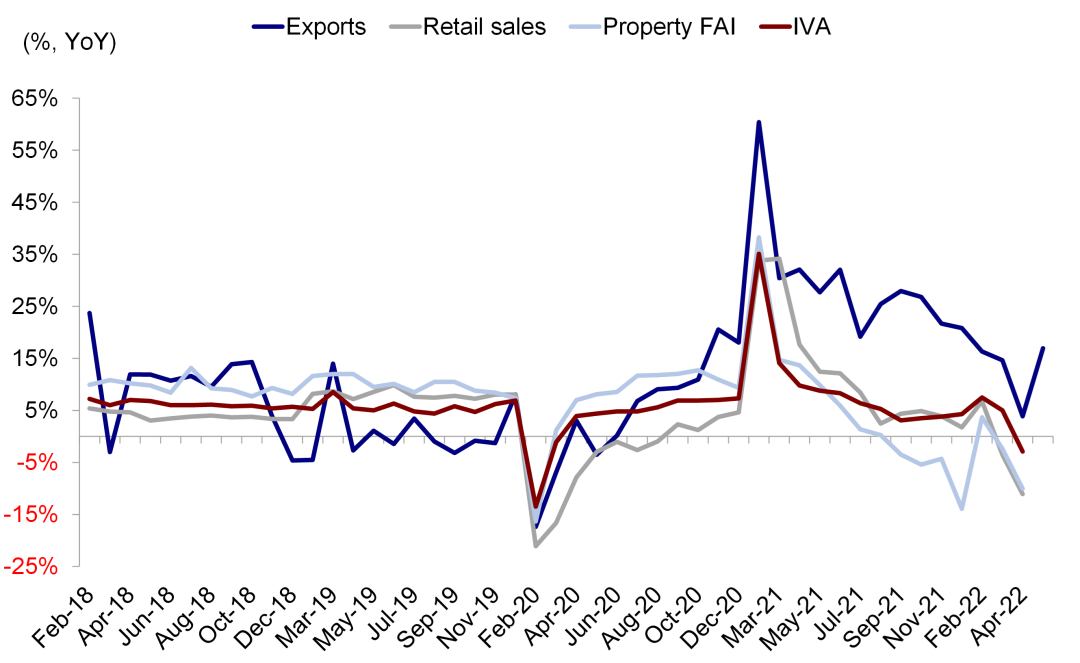

1) 疫後趕工推動5月中國出口明顯反彈。具體來看,5月中國出口同比大幅增長16.9%,與4月3.9%相比增速明顯加快,進口同比增長4.1%,與4月增速持平,進出口增速均超出市場預期。5月中國貿易活動出現反彈,主要是由於疫情緩解後工廠復工復產,加快消化4月積壓的訂單。但是,強勁的外需未來是否會出現回落仍然有待關注。隨着美國消費者將需求從商品轉向服務,某些大型美國零售商已表示部分商品庫存已經過剩。我們認為海外增長放緩可能會進一步削弱對中國商品的需求。

圖表:疫情防控措施緩解推動5月出口反彈

資料來源:Wind,中金公司研究

2) 5月金融數據超出預期,但實體經濟需求仍然低迷。上週五中國公佈了5月信貸數據與金融數據,好於預期。具體來看,貨幣放鬆持續發力,M2增速攀升至2020年以來高點11.1%。得益於政府債發行力度加大,5月社融同比增速從4月的10.3%回升至10.5%。但是,雖然流動性較為寬鬆,實體經濟對信貸需求持續低迷。5月人民幣新增貸款達到1.89萬億元,相比去年同期多增3900億元,但新增貸款主要是短期融資而非面向實體經濟的中長期貸款。

圖表:5月M2和社融增速超出預期

資料來源:Wind,中金公司研究部

圖表:不過信貸需求持續低迷

資料來源:Wind,中金公司研究部

3) 5月CPI同比上漲2.1%,PPI與CPI剪刀差持續收窄。雖然海外通脹率大幅上升,但中國5月CPI同比漲幅僅為2.1%,與4月持平,供給限制緩解和需求復甦乏力繼續抑制物價。5月PPI同比漲幅從4月的8%回落至6.4%,推動PPI與CPI剪刀差大幅收窄。

4) 60款國產網絡遊戲獲批,標誌着監管層面趨於正常化。上週二,國家新聞出版署公佈2022年6月國產網絡遊戲審批信息,共60款國產新遊戲獲批,為2021年7月以來批准規模最大的一次,高於4月份45款的獲批數量。遊戲版號審批恢復推動市場重新燃起有關國內互聯網平臺監管壓力有望逐步正常化的樂觀預期。

5) 南向資金流入步伐加快,海外資金流出規模收窄。上週內地投資者加快買入港股,南向資金日均流入規模達到14億港元,與此前一週的6億港元相比流入步伐有所加快。與此同時,來自EPFR的數據顯示,上週香港市場海外資金流出規模大幅降至3800萬美元(截止週三)。其中,主動型基金在此前連續4周流出後上週轉為淨流入。

圖表:南向資金流入勢頭持續強勁

資料來源:萬得資訊,EPFR, 中金公司研究部窄

圖表:上週海外資金流出規模收窄

資料來源:萬得資訊,EPFR, 中金公司研究部

投資建議:我們認為近期政策信號有望為市場提供些許支撐,但是市場持續反彈仍然需要更具實質性的政策措施。我們判斷中期內機會大於風險。

板塊方面,我們認為高股息標的和低估值標的,如部分金融、電信和能源板塊,將為投資者在目前市場波動中提供更多保護。與此同時,我們建議關注前期跌幅較大的優質成長股。另外,隨着香港疫情緩解,香港本地消費和金融標的也值得關注。

重點關注事件:1)中國經濟增長與政策變化;2)歐洲地緣政治緊張局勢;3)疫情變化;4)中美關係。

編輯/irisz