來源:中金點晴

作者:劉剛李雨婕李赫民

一、5月通脹:大超預期的數據,未能兑現的拐點

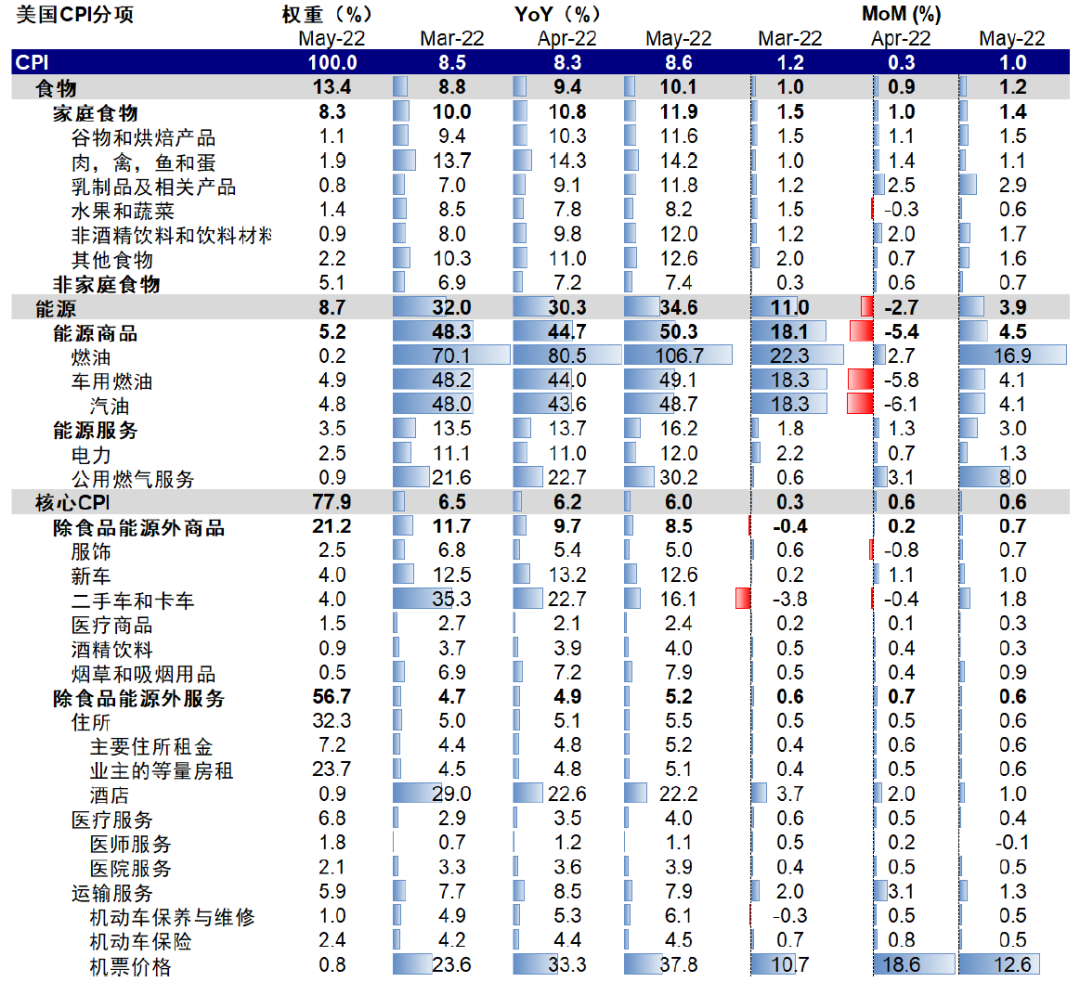

備受市場矚目的5月美國通脹同比8.6%創出新高(vs. 上月8.3%),也超出預期的8.2%;環比大漲1%,大幅超過上個月的0.3%和預期的0.7%。核心CPI同比降至6%(上月6.2%);環比0.6%,與上個月持平,但也高於預期。

5月通脹的意外在於不僅沒能繼續回落而且各個分項普遍都超出預期。儘管在數據公佈前,市場對此次數據的改善程度並沒有報以太大期待(市場一致預期8.2%僅較4月的8.3%小幅回落),但整體繼續走高依然是大幅超出市場預期,進而使得3月份8.5%高點和拐點成為過去。

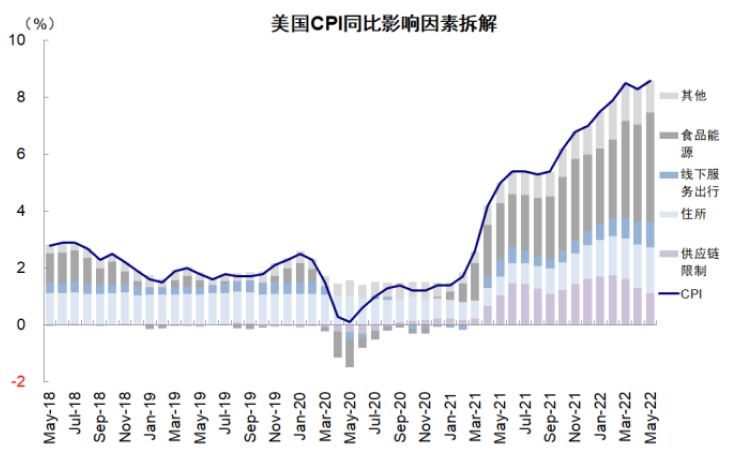

圖表:5月通脹的意外在於不僅沒能繼續回落而且各個分項普遍都超出預期

資料來源:Haver,中金公司研究部

資料來源:Haver,中金公司研究部

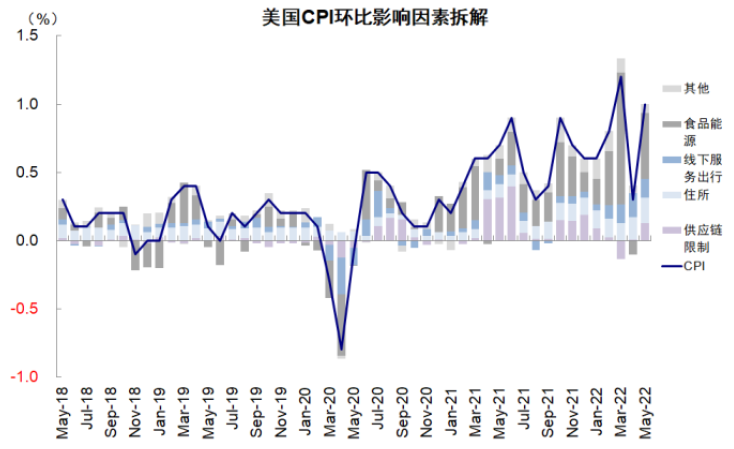

圖表:5月CPI繼續走高大幅超出市場預期,進而使得3月份8.5%高點和拐點成為過去

資料來源:Haver,中金公司研究部

資料來源:Haver,中金公司研究部

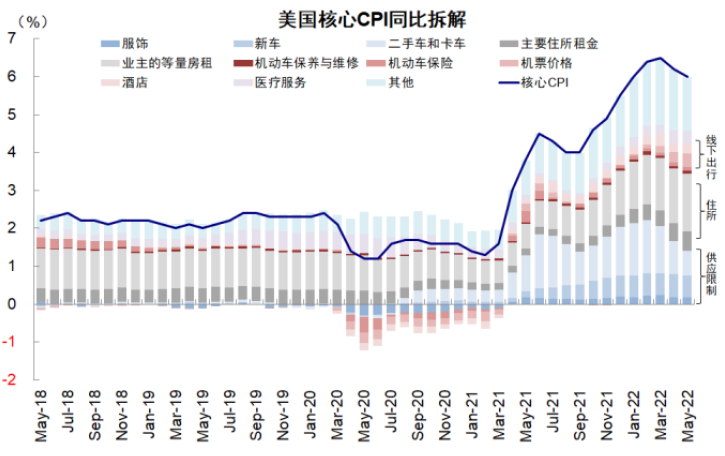

圖表:各主要貢獻分項都呈現「普漲」格局

資料來源:Haver,中金公司研究部

資料來源:Haver,中金公司研究部

更重要的是,此次通脹數據各主要分項都呈現「普漲」格局,尤其是一些原本看似本應回落的部分,進而引發更多擔憂。

例如,1)食品和能源環比漲幅都擴大,這與5月大宗品價格上漲趨勢一致,不難理解;

2)出行服務如機票價格環比繼續大漲12.6%(上月18.6%),體現了出行需求和燃油價格上漲的共同作用;

3)房租環比繼續小幅攀升,考慮到其對於房價的滯後性,其粘性也不算完全意外;

4)相比之下,供應鏈相關的價格轉為上漲較為意外,如二手車、服飾等,考慮到美國商品零售需求回落和零售庫存普遍偏高的事實,不排除與此前4月份疫情升温的延後影響有關。儘管這其中一些價格後續的持續性依然存疑,但在容錯空間很小的背景下,未能有效且快速的緩解壓力使得局面更為棘手。

圖表:供應鏈相關的價格轉為上漲較為意外…

資料來源:Haver,中金公司研究部

資料來源:Haver,中金公司研究部

圖表:…例如二手車和服飾等

資料來源:Haver,中金公司研究部

資料來源:Haver,中金公司研究部

綜合來看,此次數據改變了原有的路徑、也延後了回落的時間和速度,使得市場期待的緩和落空。

往前看,儘管基準情形下未來通脹逐步回落依然是大概率事件,但在當前騰挪空間不足的情況下,政策需要加碼緊縮的概率進一步加大,這疊加增長本已趨弱的環境,不排除可能給市場帶來新的壓力。

二、潛在影響:更大的緊縮壓力,更小的騰挪空間

5月幾乎全面超預期的通脹可能帶來一系列的「後果」,其中一個主要的「麻煩」便是美聯儲可能需要引導市場「相信」一個更為陡峭的加息路徑,進而給資產價格帶來一系列的連鎖反應,其邏輯和形式類似於3~4月美債利率和美元急升向美聯儲希望引導的緊縮路徑「靠攏」。

如何測算可能帶來的變化?我們可以從政策需要(實現控制通脹目的)與政策目標(加息目標)之間的差異入手,再對比當前路徑(市場預期的路徑)來估算需要修正的距離。具體而言,

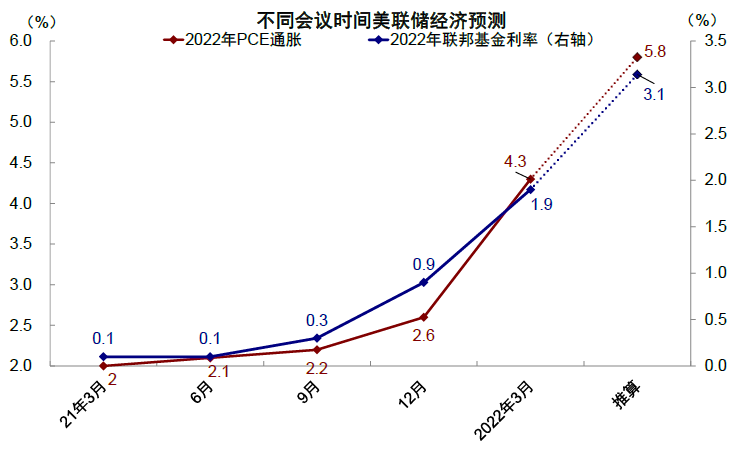

政策需要 vs. 政策目標:參照3月FOMC會議美聯儲給出的今年4.3%的PCE和年底1.9%的聯邦基金利率的對應關係(美聯儲經濟數據預測一個季度公佈一次,上述3月份會議公佈的數據顯然已經滯後,但可以參照其中的對應關係作為粗略估算的依據),此次5月通脹數據公佈前,市場預期年底加息到2.5%的目標所隱含的全年5%的PCE通脹與我們測算的水平基本一致,説明此次通脹數據前的加息路徑基本可以滿足美聯儲的「政策需要」。

但此次通脹數據顯然改變了這一路徑,計劃於北京時間6月16日凌晨公佈的FOMC預測可能也會上調通脹預測和年底加息目標。

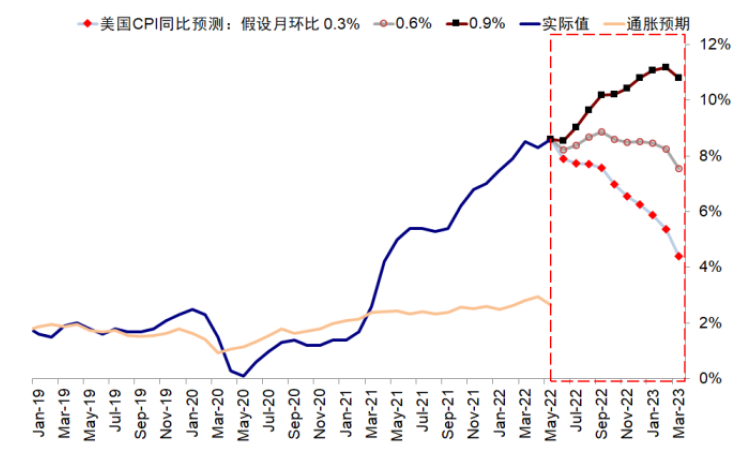

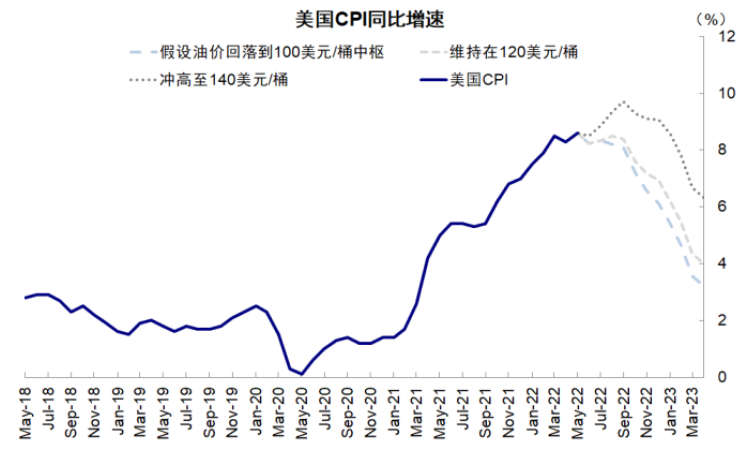

我們結合最新的通脹數據預測今年底的CPI同比可能依然在6%以上(此前為5.5%),近似對應全年PCE約為5.8%。參照3月美聯儲給出的預測的對應關係,年底的加息目標至少要提高到3%~3.5%左右,也就是比之前的2.5~2.75%高出50~75bp。

圖表:我們結合最新的通脹數據預測今年底的CPI同比可能依然在6%以上

資料來源:Haver,中金公司研究部

資料來源:Haver,中金公司研究部

圖表:如果參照通脹和聯邦基金利率對應關係,年底的加息目標至少要到3%~3.5%左右

資料來源:美聯儲,中金公司研究部

資料來源:美聯儲,中金公司研究部

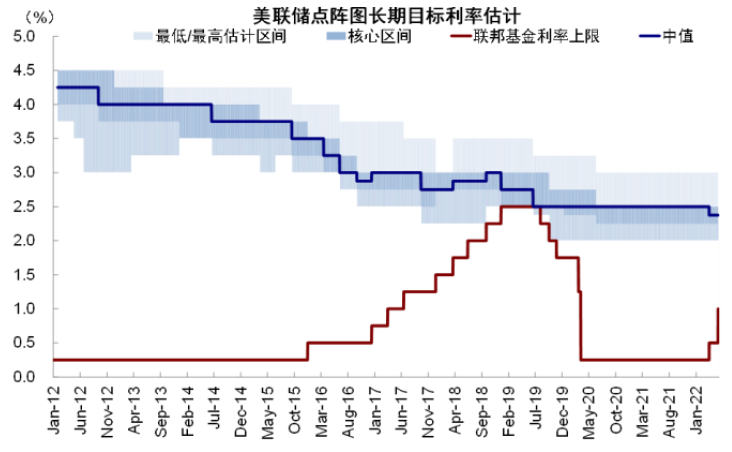

不僅如此,3月份給出的2.4%和0.4%的名義與實際中性利率(neutral rate)也有可能被上調,這會提高整個加息週期結束的終點位置或延後時間週期,因為美聯儲需要至少將基準利率(融資成本)抬高至中性利率之上一段距離(投資回報率)才能實現抑制需求和控制通脹的目的,而這一差距越高意味着金融條件越緊、對增長抑制的效果也就越大。

政策目標 vs. 當前路徑:如果上述對政策目標的測算正確的話,資產價格可能也需要重新定價去「靠攏」這一更高的目標。

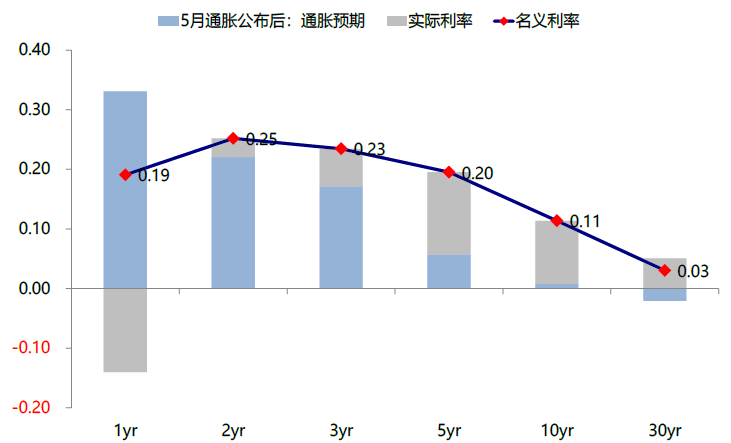

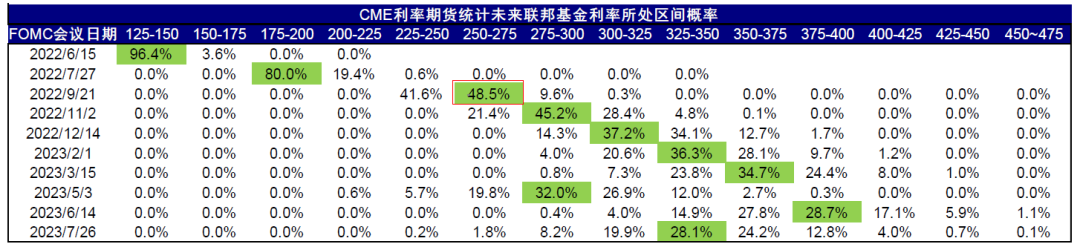

實際上,5月通脹數據公佈後,美國國債利率期貨和現貨市場都已經做出了明顯的反應。當前,CME利率期貨隱含的年底加息水平已經升至3~3.25%,在給定6、7月每個月大概率加息50bp不變的情況下,9月的加息概率變化更大,從數據公佈前的25bp躍升至75bp。

與此同時,現貨國債市場也對此做出了較大反應,尤其是短端利率。相比10年美債週五抬升11bp,2~3年期國債抬升幅度都在25bp左右,基本計入了一次額外的25bp加息的幅度。此外,美元指數也再度衝高至104以上。

圖表:3月份給出2.4%和0.4%的名義與實際中性利率目標(neutral rate)也有可能被上調

資料來源:美聯儲,中金公司研究部

資料來源:美聯儲,中金公司研究部

圖表:美國國債利率現貨市場已經做出了明顯的反應

資料來源:Bloomberg,中金公司研究部

圖表:美聯儲需要將基準利率(融資成本)抬高至中性利率之上一段距離(投資回報率)才能夠實現抑制需求和控制通脹的目的

資料來源:Haver,Bloomberg,中金公司研究部

資料來源:Haver,Bloomberg,中金公司研究部

圖表:CME利率期貨隱含的年底加息水平已經升至3~3.25%

資料來源:CME,中金公司研究部

資料來源:CME,中金公司研究部

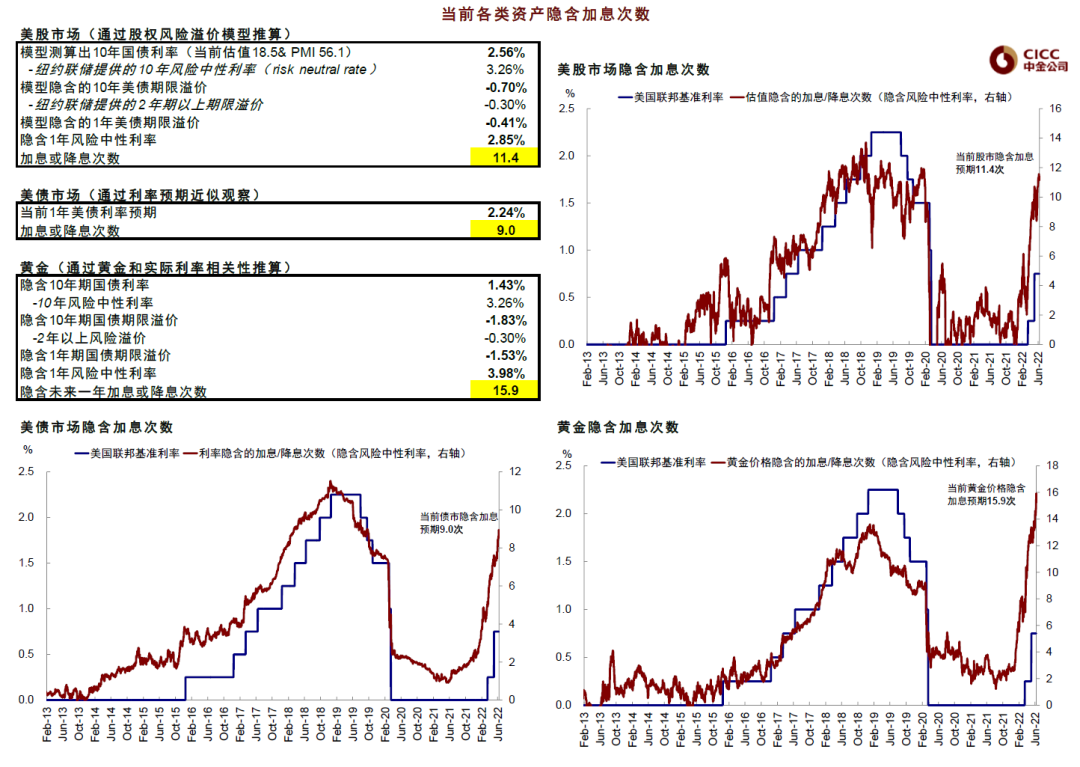

根據我們此前各類資產計入加息預期的模型估算,當前美股、美債和黃金計入的未來一年加息的幅度分別為285bp、225bp、370bp(CME利率期貨隱含的加息幅度為275~300bp),可以看出美債和美股計入的預期都不完全充足。

圖表:當前美股、美債和黃金計入的未來一年加息的幅度分別為285bp、225bp、370bp(CME利率期貨隱含的加息幅度為275~300bp)

資料來源:Factset,Bloomberg,中金公司研究部

資料來源:Factset,Bloomberg,中金公司研究部

三、上調美債利率目標,下調美股市場點位

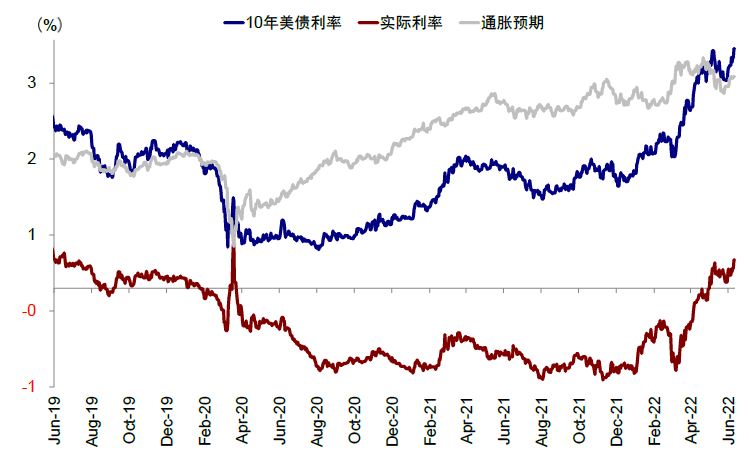

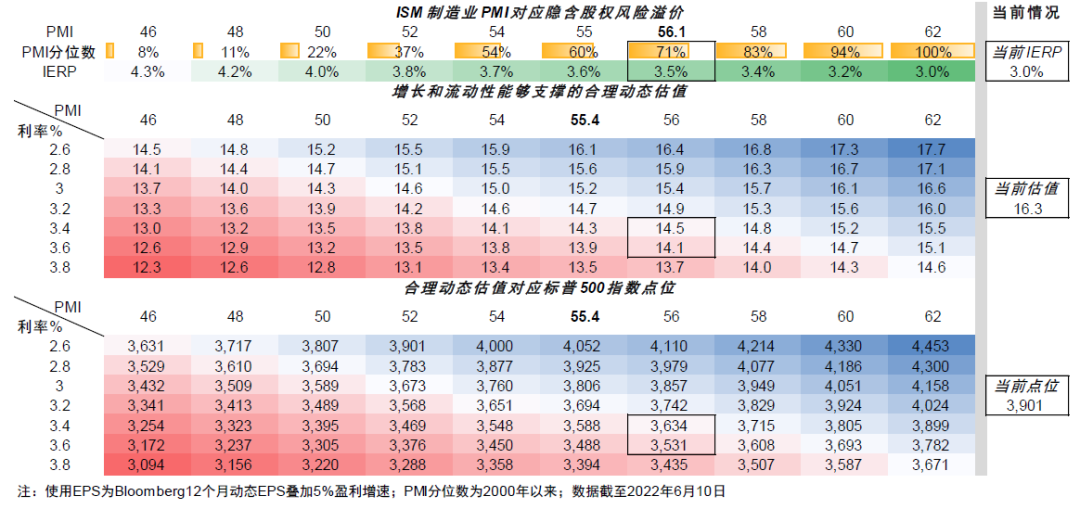

上調美債利率目標。基於上文中可能更大緊縮力度的分析,我們通過實際利率、期限利差等方式測算,10年美債中樞有可能需要從我們在4月初預期的2.9~3.2%(《向「負利率」告別?》)上移至3.5%左右(通脹預期2.8~3%、實際利率0.5~0.7%),節奏上先上後下。

下調美股估值和點位。基於上述更新的利率中樞預期、並結合我們基於ERP和無風險利率的敏感性分析,我們預期美股估值的合理位置可能會相應降至14.5倍左右,較當前的16.3倍有11%~14%的收縮空間。

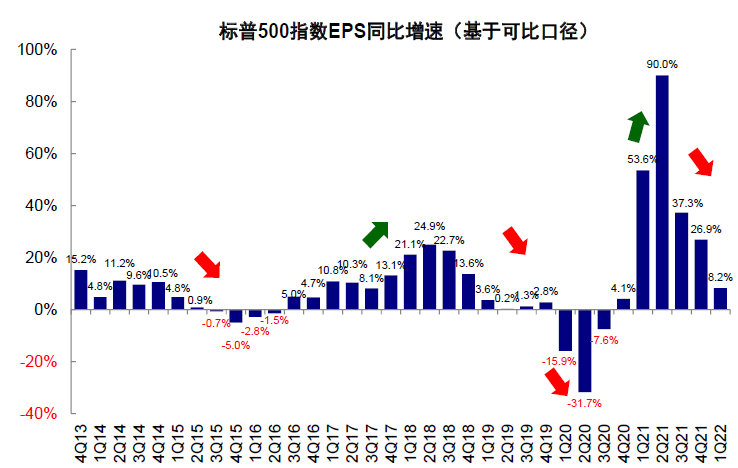

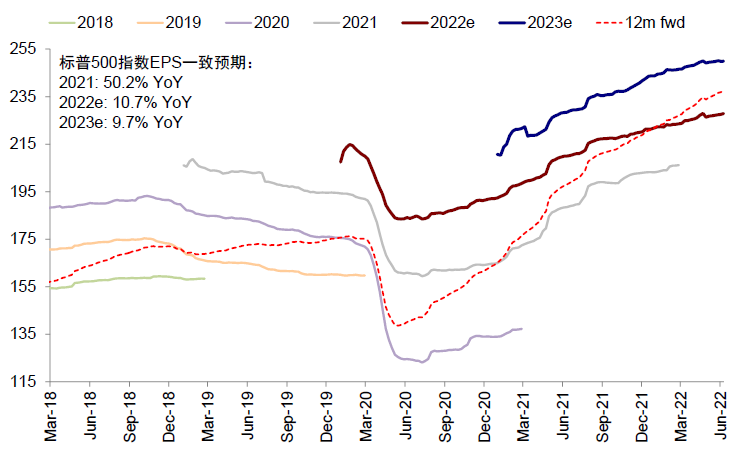

與此同時,更高的通脹和更緊的加息節奏與金融條件,本身就會抑制需求和增長,因此我們預期未來美股盈利不排除仍有下調風險與空間,我們預計全年增速可能從當前的10%降至5%左右,這樣對應的標普500指數距當前有7%~9%的下行空間。

悲觀情形下,如果通脹路徑因為油價等因素再度超預期,不排除會帶來更大幅度的波動。

圖表:10年美債的中樞有可能需要從我們在4月初預期的2.9~3.2%上移至3.5%左右,節奏上先上後下

資料來源:Bloomberg,中金公司研究部

圖表:我們預期美股估值的合理位置可能會相應降至14.5倍左右,較當前的16.3倍有11%~14%的收縮空間

資料來源:Bloomberg,中金公司研究部

圖表:我們預期未來美股盈利不排除仍有下調風險

資料來源:Factset,中金公司研究部

圖表:我們預計標普500指數盈利全年增速可能從當前10.7%降至5%左右

資料來源:Factset,中金公司研究部

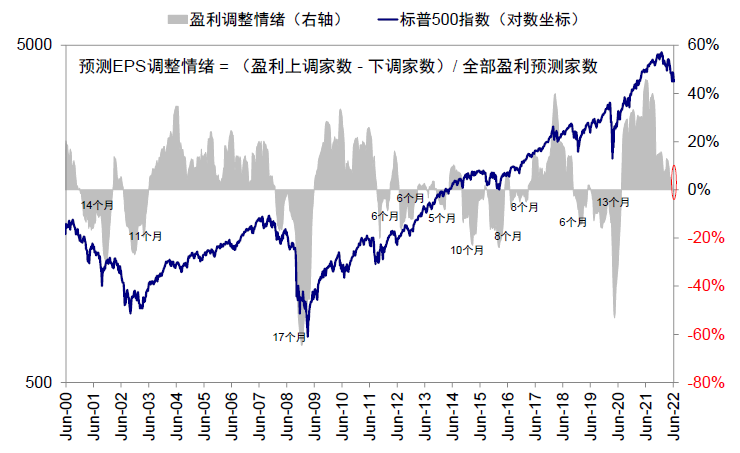

圖表:當前盈利調整情緒已經轉負

資料來源:Factset,中金公司研究部

圖表:我們預計標普500指數距離當前有7%~9%的下滑空間

資料來源:Bloomberg,Haver,中金公司研究部

除此之外,我們也提示如果美債和美元短期內再度因交易和情緒等因素對緊縮預期做出強烈反應,疊加增長放緩的擔憂,有可能再度觸發全球主要資產的動盪,類似於4月僅美元走強、股債大宗黃金普跌的風險(《當美元和美債利率同漲》),也會因此對包括中國在內的新興市場匯率、利差和資金流向帶來一定擾動。

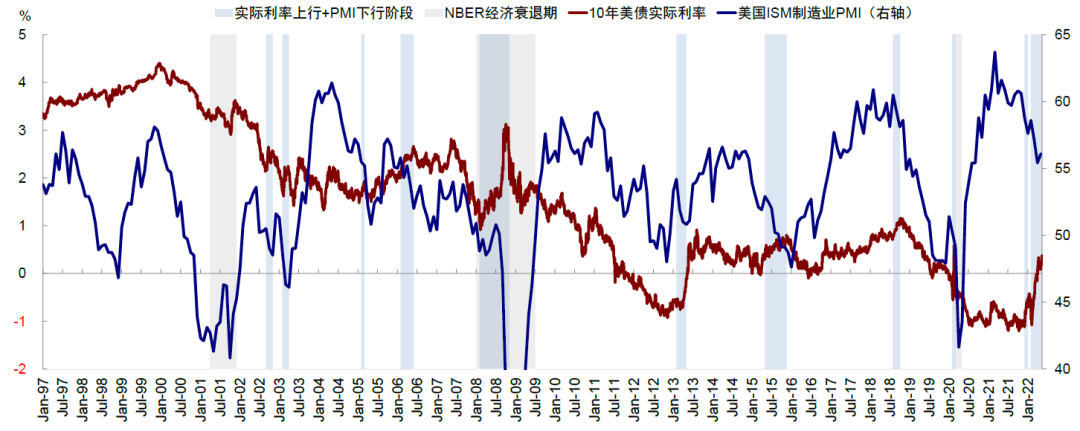

我們在下半年展望《2H22海外展望:從衰退擔憂到軟着陸可能?》中,提示海外市場三季度依然將處於緊繃狀態,主要就考慮到美聯儲的緊縮「任務」還沒有完成(將基準利率抬升到中性利率之上),同時通脹維持高位而增長下行壓力顯現。

不過,市場經過3~4月份的反應也已經對這一緊縮路徑充分計入,因此5月之後美股得以喘息甚至小幅修復、美債和美元也一度回調。

與此同時,我們在原有的通脹路徑預測下,預計四季度不排除出現政策退坡的轉機(例如9月FOMC加息降至25bp)。但目前看,不僅緊縮路徑大概率要抬升、後續轉機出現的時點可能也會被延後,結合逐步放緩的增長,都可能推遲並壓縮我們預期的軟着陸時間和空間。

圖表:我們認為,如果增長過快的回落在當前緊縮和通脹約束下將使得政策很難轉向提供幫助

資料來源:Bloomberg,中金公司研究部

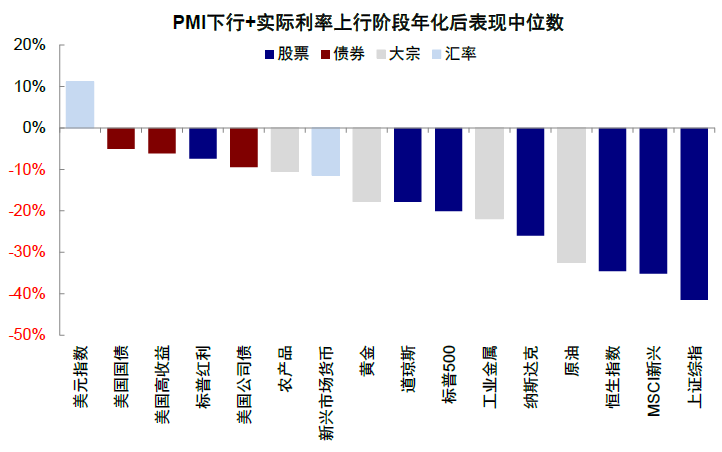

圖表:主要資產中僅美元「一枝獨秀」,股債雙殺,大宗商品同樣受損,黃金也不例外

資料來源:Bloomberg,中金公司研究部

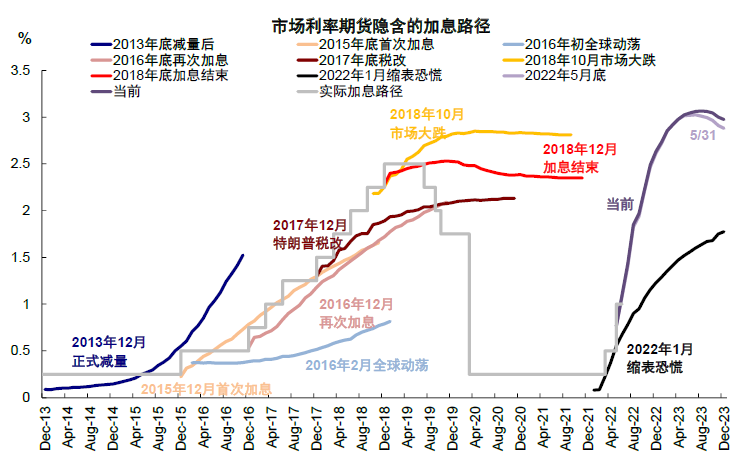

圖表:CME期貨隱含的加息預期近期上升

資料來源:CME,Bloomberg,中金公司研究部

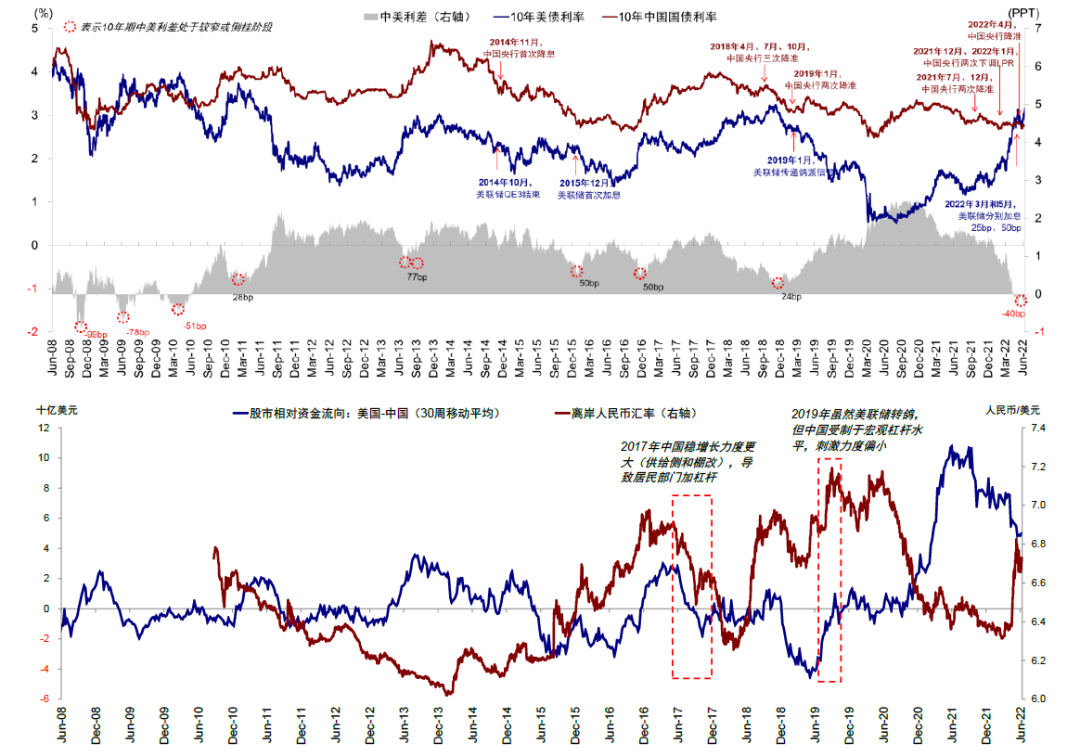

圖表:也會因此對包括中國在內的新興市場匯率、利差和資金流向帶來一定擾動

資料來源:Bloomberg,EPFR,中金公司研究部

資料來源:Bloomberg,EPFR,中金公司研究部

本文摘自:2022年6月11日已經發布的《更大的緊縮壓力,更小的騰挪空間》

劉 剛,CFA SAC 執業證書編號:S0080512030003 SFC CE Ref:AVH867

李雨婕 SAC 執業證書編號:S0080121040091 SFC CE Ref:BRG962

李赫民 SAC 執業證書編號:S0080120090056 SFC CE Ref:BQG067

王漢鋒 SAC 執證編號:S0080513080002 SFC CE Ref:AND454

編輯/ping