通脹的鞭子還沒挨完,加息的鞭子又要來了。加息會通過包括借貸成本、財富和收入三大傳導渠道抑制消費。

陣亡將士紀念日長週末前油價曾短暫休整,但隨着夏季旅遊需求旺季到來,全美平均油價6月第一週再次創下歷史最高點。

對於40年來的通脹水平一而再的新高,消費者已經疲憊不堪。

可通脹的鞭子還沒挨完,加息的鞭子恐怕很快又要來了。

快速加息對消費有什麼影響?

在前有通脹後有加息的夾擊下,美國的消費還能頂麼?

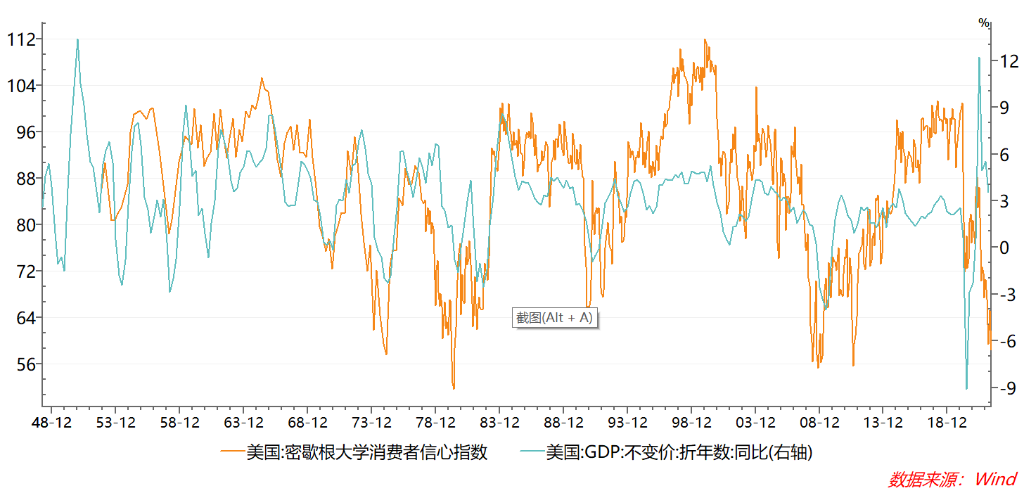

消費者信心下滑,消費真的這麼強麼?

在過去60年中,私人消費已逐步佔到了美國GDP的70%。私人消費和GDP的年度變化高度相關。從未有過私人消費水平下跌,但GDP 上漲的情況。鑑於私人消費在經濟中的巨大作用,消費者信心跌破80則對衰退有着6個月到一年的領先意義。

而最近受到通脹的打壓,密歇根消費者信心已低於1991年和2001年經濟衰退的讀數,僅次於70年代的大滯脹和08年的金融危機。

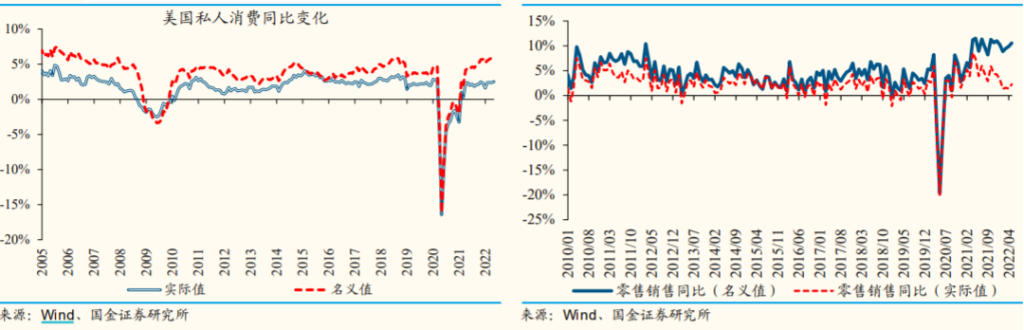

從名義消費支出及零售銷售來看,數據依舊非常強勁。美國4月私人消費複合增速升至6%,遠超近10年均值的3.9%。同時,零售銷售複合增速升至10.6%,也遠高於近10年均值水平。

但如果扣除價格因素,美國實際消費水平就遠沒有那麼強勁了。

根據國金證券研究顯示,剔除價格因素後,美國4月實際消費複合增速為2.5%,略高於疫情前10年的均值水平 2.2%。而零售銷售實際同比增速也僅為 2.3%,同樣略超疫情前10年均值水平。

在火爆的耐用品消費中,與名義增速完全相反,家電、傢俱、汽車、建材等主要耐用品零售額實際複合增速均大幅回落,分別處於歷史百分位的 30%、28%、8%、5%。

實際服務消費更為弱勢,實際複合增速僅僅有0.9%。尤其是受疫情反複製約的交運、娛樂等非必要的服務消費的複合同比仍在負值區間。

那麼,在確定消費者情緒和實際消費正在下降之後,我們問題便在於,通貨膨脹和加息是如何正在或將要影響消費者的購買力?

通脹擠壓消費

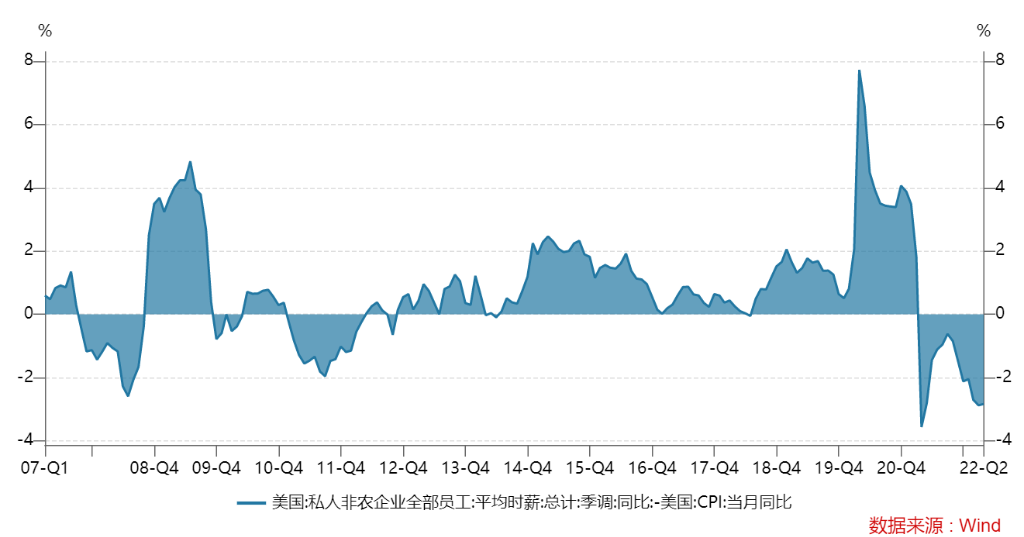

首先通脹對購買力最直接的影響就是實際收入下降。

如果消費者的收入跟上或超過通脹率,通脹不一定會削弱購買力。但事實是,實際收入(經通脹調整)已經下降了一年多。也就是説雖然名義工資在增加,但其購買力卻在下降。

由於通貨膨脹率保持在8%的增速,工資增長約5%,不管消費者是否意識到,他們實際上是在「減薪」。尤其是下層和中產階級的情況更糟,不僅因為他們的邊際消費傾向更高,而且他們大部分收入花在的食品、能源和房租,其價格上漲速度更快於整體通貨膨脹率。

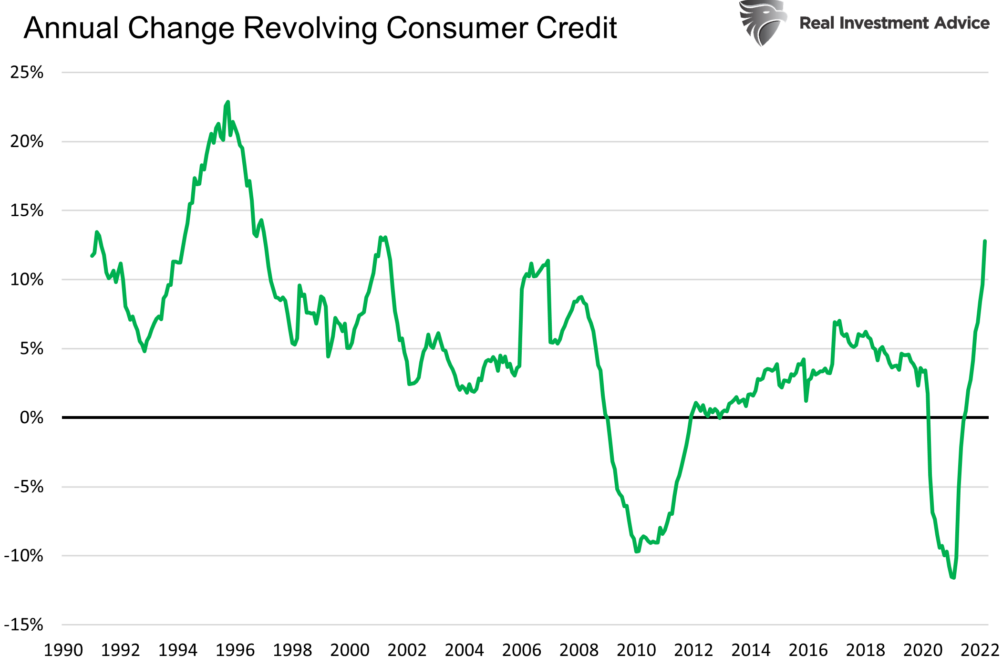

其次通脹將消耗儲蓄以及增加負債來抑制未來消費。

為了維持一定的購買力,消費者會動用他們的積蓄。雖然當前個人儲蓄的絕對值依然處於高位,但是經過通脹調整後的儲蓄水平,其實已經降至八年來的最低點。消耗儲蓄來支持消費,也就意味着未來支出減少或債務增加。

同樣,消費者也增加了對信用卡等循環消費信貸工具的使用。消費者信用卡債務的同比增速已攀升至10多年來的最高水平。消費者可以繼續借貸,但更高的信用卡利率和更大的債務餘額將限制消費者未來的使用,從而抑制未來的消費支出水平。

加息的鞭子也要來了

面對着40年來的高通脹,就在消費者已經疲憊不堪之際,美聯儲終究要以快速加息來平抑物價。但是把價格壓下來(至少是穩住),對消費就是個好消息了麼?並不是。

緊縮貨幣政策會通過包括借貸成本、財富和收入三大傳導渠道抑制消費。同樣,緊縮也會導致的收入和消費不平等的加劇,掩蓋對中、低收入人羣的巨大影響。

A、借貸成本——當美聯儲提高利率時,新借貸的成本就會增加,從而抑制了對利率敏感的經濟部門,即耐用品和住房的需求。承擔現有債務的平均成本也在上升,但較低收入家庭更容易使用信用卡和轉換可變利率債務,因此更容易面臨利率風險。

短期內貨幣緊縮影響消費的主要渠道之一是浮動利率的借貸成本。加息會立即傳遞給銀行對循環消費信貸(主要是信用卡)收取的利率。因此,更加依賴循環信貸(信用卡等)的家庭將明顯體會到成本的上升,從而減少他們在利息敏感項目上的支出。消費者用循環信貸資助的支出類別主要包括「高價」的耐用商品,如家居用品和電子電器。因此這些項目的消費對利率非常敏感。5月美國諮商會的消費者信心報告顯示,房屋、汽車和主要家電的購買意願下降。

而在未償還債務方面,(主要是抵押貸款佔70%),由於如今對聯邦基金利率的變化相對不敏感,因此對消費的影響較小。因為當前超過99%的未償機構MBS及大部分家庭債務(90%)是以相對固定利率持有的。

在2007年房地產泡沫破裂之前,以可調整利率持有的未償付機構MBS的比例達到了12%的峯值,而今天這個比例已不到1%。由於抵押貸款債務更容易受到利率風險的影響,從而導致全球金融危機。説明當前的消費者已經降低了利率風險敞口。

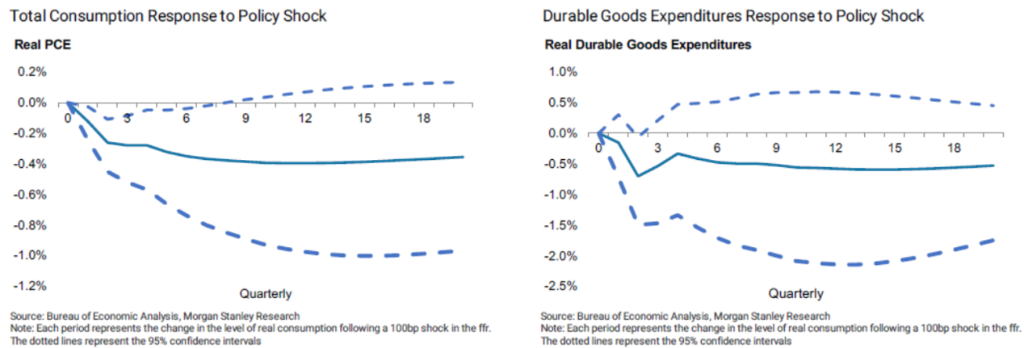

根據摩根士丹利構建的消費對加息反應模型顯示,一次性加息1%的衝擊將導致實際PCE水平在一年內淨下降0.3%,兩年內淨下降0.4%。其中大部分下滑體現在耐用品支出上。在政策衝擊後兩年內,耐用品支出下降了0.7%,五年內下降了0.5%。但服務業和非耐用品的反應要小得多。耐用品的下降幅度是非耐用品的2.7倍,是服務業的7.8倍。

同時,摩根士丹利援引Johnson和Li(Federal Reserve,2007)和Baker(2014)的研究指出,貨幣緊縮通過信貸渠道提升的成本的分配是不平等的。低收入家庭在面臨收入衝擊時的支出可能受到更大的衝擊,因為他們必須維持更大比例的消費和槓桿水平。

B、財富效應——利率上升會影響金融和非金融資產的估值,而這反過來又會通過財富渠道影響消費。更高的利率應通過債券價格和其他資產價格的下跌直接減少金融財富。在非金融財富中,較高的利率會增加購房成本,這可能會損害房屋價值。

摩根士丹利模型顯示,由於70%的金融資產集中在收入最高的20%家庭的資產負債表上,而高收入者的財富受加息影響對消費的傳遞可以忽略不計,因此,財富渠道在加息後的總體反應較小。但對收入分配中最底層的60%有更顯著的影響。

而非金融財富(房產)比金融財富對政策衝擊的反應更強。與金融財富相比,非金融財富在整個收入分配中的持有更為平均,因此,通過非金融財富效應對消費的傳遞可能比金融財富效應更大。

以購房為例,摩根士丹利表示,在政策衝擊後的第四季度,房地產資產開始更顯著地下降。也就是説,加息對房屋交易量和房屋價值有滯後影響。

較高的利率將抑制新的抵押貸款發放量,進而抑制房屋銷售。但剛開始加息後的幾個月裏,隨着潛在買家看到鎖定低利率的最後機會,快速上升的抵押貸款利率往往伴隨着更高的現房銷售。直到利率大幅上升大約6個月後,房屋銷售活動才達到頂峯,然後趨於下降。這一點從5月的全美房屋掛牌量自19年首次增加和抵押貸款申請總量跌至22年最低已經有所體現。

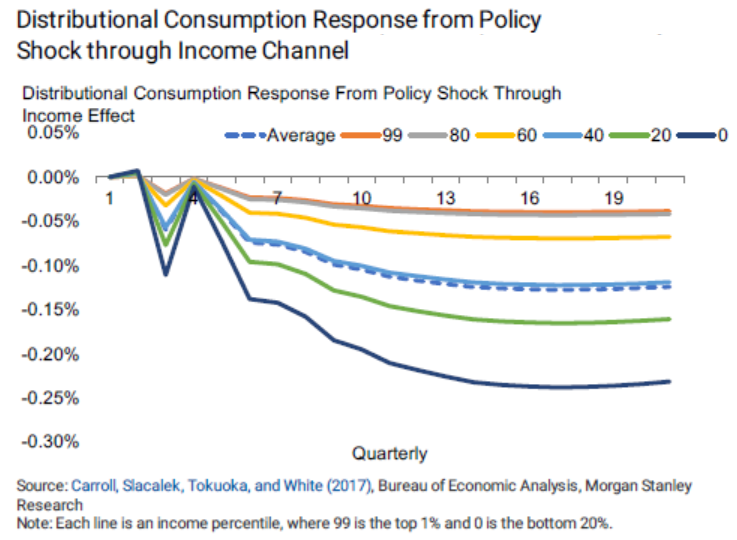

由於底層60%的人財富下降幅度更大,以及他們更高的邊際消費傾向(MPC)。模型顯示,在100個基點的加息衝擊後五年,底層20%羣體的消費的隱含影響是實際個人消費支出下降0.26%,而頂層20%羣體的實際個人消費支出僅下降0.04%。低收入家庭通過財富渠道的消費受到更大的衝擊。

C、收入效應——高利率會減緩經濟,減少對勞動力的需求,進而降低勞動力收入。勞動力收入的減少最終會降低消費。摩根士丹利還指出,收入和消費的下降並不一致,同樣處於收入分配底部的家庭表現出更強的消費反應。

貨幣緊縮會導致可支配收入下降,但其影響是延遲的,幅度小於借貸成本變化導致的消費立即下降。模型顯示,緊縮衝擊後五個季度收入的下降,將對消費產生了更有意義的影響。第一年實際可支配收入下降0.1%,兩年下降0.3%,而消費分別下降0.3%和0.4%。消費下降幅度大於收入下降幅度。

同樣,在收入效應中,貨幣緊縮對收入分配最底層的家庭會產生更大的衝擊。原因除了其可支配收入下降幅度最大;儲蓄緩衝能力低;還有在緊縮性貨幣衝擊之後,政府轉移支付的下降幅度也會更大。

模型顯示,在經歷了100個基點的加息衝擊後三年,20%以下人羣的消費的影響是實際個人消費支出下降0.24%,而前20%人羣的實際個人消費支出僅下降0.04%。

耐用品消費的強勁或行近尾聲,未來服務消費能否獲得明顯提振,將成為檢驗美國消費成色的關鍵。遲遲不落的通脹以及進入快速加息通道的緊縮逐漸使得消費者陷入了困境。

消費者信心的跌落並不意味着經濟一定要衰退,但畢竟,七成的經濟與消費者的命運息息相關。

編輯/irisz