精编自海通证券:《计算机行业 18 年中报总结暨 2018 年 9 月研究框架:软件和硬件,景气与估值》

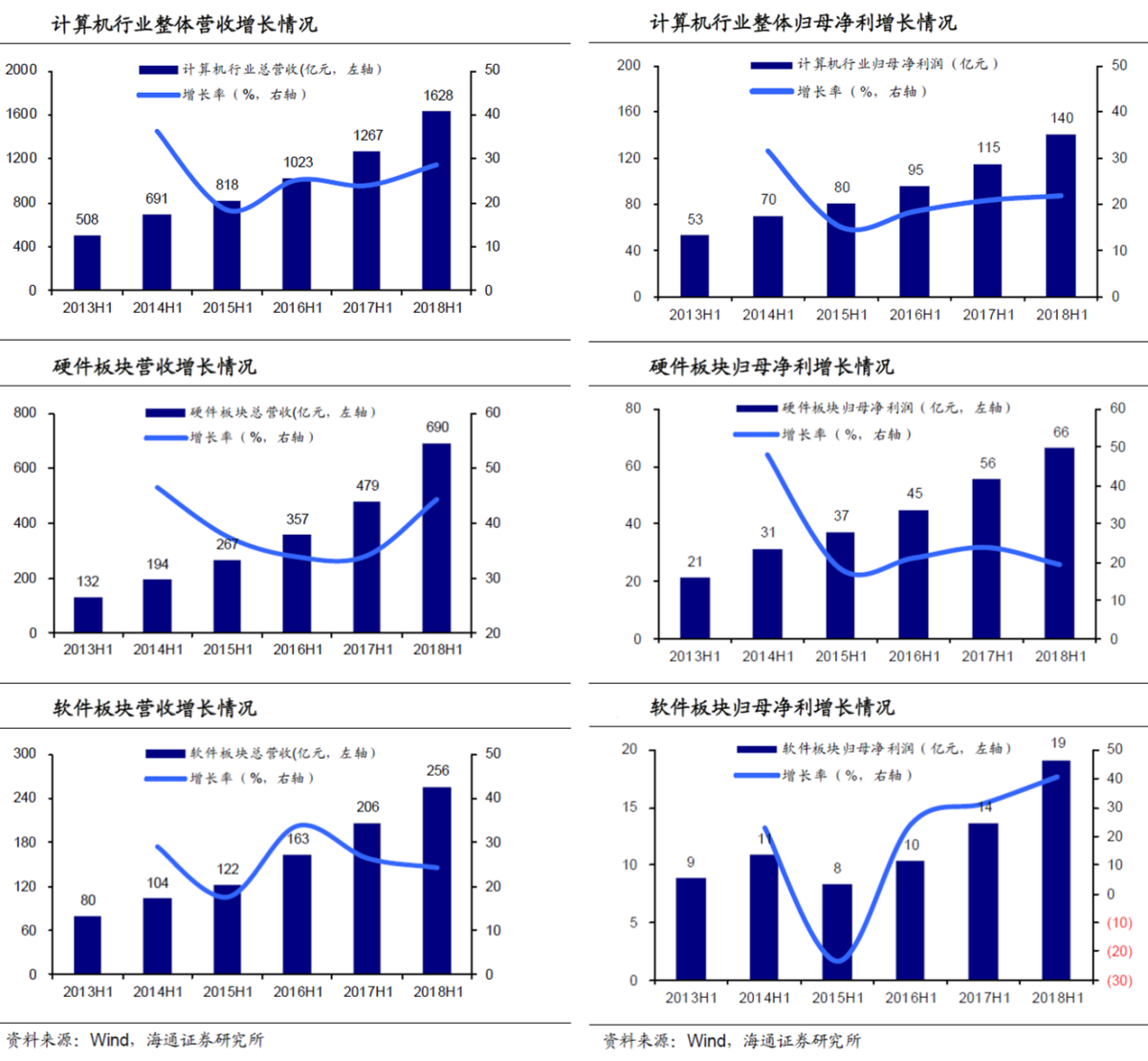

海通证券指出,计算机行业硬件板块2018年中报营收增速表现靓丽,软件板块保持高增长。2018上半年计算机行业整体实现营收1628亿元,同比增长28.5%,实现归母净利140亿元,同比增长21.8%。

2018上半年计算机硬件板块保持了良好的增长态势,总营收690亿元,同比增长44.3%,2017上半年增速为34.1%;软件板块营收256亿元,增速为24.3%,尽管增速略有下滑,但近3年整体增速维持较高水平,软件和信息化需求仍然旺盛。

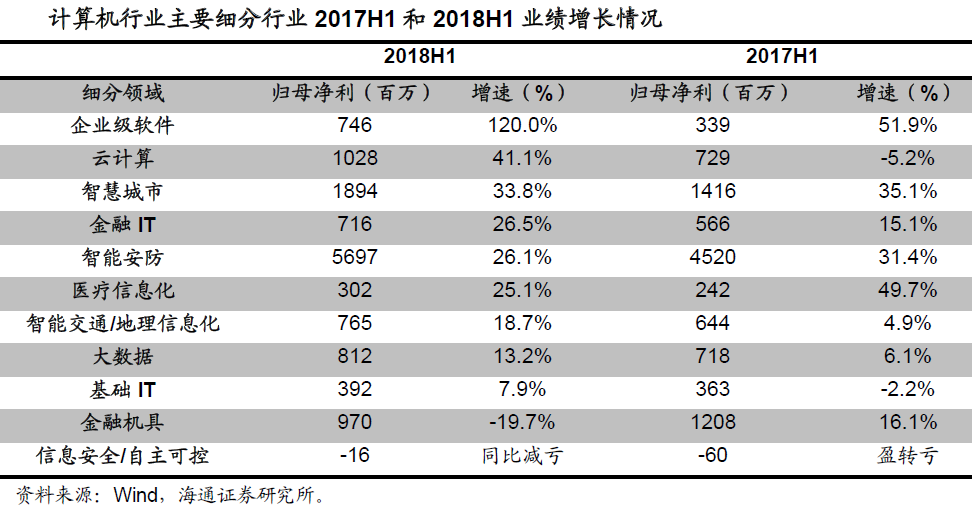

为了比较计算机行业不同细分领域的景气度情况,海通证券对样本公司按主营业务进行了划分和归类。对比计算机行业2018上半年21.8%的整体净利增速,可以发现:企业级软件板块净利增速最高,主要是因为用友网络2018年上半年相比去年同期同比扭亏。若剔除用友网络,整体增速也有54%。工业软件增速保持较高水平,这一方面是下游钢铁等行业景气度回升,而IT投资的后周期属性使得行业整体保持较高增速;另一方面,智能制造已经具备了爆发基础,当前阶段是数字化、自动化改造,工业软件快速发展是必然。

云计算基础设施业绩兑现确定性强,在软件定义和分布式系统中,服务器和存储充当了最基础的单元模块,其需求随之水涨船高。海通证券认为,中短期看,云计算硬件和基础设施领域具有业绩爆发力,而长期看软件公司云化是大趋势,带来的是盈利模式的改变,和用户粘性下客户覆盖率和ARPU值的提升。智慧城市、智能安防、金融IT、医疗信息化板块增速也高于行业整体平均水平。数字中国大战略下,地方性政府在智慧城市、安防智能化等方面投入力度加大。此外医疗领域互联网化加速,资管新规和银行业改革大趋势下,对相关细分领域IT投入力度加大。

截止2018年8月底,计算机行业市盈率(TTM)47.8倍,低于自2006年以来的历史平均值,也低于历史中位数市盈率49.4倍。海通证券认为,部分具备长期增长逻辑、高景气的细分领域,如云计算、金融IT、企业级软件、智能安防、信息安全/自主可控等领域估值有一定提升空间。

![]()

从公募基金2018年二季度配置数据看,计算机持仓继续上升至4.37%。持仓规模和个股集中度同步上升,且明显偏好云计算子领域。海通证券指出,从基金重仓股看,PE估值并不是机构最关心的点,海通证券认为当前机构更加关注公司的长期成长逻辑,二季度重仓的5个公司均与云计算相关。云,使得计算机公司从做项目到按年收服务费,现金流层面也更可持续。另外,产品型公司的现金流往往会相对比较好。

![2018090070999272339fa5bbc.png]()

更多精彩内容请戳:富途研选往期荟萃

精編自海通證券:《計算機行業 18 年中報總結暨 2018 年 9 月研究框架:軟件和硬件,景氣與估值》

海通證券指出,計算機行業硬件板塊2018年中報營收增速表現靚麗,軟件板塊保持高增長。2018上半年計算機行業整體實現營收1628億元,同比增長28.5%,實現歸母淨利140億元,同比增長21.8%。

2018上半年計算機硬件板塊保持了良好的增長態勢,總營收690億元,同比增長44.3%,2017上半年增速爲34.1%;軟件板塊營收256億元,增速爲24.3%,儘管增速略有下滑,但近3年整體增速維持較高水平,軟件和信息化需求仍然旺盛。

爲了比較計算機行業不同細分領域的景氣度情況,海通證券對樣本公司按主營業務進行了劃分和歸類。對比計算機行業2018上半年21.8%的整體淨利增速,可以發現:企業級軟件板塊淨利增速最高,主要是因爲用友網絡2018年上半年相比去年同期同比扭虧。若剔除用友網絡,整體增速也有54%。工業軟件增速保持較高水平,這一方面是下游鋼鐵等行業景氣度回升,而IT投資的後周期屬性使得行業整體保持較高增速;另一方面,智能製造已經具備了爆發基礎,當前階段是數字化、自動化改造,工業軟件快速發展是必然。

雲計算基礎設施業績兌現確定性強,在軟件定義和分佈式系統中,服務器和存儲充當了最基礎的單元模塊,其需求隨之水漲船高。海通證券認爲,中短期看,雲計算硬件和基礎設施領域具有業績爆發力,而長期看軟件公司雲化是大趨勢,帶來的是盈利模式的改變,和用戶粘性下客戶覆蓋率和ARPU值的提升。智慧城市、智能安防、金融IT、醫療信息化板塊增速也高於行業整體平均水平。數字中國大戰略下,地方性政府在智慧城市、安防智能化等方面投入力度加大。此外醫療領域互聯網化加速,資管新規和銀行業改革大趨勢下,對相關細分領域IT投入力度加大。

截止2018年8月底,計算機行業市盈率(TTM)47.8倍,低於自2006年以來的歷史平均值,也低於歷史中位數市盈率49.4倍。海通證券認爲,部分具備長期增長邏輯、高景氣的細分領域,如雲計算、金融IT、企業級軟件、智能安防、信息安全/自主可控等領域估值有一定提升空間。

![]()

從公募基金2018年二季度配置數據看,計算機持倉繼續上升至4.37%。持倉規模和個股集中度同步上升,且明顯偏好雲計算子領域。海通證券指出,從基金重倉股看,PE估值並不是機構最關心的點,海通證券認爲當前機構更加關注公司的長期成長邏輯,二季度重倉的5個公司均與雲計算相關。雲,使得計算機公司從做項目到按年收服務費,現金流層面也更可持續。另外,產品型公司的現金流往往會相對比較好。

![2018090070999272339fa5bbc.png]()

更多精彩內容請戳:富途研選往期薈萃