精编自广发证券:《消费降级真伪之辩:从乘用车结构看汽车需求趋势演变》

2018年以来汽车商品零售增速明显回落,汽车销量增速7月首次转负, 引发市场对消费降级的担忧,而广发证券从乘用车销量结构及重要配置变化角度出发,认为汽车消费汽车消费依然在升级。

消费降级,是指消费者不再愿意为高品质商品支付高溢价,而更加偏好物美价廉的商品。

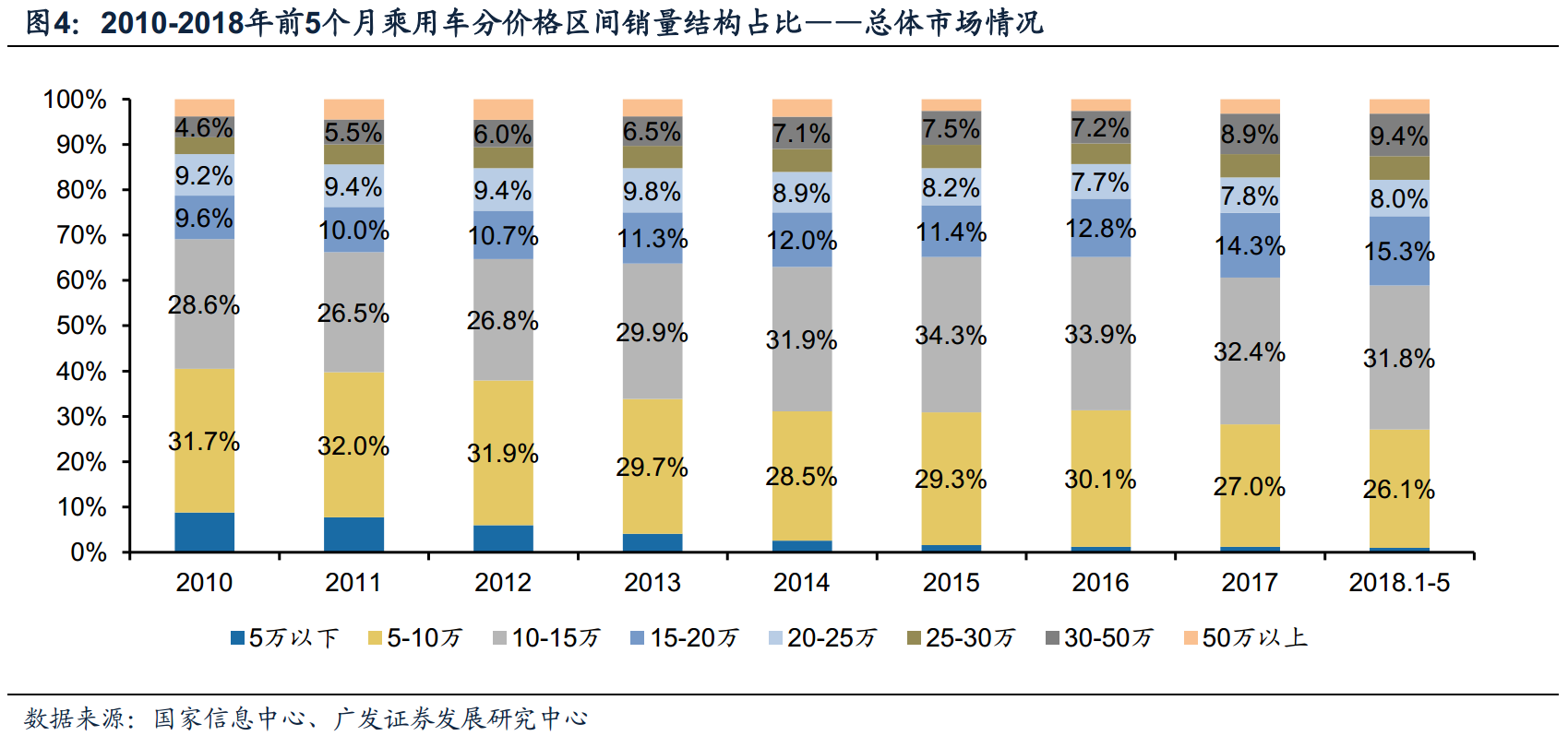

1、从乘用车销量结构看价格上移趋势明显,30-50 万元高端车型销量占比显著提升

从市场总体情况来看,2010年至2017年销量占比提升较快的分别是15-20万元、30-50万元和10-15万元。

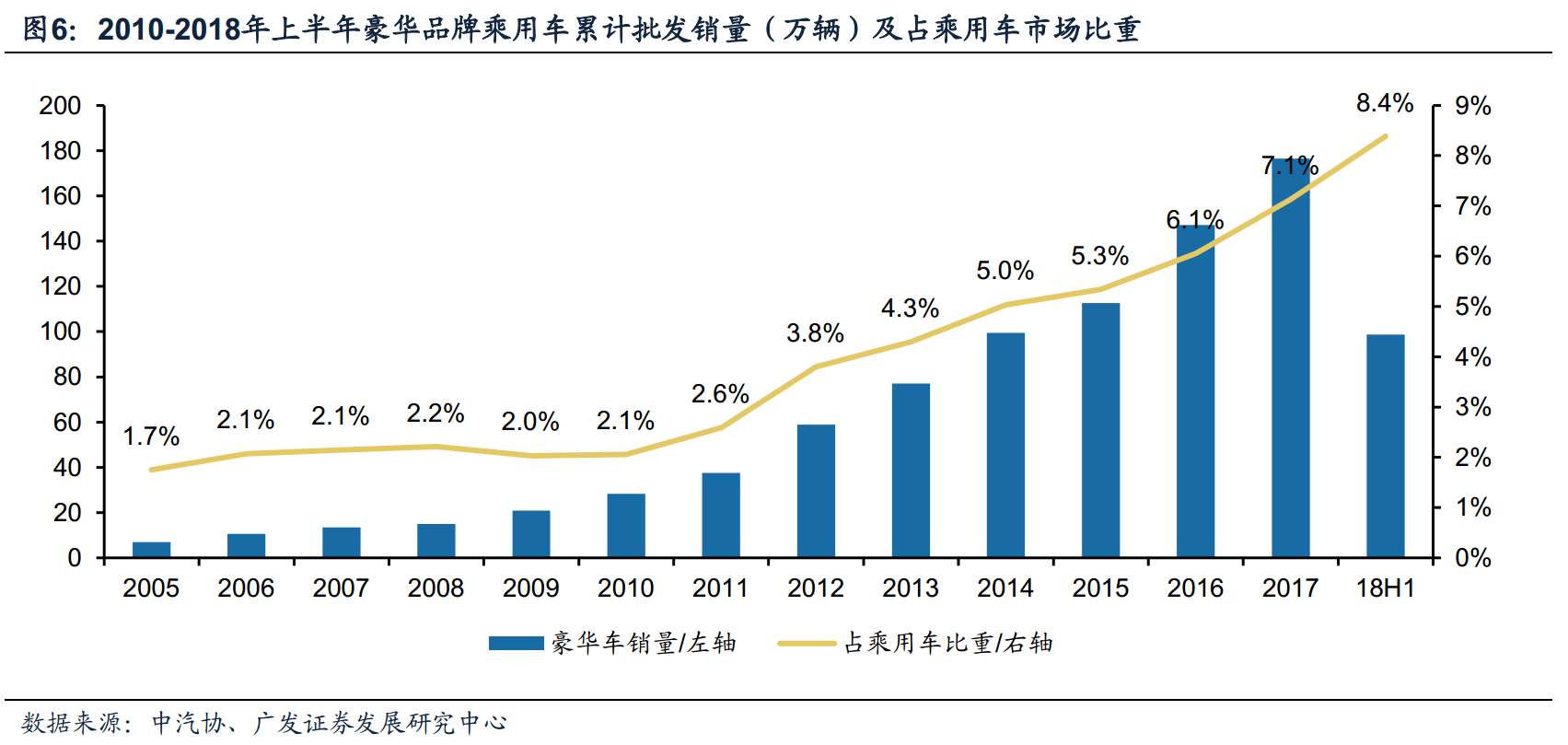

乘用车中,豪华品牌市场仍持续高增长,市场份额显著提升。根据中汽协,2017年主流豪华品牌乘用车批发销量为176.5万辆,同比增长20.0%,占国内乘用车市场份额比重达到7.1%;18年上半年豪华车批发销量为98.7万辆,同比增长19.2%,市场份额进一步提高到8.4%。

从自主品牌上看,自主品牌乘用车平均价格上移,高端化趋势显著。2010年自主品牌乘用车大多集中在10万元以下价格区间,销量占比高达81.9%, 2017年已经下降至56.4%, 18年前5月份进一步下降至53.1%。

![]()

2、自动变速箱配套率快速提升也体现了消费升级

自动变速箱渗透率的持续快速提升代表不断高端化智能化消费升级的新趋势:根据广发证券跟踪的乘用车终端实销情况, 15-17年国内乘用车自动变速箱配套率分别为53.5%、 58.5%、 67.2%, 18年前7月自动变速箱配套率达到73.2%。

![]()

投资建议:

刺激政策退出后乘用车销量增速承压,而消费升级趋势未变,中高端化有助于提高车企品牌溢价能力,近期关税调整和合资股比放开长期看有助于加速行业创新和洗牌。从投资标的的选择上,盈利能力稳定、估值有折价的公司具有较好的配置价值,乘用车板块继续推荐华域汽车、上汽集团。

风险提示:

宏观经济不及预期;行业景气度不及预期;行业政策不符预期。

更多精彩内容请戳:富途研选往期荟萃

精編自廣發證券:《消費降級真僞之辯:從乘用車結構看汽車需求趨勢演變》

2018年以來汽車商品零售增速明顯回落,汽車銷量增速7月首次轉負, 引發市場對消費降級的擔憂,而廣發證券從乘用車銷量結構及重要配置變化角度出發,認爲汽車消費汽車消費依然在升級。

消費降級,是指消費者不再願意爲高品質商品支付高溢價,而更加偏好物美價廉的商品。

1、從乘用車銷量結構看價格上移趨勢明顯,30-50 萬元高端車型銷量佔比顯著提升

從市場總體情況來看,2010年至2017年銷量佔比提升較快的分別是15-20萬元、30-50萬元和10-15萬元。

乘用車中,豪華品牌市場仍持續高增長,市場份額顯著提升。根據中汽協,2017年主流豪華品牌乘用車批發銷量爲176.5萬輛,同比增長20.0%,佔國內乘用車市場份額比重達到7.1%;18年上半年豪華車批發銷量爲98.7萬輛,同比增長19.2%,市場份額進一步提高到8.4%。

從自主品牌上看,自主品牌乘用車平均價格上移,高端化趨勢顯著。2010年自主品牌乘用車大多集中在10萬元以下價格區間,銷量佔比高達81.9%, 2017年已經下降至56.4%, 18年前5月份進一步下降至53.1%。

![]()

2、自動變速箱配套率快速提升也體現了消費升級

自動變速箱滲透率的持續快速提升代表不斷高端化智能化消費升級的新趨勢:根據廣發證券跟蹤的乘用車終端實銷情況, 15-17年國內乘用車自動變速箱配套率分別爲53.5%、 58.5%、 67.2%, 18年前7月自動變速箱配套率達到73.2%。

![]()

投資建議:

刺激政策退出後乘用車銷量增速承壓,而消費升級趨勢未變,中高端化有助於提高車企品牌溢價能力,近期關稅調整和合資股比放開長期看有助於加速行業創新和洗牌。從投資標的的選擇上,盈利能力穩定、估值有折價的公司具有較好的配置價值,乘用車板塊繼續推薦華域汽車、上汽集團。

風險提示:

宏觀經濟不及預期;行業景氣度不及預期;行業政策不符預期。

更多精彩內容請戳:富途研選往期薈萃