精编自兴业证券:《为什么一些新兴市场老出事儿?——阿根廷、土耳其现象背后的深层次原因》

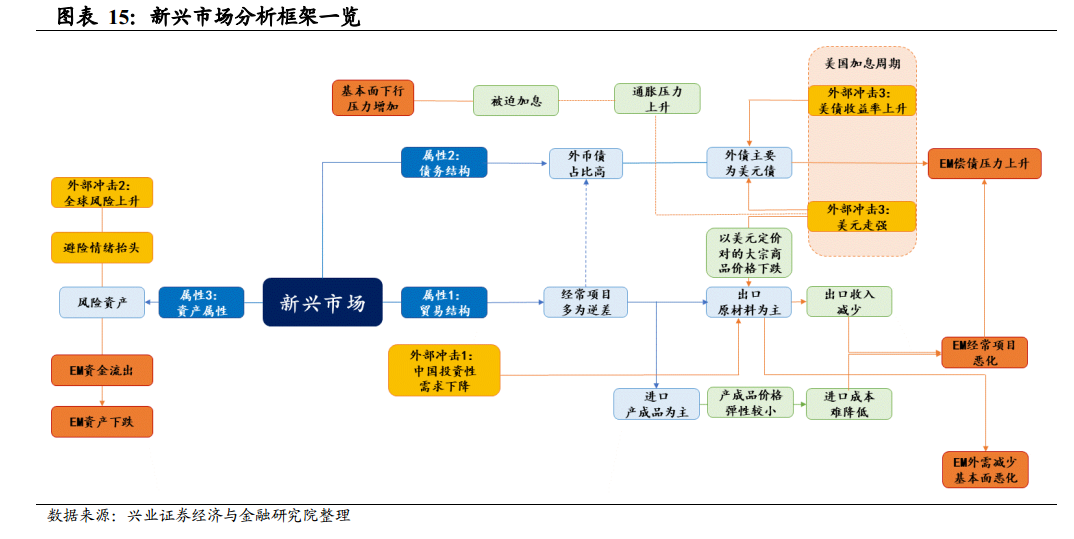

年初以来,新兴市场货币贬值幅度增大,资金整体呈现流出状态。 近期,土耳其、阿根廷等国的问题进一步引发市场对新兴市场危机的担忧。新兴市场为什么总是避免不了「韭菜」的命运?兴业证券认为除了新兴市场自身基本属性原因还有强势美元的外部原因。

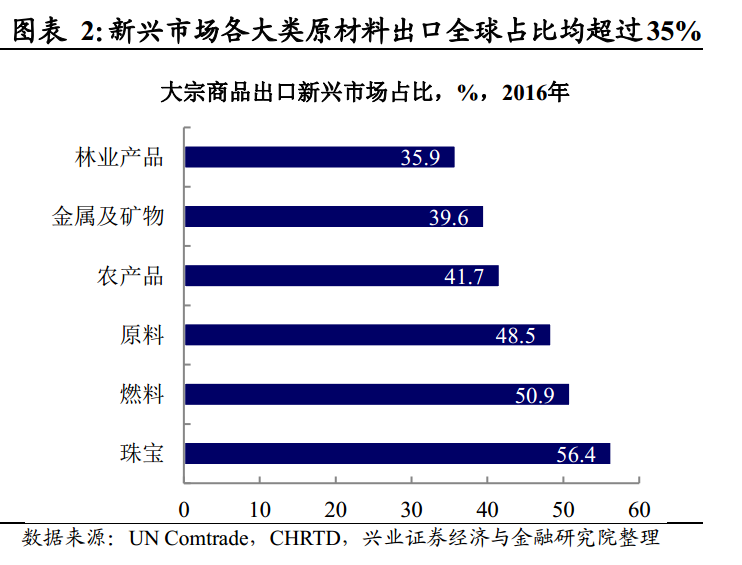

从贸易结构看,新兴市场过度依赖原材料出口,无定价权。 在全球贸易分工中, 新兴市场是原材料的重要出口方(新兴市场扣除中国后,原材料出口占比全球约为 56%,新兴市场在各类原材料全球占比均超过 35%),且对原材料贸易的依赖度也较高(新兴市场扣除中国后,原材料出口占比新兴市场总出口为 22%)。

从负债结构看, 新兴市场融资高度依赖外债,尤其是美元债。 由于新兴市场国家主权信用相对较差,本国货币信用相对较低, 因此新兴市场在国际金融市场上不得不主要以发达国家货币的形式借贷资金,其中美元计价的债务又占据了绝大部分。 2008 年金融危机爆发后,美欧日等发达国家相继采取货币宽松来刺激经济。一方面,利率下降减少了新兴市场的借债成本,刺激了新兴市场外债规模的扩张;另一方面,伴随着收益率的降低,发达国家债券的吸引力也随之下降,驱动资金大量流入高风险、高收益的新兴市场。这均推高了新兴市场的外债规模。

![20180800702935e16321eb0c8.png]()

从资产属性看,新兴市场融资需承担较高的风险溢价。 首先,相对于发达国家而言,新兴市场整体而言主权信用评级偏低,主权债务违约概率、主权信用违约互换(CDS)相对较高,从资产属性而言,风险相对较高。

![20180800702936e5d5d9f4e2b.png]()

从外部因素看,美元流动性是新兴市场的核心影响因素,也是危机的主要导火索。虽然中国的需求和全球波动率会对新兴市场外需和资金流动产生影响,但实际上并不会直接触发新兴市场危机。 分析新兴市场数轮危机可以发现,新兴市场危机往往伴随着美元走强。 因此, 美国加息周期下美元流动性收紧,是新兴市场的核心影响因素,也是新兴市场危机的主要导火索。

![20180800702938317a9681fef.png]()

兴业证券指出,从理论上而言, 美元走强对新兴市场的潜在影响路径主要如下:

路径1、外债偿付压力上升,债务违约风险增加。新兴市场国家融资的外部依赖性强,美元债占比较高。 美国加息周期下,美债收益率走高,将推升美元债的偿债成本。与此同时, 大部分新兴市场国家采取浮动汇率制度,本币对美元的变动非常敏感, 美元走强,新兴市场国家本币走弱, 以本币计价的是债务成本上升, 将增加新兴市场国家的外债偿付压力,从而推升新兴市场国家的债务违约风险。

路径2、基本面恶化:经常项目恶化+通胀上行。①美元计价商品价格下跌,经常项目恶化。 如前所述, 大部分新兴市场国家的贸易结构为 「出口原材料+进口产成品」。由于相当部分大宗商品以美元为结算货币, 美元走强,大宗商品价格往往下跌。对于新兴市场而言,在收入端,出口卖出单位商品所获得收入下降; 而在成本端,由于产成品的价格波动相对较小,且新兴市场对产成品没有定价权, 这意味着进口商需要用更多的本币去换取同等价格的产成品, 成本上升。因此,新兴市场国家经常项目将恶化。

![20180800702945014614a2836.png]()

②通胀压力上升,本国可能被迫加息, 加剧基本面下行压力。 同时,强美元背景下新兴市场本币下跌,通胀压力可能进一步上升, 本国央行可能不得不加息来应对通胀。利率上升将增加本国居民和企业部门的借贷成本,从而可能进一步加剧基本面下行的风险。

路径3、资产吸引力下降,资金外流。 伴随着本币贬值,新兴市场国家往往风险上升,基本面恶化,资产吸引力下降,资金外流,因此新兴市场资产表现与本币走势高度相关,这将进一步形成恶性循环。

![2018080070294653afe958261.png]() 更多精彩内容请戳:富途研选往期回顾

更多精彩内容请戳:富途研选往期回顾

精編自興業證券:《為什麼一些新興市場老出事兒?——阿根廷、土耳其現象背後的深層次原因》

年初以來,新興市場貨幣貶值幅度增大,資金整體呈現流出狀態。 近期,土耳其、阿根廷等國的問題進一步引發市場對新興市場危機的擔憂。新興市場為什麼總是避免不了「韭菜」的命運?興業證券認為除了新興市場自身基本屬性原因還有強勢美元的外部原因。

從貿易結構看,新興市場過度依賴原材料出口,無定價權。 在全球貿易分工中, 新興市場是原材料的重要出口方(新興市場扣除中國後,原材料出口佔比全球約為 56%,新興市場在各類原材料全球佔比均超過 35%),且對原材料貿易的依賴度也較高(新興市場扣除中國後,原材料出口佔比新興市場總出口為 22%)。

從負債結構看, 新興市場融資高度依賴外債,尤其是美元債。 由於新興市場國家主權信用相對較差,本國貨幣信用相對較低, 因此新興市場在國際金融市場上不得不主要以發達國家貨幣的形式借貸資金,其中美元計價的債務又佔據了絕大部分。 2008 年金融危機爆發後,美歐日等發達國家相繼採取貨幣寬鬆來刺激經濟。一方面,利率下降減少了新興市場的借債成本,刺激了新興市場外債規模的擴張;另一方面,伴隨着收益率的降低,發達國家債券的吸引力也隨之下降,驅動資金大量流入高風險、高收益的新興市場。這均推高了新興市場的外債規模。

![20180800702935e16321eb0c8.png]()

從資產屬性看,新興市場融資需承擔較高的風險溢價。 首先,相對於發達國家而言,新興市場整體而言主權信用評級偏低,主權債務違約概率、主權信用違約互換(CDS)相對較高,從資產屬性而言,風險相對較高。

![20180800702936e5d5d9f4e2b.png]()

從外部因素看,美元流動性是新興市場的核心影響因素,也是危機的主要導火索。雖然中國的需求和全球波動率會對新興市場外需和資金流動產生影響,但實際上並不會直接觸發新興市場危機。 分析新興市場數輪危機可以發現,新興市場危機往往伴隨着美元走強。 因此, 美國加息週期下美元流動性收緊,是新興市場的核心影響因素,也是新興市場危機的主要導火索。

![20180800702938317a9681fef.png]()

興業證券指出,從理論上而言, 美元走強對新興市場的潛在影響路徑主要如下:

路徑1、外債償付壓力上升,債務違約風險增加。新興市場國家融資的外部依賴性強,美元債佔比較高。 美國加息週期下,美債收益率走高,將推升美元債的償債成本。與此同時, 大部分新興市場國家採取浮動匯率制度,本幣對美元的變動非常敏感, 美元走強,新興市場國家本幣走弱, 以本幣計價的是債務成本上升, 將增加新興市場國家的外債償付壓力,從而推升新興市場國家的債務違約風險。

路徑2、基本面惡化:經常項目惡化+通脹上行。①美元計價商品價格下跌,經常項目惡化。 如前所述, 大部分新興市場國家的貿易結構為 「出口原材料+進口產成品」。由於相當部分大宗商品以美元為結算貨幣, 美元走強,大宗商品價格往往下跌。對於新興市場而言,在收入端,出口賣出單位商品所獲得收入下降; 而在成本端,由於產成品的價格波動相對較小,且新興市場對產成品沒有定價權, 這意味着進口商需要用更多的本幣去換取同等價格的產成品, 成本上升。因此,新興市場國家經常項目將惡化。

![20180800702945014614a2836.png]()

②通脹壓力上升,本國可能被迫加息, 加劇基本面下行壓力。 同時,強美元背景下新興市場本幣下跌,通脹壓力可能進一步上升, 本國央行可能不得不加息來應對通脹。利率上升將增加本國居民和企業部門的借貸成本,從而可能進一步加劇基本面下行的風險。

路徑3、資產吸引力下降,資金外流。 伴隨着本幣貶值,新興市場國家往往風險上升,基本面惡化,資產吸引力下降,資金外流,因此新興市場資產表現與本幣走勢高度相關,這將進一步形成惡性循環。

![2018080070294653afe958261.png]() 更多精彩內容請戳:富途研選往期回顧

更多精彩內容請戳:富途研選往期回顧